疫情向好後酒店業整體復蘇,但是華住依然有多重隱憂。

3月27日晚,華住集團披露了2022年第四季度及全年未經審核財務業績報告。

報告顯示,華住集團2022年第四季度收入爲37.06億元,同比增長10.69%;歸母淨虧損1.24億元,同期收窄72.98%;經調整EBITDA(稅息折舊及攤銷前利潤)爲3.98億元,同比增長43.17%。

華住集團2022年全年收入爲138.62億元,同比增長8.42%,盡管全年營收達到新高,但同比增速較2021年的25.39%下降了16.97個百分點。與此同時,歸母淨虧損爲18.21億元,同比激增287.1%。華住集團不僅2022年四個季度都出現虧損,還在2020-2022年連續三年虧損,共計虧損超44億元。

盡管如此,華住集團卻給出了超出預期的2023年業績指引。

華住集團預計2023年一季度收入同比增長61%-65%,不包含負責歐洲酒店業務的DH的話,預計一季度收入同比增長53%-57%。2023年全年預計收入同比增速達到42%-46%,不包含DH則預計全年收入同比增長46-50%。

考慮到年報發布時已經接近一季度尾聲,指引可靠性較高,按此估算的話,2023年一季度的收入將達到41.02-44.24億元,達到史上單季最高水平,全年收入將達到196.84-207.3億元,也創下歷史新高。

要知道,自2017年以來,華住集團的年度增速都從未達到過如此高的水平。華住集團這份業績指引的含水量到底幾何?

激進擴張背後,經營指標下滑

華住集團目前擁有國內外兩大業務部,Legacy-DH負責歐洲酒店業務,Legacy-Huazhu主要負責國內酒店業務,份額佔比高達98.47%以上,爲主要的營收貢獻者。

截至2022年12月31日,華住集團Legacy-Huazhu的酒店數目達到8411家店,待开業2544家店。其中,經濟型酒店數目爲4930家,待开業1053家;中高檔酒店3481家,待开業1491家。

具體到每個季度,2022年第一季度开業302家,關閉140家,淨增162家;第二季度开業269家,關閉86家,淨增183家店;第三季度开業429家,關閉204家,淨增225家店;2022年第四季度开業244家,關閉109家,淨增加135家店;2022年全年總計开業1244家,淨增705家店。

在新冠疫情影響的三年時間內,華住集團Legacy-Huazhu的新增开業門店數量在逐漸減少,2021年开業1532家,淨增1037家;2020年开業1649家,淨增1052家,雖然不及2019年1715家、淨增1388家的开店水平,但依然較高於2018年开業723家、淨增484家的擴張速度。

然而,房價、入住率、客房收入這三大經營指標卻沒能跟上規模增長的步伐。

2022年,Legacy-Huazhu在營酒店的綜合日均房價爲240元,較2021年同期增加了0.4%,較2019年增加了3.6%;綜合入住率爲66.2%,同比2021年減少2個百分點,同比2019年減少了16個百分點;綜合平均可出租客房收入爲159元,同比2021年下降2.6%,同比2019年減少了16.6%。

可以看到,除了房價微漲之外,華住集團的入住率和平均客房收入這兩大經營指標2022年都出現了下滑。

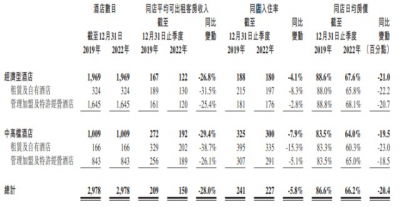

其中,運營18個月以上的成熟階段酒店(不包含徵用中酒店)的表現能夠更准確地反映華住集團的真實經營水平。

財報顯示,Legacy-Huazhu運營時間長達三年以上的酒店數目有1969家。截至2022年12月31日,這1969家酒店中,同店平均可出租客房收入爲150元,較2019年下滑了28.0%;同店入住率66.2%,較2019年減少了20.4個百分點;同店日均房價爲227元,較2019年減少了5.8%。而且,無論是經濟型酒店還是中高檔酒店,租賃及自有酒店還是管理加盟及特許經營酒店,三大運營指標都出現了下滑。

成熟階段酒店全方位的指標集體下滑,且遠未恢復到2019年的經營水平,反映出華住集團經營質量並不樂觀。

表現堪憂的經營指標帶來的負面影響,也直接反饋到了財務數據上。2022年全年,來自Legacy-Huazhu分部的歸屬於華住集團有限公司淨虧損高達14億元,佔總體歸母淨虧損的76.88%,相比之下2021年同期還實現了1.53億元的淨利潤。

2023年以來疫情好轉,有望成爲我國酒店業的復蘇之年。據多家OTA平台、酒管集團、行業協會的數據顯示,2023年春節假期多家、多地的酒店預訂數量已經追平2019年,部分地區甚至趕超,整個行業實現強勁反彈。這也是華住集團2023年業績預定高調向好的主要原因,但就華住集團目前的經營狀況來看,沒了大環境的東風,或將難以長期維持高速的增長。

而且,值得一提的是,2023年1月,華住集團完成了約3億美元美國預托股份的公开發售;2023年3月,又清算了集團所持有的全部雅高股份,所得款項淨額約爲3億歐元。這兩項收入合計超過14億元人民幣,相當於爲2023年一季度貢獻了三成以上的營收。剔除來看,2023年一季度營收約爲30億元,較2022年一季度同比增速約爲12%,與以往的增速水平相符。BT財經猜想,這恐怕是華住集團2023年一季度業績超高指引背後的真相。當然,具體情況還需要等2023年一季報出來後進一步證實。

債務高企,現金流喫緊

業績連年虧損之下,華住集團靠什么支撐實現規模增長呢?答案是不斷高企的債務。

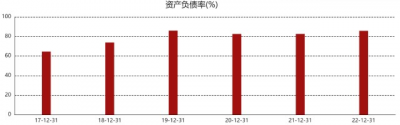

財報顯示,2022年,華住集團的資產負債率爲85.69%,較2021年上漲了3.15個百分點。有觀點認爲,華住集團資產負債表現不理想,主要是受到疫情帶來的負面影響。事實上,2019年財報表明,即使沒有新冠疫情這一黑天鵝事件的影響,華住的資產負債率也高達85.84%,此後便一直維持在80%以上。表現並不健康。

相比之下,與華住集團同屬中國酒店集團前三的錦江酒店和首旅酒店的資產負債率均低於這一水平,錦江酒店保持在65%左右,首旅酒店則不足60%。

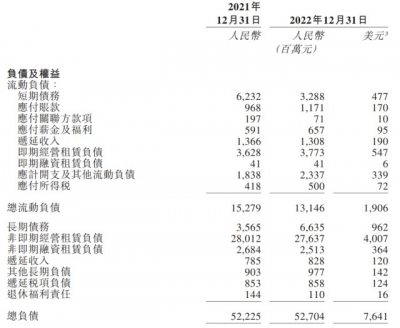

具體來看,截至2022年12月31日,華住集團的短期負債達到32.88億元,應計开支及其他流動負債達23.37億元,長期債務則高達66.35億元,較2021年幾乎翻了一番。

資產方面,截至2022年12月31日,華住集團的現金及現金等價物爲35.83億元,同比2021年銳減29.96%。追溯到2022年6月30日,華住集團的現金及現金等價物爲46.42億元,尚不能覆蓋67.07億元的短期債務。盡管在年底實現了覆蓋,但現金及現金等價物卻出現了縮減。

從現金流量表可知,經營活動產生的淨現金爲15.64億元,同比增長16.54%;投資活動的現金流出-5.22億元,同比縮減62.71%;融資活動現金流出14億元,同比減少22.22%。

此外,淨應收账款爲11.13億元,較2021年的5.21億元同比增加了53.19%。這可能與華住集團大幅增加管理加盟及特許經營管理酒店數量有關。截至2022年12月31日,Legacy-Huazhu管理加盟及特許經營酒店爲7788家,佔比高達92.59%,較2021年底增長10.56%。2022年,Legacy-Huazhu管理加盟及特許經營酒店开業1227家。

由此可見,激進擴張酒店數量與資產負債率居高不下,二者是相輔相成的關系。盡管現金流喫緊,華住集團依然沒有放緩擴張的腳步,原因何在?

一方面,疫情加劇了酒店行業洗牌,給大牌連鎖酒店難得的抄底機會。另一方面,酒店行業符合強者恆強的馬太效應,錦江酒店、首旅酒店都虎視眈眈。可以看到,錦江酒店的开業步伐也邁得很大,2021年开業酒店數量已經突破了一萬家,超過了華住集團。華住集團想要鞏固市場地位,擴張勢在必行。

正因如此,華住酒店規模近十年急速擴張,2010-2019年的復合增長率高達32.78%,在全球所有公开上市酒店集團中一度憑借增速位列第一。

只是,在經營指標未能撐起來的情況下就激進擴張,加大了華住集團的資金壓力和償債能力。華住集團2020年回港二次上市,以期獲得更多二級市場的彈藥,但融資表現並不理想,甚至於招股首日都未能獲得足額認購,最終發行價爲297港元,遠低於發行價格區間上线368港元。如今,截至3月29日,華住集團的香港股價僅爲37.8港元,較發行價跌去了87.27%。

並購加盟,難圓高端夢

華住集團的酒店情況可以分爲兩個維度來看,一是自營和加盟,二是中高低檔定位。

先說自營店和加盟店,官方表述分別爲“租賃及自有酒店”和“管理加盟及特許經營酒店”。

財報顯示,2022年全年,租賃及自有酒店的收入爲91億元,較 2021年全年增長12.7%,其中,來自Legacy-Huazhu分部的租賃及自有酒店的收入爲61億元,同比下降9.2%;來自Legacy-DH分部的租賃及自有酒店的收入爲31億元,同比增長113.7%。

2022年全年,管理加盟及特許經營酒店的收入爲44億元,與2021年持平。來自Legacy-Huazhu分部的管理加盟及特許經營酒店的收入爲43億元,同比下降0.4%。來自 Legacy-DH分部的管理加盟及特許經營酒店的收入爲8100萬元,同比增長30.6%。

可以看到,雖然加盟店數量佔比高達九成以上,但並沒有貢獻同等分量的營收佔比,相反,無論是國內國外,自營店的收入都遠高於加盟店。

再結合酒店定位來看。華住集團旗下品牌衆多,主要可分爲經濟型酒店和中高檔酒店。2022年全年,華住集團Legacy-Huazhu在營酒店中,經濟型酒店4930家,中高檔酒店3481家。

存量酒店中,經濟型酒店中的加盟店數量最高,佔比高達54.42%,中高檔酒店中加盟店次之,佔比38.18%。但在待开業酒店中,中高檔加盟店計劃數量最多,達1478家。此外,華住集團方面表示,2020年華住低質量的經濟型軟品牌及漢庭1.0版本門店佔比達25.9%,2022年這一佔比已經下降至13.4%。由此可見,華住集團有意在逐步退出經濟型軟品牌市場,並推進旗下酒店向中高端升級。

中高檔酒店的三大經營指標均優於經濟型酒店,日均房價和平均可出租房收入能高出50%-60%以上。因此,華住集團向中高端轉型成功的話,有望改善當下疲軟的業績情況。而並購中高檔品牌和擴大加盟店是加速這一進程的有效手段。

據悉,華住集團收購了桔子水晶、德意志、花間堂等,還與歐洲第一大酒店集團雅高合作,負責雅高旗下美爵、諾富特、美居、宜必思尚品和宜必思在中國的經營與开發。

然而,並購品牌的後期運營並不理想。外界曾有聲音認爲,花間堂被華住集團收購後失去了原有調性,桔子精品酒店也在趨向“漢庭化”。並據業內人士透露,雅高集團總部對華住集團也並不滿意,認爲旗下必思、美爵、美居這三個中高檔品牌,被華住做成了經濟型酒店,損害了品牌形象。2019年起,雅高陸陸續續減持華住集團的股份,至2023年1月全部清空。雖然雙方品牌仍在合作,但錦江酒店已成爲雅高的第一大股東,有望取而代之。

可見,在華住集團的運營模式下,不少中高檔品牌失去了自身特色,也就失去了由此帶來的溢價空間。

雖然直接收、並購能很快地實現市場規模擴張,但品牌過多,容易“消化不良”,爲綜合管理增添了難度,酒店經營成本、一般及行政費用、營銷費用這三項支出居高不下。2022年,這三項分別爲34.3億元、4.4億元、1.69元,合計達40.39億元,比37.06億元的營收都要高出3個多億。

另一方面,華住集團還在加大中高檔酒店的加盟力度。爲了吸引更多投資人加入,2022年7月,華住集團提出了一項“對賭協議”——2022年加盟的酒店若在2023年的平均綜合出租率達到80%以下,則免收全年2%的加盟管理費,甚至符合條件者還有部分補貼領取。

2022年,華住集團在營的加盟店入住率爲65-68%區間,都沒有達到80%以上。這樣的對賭看似完全利好於加盟商,但實則可以在較短時間內匯集大筆加盟資金,在改善財務狀況的同時擴大市場份額。財報顯示,2022年,Legacy-Huazhu豁免加盟商的管理費付款約3億元,而加盟商帶來的營收高達43.42億元。據悉,華住集團的加盟費在50萬-100萬元左右,換言之,只要吸引進來的加盟商夠多,完全足以覆蓋掉對賭的損失。

華住集團一旦失去了雅高的加持,自身經營水平又不足以支撐和培育品牌特色化差異化發展,將在實現高端夢的道路步履維艱。

$華住集團-S(HK|01179)$

文丨BT財經 慶秋

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:酒店業復蘇推不動華住?

地址:https://www.breakthing.com/post/51700.html