拆分海外業務之後,“海底撈中國”$海底撈(HK|06862)$交出首份成績單。

最新披露的年報顯示,海底撈2022年實現收入347.4億元,同比下滑15.5%,好的信號是期內實現扭虧爲盈,由去年虧損41.6億元,升至盈利13.7億元。

不應苛責餐飲連鎖在2022年的業績表現,這是一度受到疫情重擊“外因”、以及批量關店後重新开店一系列“內因”的前提下實現,過去一年業績反彈,體現出強現金流的餐飲業,以及這個中餐老大哥的經營韌性。

前述數據是包括海外業務——特海國際$特海國際(HK|09658)$在內的海底撈全盤表現。不過這已是過去式,後者已於去年12月“單飛”,以介紹方式分拆並在聯交所獨立上市。以後的海底撈,更准確應該叫海底撈中國。

對比海外業務,海底撈核心大中華區過去一年的表現,憂與喜都很直觀:好的一面是,扭虧爲盈僅限大中華區,去年相關業務利潤達到16.3億元,特海國際去年則仍處於虧損狀態。但收入維度情況恰恰相反,大中華區去年收入銳降20.6%,而國際業務去年收入大幅上升超過八成。

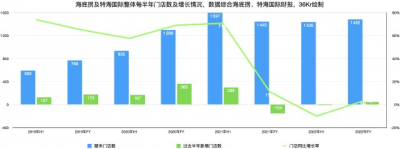

兩塊業務拆开之前,作爲一個整體來看,互補很明顯:年輕的特海國際尚處於百店階段,截至去年底爲111家店,更多代表規模化的預期;門店數千店階段的大中華區業務,剛走出閉店陰雲,更多是利潤層面的貢獻度。

但拆开之後,市場已經在用腳投票,且短期內的情緒分化也直觀體現在股價上。根據wind,截止3月31日收盤,過去60日特海國際股價已經翻倍,而同期海底撈下跌了6.8%。

特海單飛的另一個特別意義是,過去海底撈有足夠多的第二曲线,按照收入貢獻角度,外賣業務、零售、港澳台、海外市場都是“金雞蛋”。但伴隨海外業務單飛,海底撈需要重新審視接下來可以給外部講述的第二曲线。

省出來的利潤

海底撈去年的利潤,確實是他們打撈上來的。

翻篇的疫情對线下門店的經營影響顯著,重圍桌文化的火鍋業無疑是重災區。但疫情對海底撈的影響,仍需單獨來看待。

作爲頭部品牌,海底撈有較高的議價權,拋开裝補,仍包括長免租期、長租期等特別對待,租金成本顯著低於同類品牌。根據中信建投統計,海底撈2019年租金成本比重爲4%,同期火鍋、正餐租金分別對應12%、11.3%。

疫情對海底撈的實際影響,更主要是體現在兩個維度:客流不穩定,以及重人工成本。

閉店是客流不穩定的主因,但同時也跟此前公司2020年以來大舉开店的錯誤預判有關,陡增了不確定性,區域門店密度的提升,也分流了區域內的單店顧客。根據歷年財報來看,海底撈2020年-2022年整體同店平均日銷售額分別爲10.5萬、8.2萬元、7.4萬元,處於持續下降趨勢。

“船大難掉頭”並不適合海底撈。在2021年下半年以來,快速开店之後海底撈又快速推行了“啄木鳥計劃”自救。這種閉店動作不乏“一刀切”,關閉了一些原本在“養店階段”的新店。在2022年9月,意識到問題的海底撈,又啓動了“硬骨頭計劃”,將那些被誤傷的門店救了回來。

根據財報披露,海底撈中國地區2022年全年新开24家門店,48家關停餐廳恢復營業,並關閉了50家“經營表現欠佳”的餐廳。

門店成本的節省還包括其他兩個頗具爭議的維度。一是禁止單點清水鍋,要求至少點一個鍋底,避免“17元自助海底撈”的情況。這種做法對於門店收入提升貢獻微小,但可以直接提升人均消費水平。根據海底撈財報,2022年大中華區人均消費爲104.9元,相比2021年提升2.6元。

另一塊是部分門店下架美甲服務,這本身並非直接創收的項目,過去更多是代表海底撈的特色服務認知。下架這一服務對於人員、耗材成本有一定優化空間,難點在於如何評估相應的引流作用。不過,海底撈也給自己留下了周旋空間,稱會在美甲師達標的情況下,盡快恢復該服務。

在這之外,海底撈在門店端能做的“降本增效”比較有限。這份年報之前,門店客流的恢復在春節以來得到充分體現,根據中信證券,海底撈今年1月整體及同店翻台率按年持平。

可以說,海底撈門店業務已經回歸到正軌。

進入2023年,一個新的未知因素是,未來一段時間消費者對於火鍋到店的消費預期會多大程度復蘇。“清水鍋”需求旺盛,既有娛樂成分,也反映出人們相關开支預期十分有限,這並非美甲服務、生日祝福歌所能拉動。

第二曲线不是火鍋外賣

海底撈在過去一年在門店改善層面耗費了太多精力。這無可厚非,畢竟餐廳收入長期佔據超過九五成,但他們過去一年仍因此錯過一些重要的機會。

人們可能更少去門店喫海底撈,但火鍋食材的消費並沒有憑空消失,只是涮火鍋的場景從线下門店,轉移到了家庭餐桌。

海底撈的外賣業務在過去一年表現亮眼。根據財報顯示,外賣業務收入從2021年的6.3億元增至2022年的12.8億元,實現翻倍增長,相關業務營收貢獻也從期初的1.6%提升至4.1%。此外,海底撈還在今年3月成爲抖音直播首個破億元GMV的正餐品牌。

其中一個核心變化是,海底撈去年組建了外賣運營事業部,整合外賣、社群、直播、线上等多渠道流量,從2022年年初的不到450家,增至年末的1400家以上,基本完成絕大多數門店的整體改造,並上架了系列套餐新品。

但餐飲業2022年的自救主线並非外賣服務,這本質上仍是基於門店提供到家服務,提升空間有限。一部分原因在於,火鍋本身食用頻次有限,加上重油重鹽重糖,追求健康趨勢以及成本考慮,人們不可能將其變成一日三餐,品牌營銷所能刺激的需求天花板十分明顯。

成本是更重要的維度。強規模化的海底撈,食材、租金、人工等餐廳成本結構本身較爲固定,加上外賣平台傭金居高不下,整體很難從外賣服務當中賺到利潤。這種情況同樣適用於被認爲新紅利的抖音本地生活和微信視頻號。

預制菜是火鍋食材真正的第二曲线。火鍋本身是大賽道,也是連鎖化程度和標准化程度最高的品類,根據美團餐飲數據觀,2021年火鍋品類連鎖化率爲20.7%,高於同期餐飲整體連鎖化率。

味型的標准化是預制菜工業化出品的前提,火鍋在這方面優勢明顯,火鍋底料已經跑出像海底撈關聯的頤海國際、天味食品等上市公司。此外,火鍋本身烹飪門檻較低,對於不會做飯的人們來說,是友好且解饞的方式。

直播電商賣貨方式,過去一年催生了預制菜家庭需求快速增長,一級市場湧現了持續的融資熱潮,這在消費融資寒冬並不多見,火鍋食材超市鍋圈食匯也跑出過萬家門店;二級市場情況類似,wind預制菜指數2022年漲幅達到15%。

另外,一些零售渠道已經在跟進。叮咚买菜日前正式切入預制菜領域,推出朝氣鮮食品牌,並計劃在2023年時效銷售額破1億元,盒馬、永輝、沃爾瑪等也悉數入場。高標准化的火鍋食材,所有人都希望從中分羹。海底撈不可避免要跟這些渠道品牌直面競爭。

換言之,盡管品牌號召力突出,菜品研發也有過億元會員的需求洞察支持,但海底撈的預制菜在終端的溢價空間會比較有限,更多需要從重構鏈路中找答案。

出海單飛,中餐品牌的集體新故事

業務拆分對於海底撈投資者並不新鮮。除頤海國際$頤海國際(HK|01579)$外,還包括上遊的餐飲食材B2B供應鏈公司蜀海供應鏈。但相較於本土市場的產業協同,單飛的特海國際,更多是講述品牌出海故事。

疫情三年,海底撈國際業務的开店節奏跟國內大抵同頻,2020年、2021年、2022上半年分別新增36家、22家、9家,整體速度逐步放緩,且預計2022年全年維持較慢增長。但跟國內市場有一點不同,同樣是放緩开店,國際市場翻台率反彈直觀,從2020年的2.4次,跌至2021年的2.1次,又迅速反彈至2022年上半年的3次。

拆分對於做大出海市場有直接利好,可以募集專項資金,設計更差異化的菜單和更高的經營自由度。不過就目前而言,飲食文化相對接近的東南亞市場,是海底撈所能的主要突破口。從客流來看,東南亞貢獻了特海國際整體超過七成的客流,翻台率也高於整體。

同樣出海的火鍋品牌還有呷哺呷哺。截止2022年底,呷哺在中國香港、新加坡开出11家湊湊餐廳。今年1月1日,呷哺成立國際事業部,同月底於新加坡开出海外呷哺首店。按照規劃,今年呷哺計劃加速進程,在香港、台灣、新加坡、馬來西亞等地新开超20家門店。

品牌出海已經是今年餐飲的新趨勢。相比於潮流玩具,講究色香味俱全的中餐品牌出海並不容易,中國整體餐飲連鎖化率僅18%,且這是在此前2021年資本化短暫推了一把的前提下,而發達國家這一數字可達二、三倍之多。

沒有連鎖化前提,更不必說大手筆投入,以及標准化和更深層次的本地化運營。

出海也並不適合所有品類,即便是在國內市場,餐飲品牌認知整體並不強,火鍋可能是撬動西方味蕾、了解東方飲食文化的最好載體。而單飛了的特海國際,會成爲中餐品牌出海決心的一面鏡子。

作者|楊亞飛

編輯|董潔

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海底撈的第二曲线不是外賣丨焦點分析

地址:https://www.breakthing.com/post/51771.html