2022年,中億基業營收利潤雙降。同時,公司深耕西北地區,業務地域集中度高

《投資時報》研究員 李璐

最近三年,受宏觀經濟下行、多地疫情反復、中長期住房需求下降等多重因素影響,房地產市場進入“寒冬期”。公开數據顯示,2022年开工的總建築面積爲12億平方米,較2021年下降39.4%;2022年已出售商品房的總建築面積爲14億平方米,較2021年下降24.3%。雖然國家出台諸多利好房地產行業的政策,但從市場反應來看,消費者的購买意愿尚未充分恢復。

同時,房地產企業於A股上市的通道尚未重新开放,因此衆多相關企業選擇奔赴港股,中億基業控股有限公司(下稱中億基業)即爲其中之一。招股書顯示,該公司擁有超過28年的綜合物業开發經驗,主要在中國西北地區开發及銷售中高端住宅物業。除住宅物業外,公司還开發和管理商業物業,譬如附屬於住宅物業的商場和零售店鋪。

《投資時報》研究員注意到,這已是中億基業第三次向港交所主板遞表。2021年5月及2022年4月,該公司曾兩次遞表,最終均未成功。據招股書披露,本次IPO,該公司擬將募集資金用於爲現有及未來項目的建設提供資金、償還部分借款以及補充營運資金等,與前兩次IPO基本相同。

本次中億基業在港股展示的招股書與前兩次相比,有差異亦有相同之處。較爲顯著的區別在於盈利能力方面出現了較大波動,2022年營收利潤雙降。不變之處在於業務地域集中度仍較高。

關於對未來房地產市場發展趨勢及公司業務變化的判斷,《投資時報》電郵溝通提綱至中億基業相關部門,截至發稿尚未得到回復。

收入波動較大

與前次招股書中呈現的2021年業績同比大增不同,中億基業本次招股書披露的經營數據出現較大下降。據招股書披露,2020年至2022年(下稱報告期)公司營收分別爲56.36億元、129.45億元和115.16億元,由於2020年基數較低,2021年同比增幅高達129.68%,但2022年未能保住增長趨勢,收入同比跌11.04%,業績變動如坐過山車。

分板塊來看,中億基業業績主要取決於物業开發及銷售業務,該部分業務包括住宅、商業及停車場三類,其中又以住宅分部爲核心。

報告期內,住宅分部爲公司帶來的收益分別爲46.92億元、117億元和103.39億元,2021和2022年收入分別增長149.36%和-11.63%,佔總收入的份額分別爲90.3%和89.7%,是公司營收變動的主要影響分部。雖然,公司積極拓展商業分部,但對收入尚未起到明顯帶動作用,2022年收入份額僅爲5.7%。

公司利潤方面與營收呈現出相同的波動態勢,毛利從2020年的17.94億元增長到2021年的31.98億元,但在2022年下降到28.26億元;淨利亦然,報告期內分別爲8.71億元、13.84億元和13億元,2022年略微下降。

同期,中億基業毛利率表現更不盡如人意,始終在下降,分別爲31.8%、24.7%和24.5%。各大業務板塊毛利率出現不同程度下降,2022年物業开發及銷售毛利率爲24.4%,較2020年下降6.9個百分點;管理咨詢及其他服務毛利率更是由2020年的57.2%驟降到2022年的12.6%。

據招股書解釋,物業开發及銷售毛利率下降主要是由於土地使用權成本較高,以及交付室內精裝工程的物業比例增加所致;而管理咨詢及其他服務毛利率下降,則是由於2022年公司沒有管理咨詢服務收益導致。

進一步研究中億基業的毛利率《投資時報》研究員發現,公司與第三方开發的物業的毛利率總體低於其單獨开發的物業毛利率。以中房萬科爲例,2020年和2021年,公司毛利率爲10.6%和19.8%,而同期中億基業开發的項目毛利率爲35.9%和32.1%,遠高於中房萬科。

此外,值得關注的是,公司毛利率和股東淨利率差異較大,從2022年數據來看,公司毛利率爲24.5%,而股東淨利率僅有5.76%。出現該現象的主要原因是公司非控股權益利潤佔比較高,2022年達到49%。

具體而言,中億基業和萬科共同成立了經營實體中房萬科(中億基業持有40%、萬科持有40%、深圳花銀持有20%)。2022年中房萬科擁有位於銀川及西寧的9個开發項目,總建築面積209.45萬平方米,佔比達31.6%,對公司整體利潤分配影響較大。

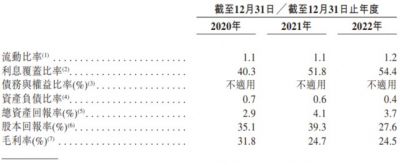

不過,與前兩次招股書相比,中億基業的數據也有改善的部分。截至2023年1月,公司擁有30.16億元的現金等價物,而計息的銀行借款僅爲7.5億元,流動性較爲充足。報告期內,公司資產負債比率也由2020年的70%下降至2022年的40%,償債能力有所提高。

中億基業主要財務比率

數據來源:公司招股說明書

區域布局單一

業務地域市場高度集中是中億基業始終存在的一個特點。招股書數據顯示,截至2022年末,公司在寧夏、青海兩地的土地儲備佔比分別爲52%和40.1%,合計佔比高達92.1%。西北地區也成爲了公司收入的主要來源。

雖然中億基業因此被稱爲“西北一哥”,但也面臨着很大的高集中度風險。在全國房地產需求持續低迷、銷量下行的情況下,固守一方的中億基業將面對更不明晰的預期增量,若市場需求下降造成價格下跌,公司的盈利能力恐將被進一步削弱。

除地域集中外,該公司對萬科較爲依賴。作爲與萬科集團的战略合作平台,報告期各期,中房萬科對公司貢獻的總收益分別爲12.09億元、79.72億元和57.98億元,分別佔同期總收益的21.5%、61.6%和50.3%,佔比有走高趨勢。

中億基業在招股資料中表示,物業开發商之間的項目合作及合作开發有所增加,已經成爲一種行業常態,此類合作模式要求擁有少數股權的物業开發商擁有強大的管理系統、財務狀況及品牌知名度。中房萬科實業是該公司和萬科的首次合作項目,未來該公司或將成功經驗復制到和其他房地產企業的合作。

中億基業稱,與萬科合作,可利用其全國網絡、市場聲譽、財務實力及行業經驗,鞏固自身市場地位;當進入新的地理區域或當地市場時,通過與萬科的合作可以降低相關風險。反過來,萬科可利用公司在西北地區的當地網絡及市場聲譽,縮短進入當地市場的適應期、降低與監管部門的溝通成本、提高利用當地財務資源的效力。

值得注意的是,雖然該公司在招股書中表示,就中國西北以外的潛在項目而言,萬科已表示愿意與其合作。但這個意愿多大程度可以轉變爲現實,走出西北的中億基業是否還有較大吸引力仍是未知。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:第三次遞表港交所,西北房企中億基業2022爲何業績驟降?

地址:https://www.breakthing.com/post/51799.html