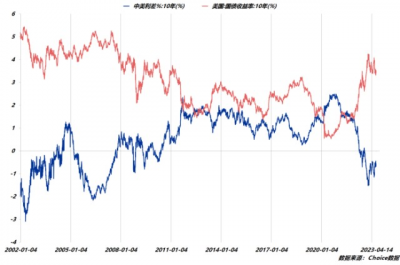

概述:美國經濟數據符合預期,失業率、物價、零售銷售雖略有收縮,距離危機和衰退還相差甚遠。市場預測6月份加息終止,若真是如此,則近期可能成爲美股反彈的高點(見上篇國債收益率與標普500的關系走勢),甚至數字貨幣也要創近一年來新高,歐洲對抗高通脹初見成效,加息正當時,與之對應的是美元指數下跌。

商品期貨市場中,原油價格自低點連續四周反彈,上漲幅度達到22.34%,黃金挑战歷史新高,有色金屬表現相對活躍,而金油比、金銀比下降。我國公布貨幣、價格數據,當前流動性剩余、CPI中食品能源價格下降,農產品、黑色系商品價格相對承壓。

對於降息可能的討論源於兩個因素,一是針對通脹控制,當前美國CPI同比已降至5%,距離2-3%的目標漸近;二是擔憂危機發生,經濟數據轉差爲年內降息提供了有力條件。就通脹因素而言,三月份的原油價格低點爲控制通脹創造了有利條件,連續的漲幅勢必讓4月份通脹不盡人意,美聯儲自然會意識到這一點,在金融穩定和物價穩定之間的抉擇或參考歐洲央行的決定;經濟數據上看,雖然美國初請失業金人數略有上升,但失業率距離5%之上還有相當距離。值得注意的是,美國制造業PMI指數在50以下已連續半年呈下滑趨勢,3月份的略微提振,而加入物價的考慮反而爲美聯儲持續加息創造了條件。

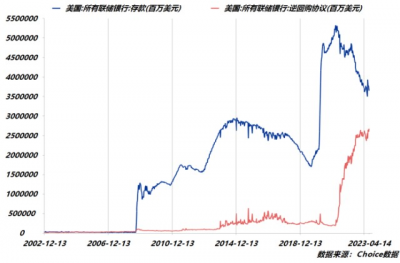

事實上,美國利率狀況持續失衡或許才是降息提出的主要原因。銀行危機暴露的存款擠兌問題與近期美債隔夜逆回購創高(高流動性+高收益更受市場青睞)。貨幣基金規模不斷擴大、長期國債價格持續做空,大量的存款向逆回購轉移使得美聯儲資產負債表規模由縮向擴,長短端利率回歸正常才是改變這一現象的唯一路徑。

美元流動性與匯率之間存在較大背離,M2同比走低、貨幣基金市場火熱、市場流動性不足,美元受到機構間較大追捧,在這種情況下,美元指數卻節節敗退,較敏感的黃金價格攀高。在觀察流動性與美元指數之間關系時,常發現這種相反現象,比如在低利率和緊縮周期中美元卻表現平平,而利率越高、印鈔越多美元反而越強。也就是說,市場總是滯後(或提前)於政策周期,照此邏輯推斷,當利率寬松之時(即降息預期發生),美元需求反而更勝,匯率上升,屆時黃金價格將承壓。

觀察中美之間的利差變化,也可以看到政策相反跡象。中國在美國寬松時緊縮,在緊縮時寬松(當下我國M2、利率持續寬松),但目前整體東西方國家在生產和需求方面均受到阻礙,不同的是歐美國家打壓需求會直接影響到生產國的經濟,我國較爲亮眼的新能源出口數據以東盟的增長爲主。在後續隨着美國轉換寬松周期的背景下,我國貨幣緊縮的可能也將浮出水面。

小結:目前聯邦利率與股市、實際利率與黃金價格都出現邏輯上相反的行情,如今的市場或許正變得越來越效率。即便如此,還是無法改變利率倒掛加深導致估值過高的風險,如果市場效率真的提升,當能源價格帶動通脹上漲時,美聯儲和市場將作何反應?當然,中國流動性過剩及美國貨幣基金過熱的情形必定回到正軌。本月主要的經濟矛盾還是集中在經濟增長,周期、制造或更受青睞,警惕美元反彈對成長板塊的下殺。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:20230416 邏輯相反,效率爲先

地址:https://www.breakthing.com/post/53156.html