SHEN MOU

作者:李不知

原創:深眸財經(chutou0325)

“屈臣氏會員借我一下,最近买二送一挺劃算”。

前幾天,大學朋友突然問起屈臣氏會員,可惜筆者畢業後就沒有再用過,手機號碼也已經更換。

巧合的是,當天就在朋友圈刷到了屈臣氏的廣告。這么多年過去了,屈臣氏的營銷還是只會用打折、滿減來吸引人。

圖源:微信

圖源:微信

一個能做到全球28個國家、16142門店的品牌,肯定有過它的巔峰時刻。

過往的輝煌不用再贅述,需要探討的,是現在和未來。

換句話說,美妝個護集成店行業,在過去供給決定消費的時代,屈臣氏模式沒問題,品牌驅動力強,但是到了消費決定供給的年代,可選擇的品牌實在太多,屈臣氏就必須“換血”、“換引擎”。

1

“大象”的通病

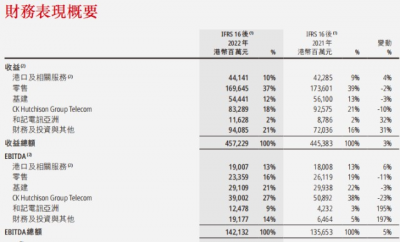

從長和實業財報來看,屈臣氏2022年總營收1696.45億港幣,還是一頭壯碩的大象。

只是這頭大象,在中國,踩到了泥坑裏。

相比歐洲和亞洲其他地區,中國地區業績下滑幅度最大、最明顯。

具體而言,中國地區營收175.79億港幣,同比下滑23%,調整前利潤11億港幣,同比下降59%;另外,中國地區店鋪銷售額同比減少18.3%,店鋪一年減少343家至3836家。

圖源:長和財報

圖源:長和財報

用水土不服來作解釋,肯定是不行的,畢竟過去屈臣氏在中國所向披靡。

其實,細究如今屈臣氏中國的模式,就可以理解,屈臣氏中國的衰敗,是必然。

從2015年开始,其在中國市場的業績增長就幾乎停滯,也就是在2015年,電商战事落幕,淘寶天貓京東,成爲絕對龍頭。

這個時候,屈臣氏還沒有意識到危險,沒有擁抱電商,反而持續在线下擴張。

根據長江實業財報,2016至2021年之間,屈臣氏中國區門店數從2929家增長至4179家,幾乎一天开一店。

於是,屈臣氏中國錯過了第一波電商東風。

固執的屈臣氏,堅持走直營模式。

本來零售消費連鎖品牌,走直營模式更爲穩妥,產品和服務更有質量保障才對。

但可惜,屈臣氏的直營恰恰相反。

產品方面,屈臣氏自有品牌,在全網統一價的時代,线上线下價格相差一倍,且高價居多,除了蒸餾水,至今沒有出過爆款;

合作品牌,大部分都是定位中低端市場,比如一葉子、自然堂以及國產百雀羚、韓束這些已經走向老化的品牌;

國際高端品牌美妝護膚產品,比如年輕女性鐘情的雅詩蘭黛、SK-II、海藍之謎等,屈臣氏沒有官方授權,門店沒有鋪貨,只能通過微信小程序的跨境電商渠道購买,但貨源存疑,屢遭客訴,且經常缺貨——對比絲芙蘭,2022年在中國業績創新高,說明高端品牌真的挺喫香。

至於新興美妝個護品牌,引領美妝新消費趨勢的,如完美日記、花西子等,更是在屈臣氏不見蹤影。

所以,在產品方面,無論是sku還是品牌數量,屈臣氏這個美妝大賣場,毫無競爭優勢。

產品代表實力,服務代表體驗。

既然產品不行,那服務總要跟上吧?

可惜,關於屈臣氏的服務,知乎上的吐槽都可以當段子聽了,至於黑貓投訴網站上,對比絲芙蘭、萬寧甚至新興起的調色師,都沒有屈臣氏五位數的投訴量夠看。

圖源:知乎

圖源:知乎

在消費者想要輕松自由購物的年代,屈臣氏過於熱情推銷的導購,已經成爲累贅。

有人說屈臣氏這些年的服務口碑遭遇滑鐵盧,但稍微看看屈臣氏往年的新聞,就知道屈臣氏服務口碑一直處於谷底,就沒上去過。

惹上的行政官司也越來越多,在國家企業信用信息公示系統中,“屈臣氏”收到的行政處罰,高達75條,涉及的罪名不限於虛假宣傳、強收包裝費、虛假促銷誘騙交易等等。

屈臣氏早就意識到了問題,產品服務落後,就是自己這頭“大象”的通病,也想改變,只是這幾年的改革,無異於隔靴搔癢。

2

消費者向上,屈臣氏向下

先來看看屈臣氏做了哪些調整。

首先就是全面擁抱线上,2017年,推出閃電購,上线美團、餓了么、京東到家;2018年开始,小紅書、抖音、微信小程序這些渠道也鋪滿。

其次是店鋪形象改變,蔡徐坤代言,增加虛擬試妝、SPA、免費化妝等服務。

第三,最有意思,“O+O”模式,就是打通全渠道用戶運營體系,並以此爲基礎做會員一對一服務、私域運營。

疫情後,屈臣氏做私域更是“魔怔”了,爲了數字而數字,會員只管登記注冊,轉化、黏性不考慮。顧客线下买單也需要加到企業微信,小程序下單或者門店自提,導致網友吐槽“屈臣氏的收銀台,就像一個擺設。”

上面這三點,就很能夠體現問題了。

消費者不選擇屈臣氏,不是因爲屈臣氏沒有小程序、沒有抖音、沒有外賣,也不是因爲屈臣氏不是明星代言,更不是因爲屈臣氏沒有私域流量。

這一點,從屈臣氏线上營收就可以看得出來,包括新渠道抖音、小紅書甚至淘寶天貓上面,有了粉絲會員流量又如何?銷量數據依舊不樂觀。

消費者不選擇屈臣氏,是因爲屈臣氏的店鋪裏,买不到想要的產品,沒有喜歡的品牌,找不到想要的新品。

爲什么調色師、話梅這種新式美妝集合店會火?

因爲在產品、品類上,它們不僅有高熱度的新銳美妝品牌、歐美日韓小衆品牌、超級大牌,而且還基於消費數據保持一月一更的上新速度——據調色師官方數據,其門店覆蓋400+全球熱門美妝品牌,超5000款單品,既有UNNY,Canmake等小衆日韓美妝品牌,也有海藍之謎、香奈兒、阿瑪尼、迪奧等超級大牌。

這些都是在屈臣氏貨架上,很難看到的品牌。

雖然依靠大牌小樣引流的新式美妝集合店也陷入關店風波,但是從中可以觀察到的,不論是大牌產品還是奢侈品,體現的都是消費者趨勢在向上走,在升級。

而屈臣氏的整體战略方向,是向下沉。

比如,拓店。明知道現有門店裝修陳舊,合作的商場不是年輕客流聚集的ifs、天街、龍湖等,而是設施老舊的王府井、百貨大樓這些。但是屈臣氏就是不愿意在一二线城市“硬碰硬”,而是選擇向下“欺軟”。不走一二线城市开展旗艦店的路线,而是將目光聚焦到下沉市場,在中國看三四线,在國際上拓店目標放在東南亞、土耳其等地。

又比如,營銷。整體策略還是靠折扣、優惠,但是又玩不起,於是出現直播間面膜事件,拼團不發貨事件。實際上,中國消費者接受電商洗禮這么多年,已經對折扣營銷免疫。至於屈臣氏官網上針對各生活場景打造的消費場景,像是火鍋、電影院這種,都沒有抓住消費者的癢點。

圖源:黑貓投訴

圖源:黑貓投訴

再比如,產品品類。雖然屈臣氏調整了自營品牌佔比,擴大其他品牌的佔比,但在一些高端品牌的合作上,依舊沒有突破。

因此,整體看來,屈臣氏中國現有的調整改革,都是治標不治本。

看似該做的事情都做了,什么概念火屈臣氏就做什么,什么渠道有流量屈臣氏就運營什么,但一套組合拳打下來,毫無重點,在哪個平台都沒有玩出圈。

這恰恰體現了,屈臣氏想走陽關道,不想走獨木橋。

選擇了那條“人多”的路,也就是更簡單的路,放棄了難而正確的路。

3

只有獨木橋,沒有陽關道

什么才是屈臣氏難而正確的道路?

那就是承認品牌老化、江湖地位不再,並且積極突破、流血革命,向上市場硬碰硬。

過去,屈臣氏掌握着行業話語權,品牌入駐要看屈臣氏臉色,除了向屈臣氏上交各種“苛捐雜稅”,比如上架費、條碼費、堆頭費、促銷推廣費等,還要忍受超長账期,甚至還有保證金和保底銷售額要求。

顯然,這些門檻條件,對新銳品牌並不友好,线下渠道多元化後,很多新銳品牌對屈臣氏敬而遠之。甚至屈臣氏已有的合作品牌也因爲銷售額不達標、發展方向和屈臣氏形象不符,於是或被動或主動退出屈臣氏,比說丁家宜、露華濃等。

或許屈臣氏有自身的考慮,畢竟不能爲了新朋友得罪老朋友,過去合作的品牌都是按照這個規矩來的。

那么,在品牌這塊,既不能損害老朋友的利益,又需要擁抱新年輕。屈臣氏要走的“獨木橋”,就是徹底改革品牌合作模式,創新一條道路。

圖源:屈臣氏微信小程序

圖源:屈臣氏微信小程序

至於門店運營方面,其實可以向新式美妝集合店看齊,而不是“滑”向下沉市場。

據《中國美妝集合店行業報告》數據,超過7成的消費者選擇去新型美妝集合店,購买傳統美妝集合店沒有的品牌和產品。

這些年,調色師、KKV、WOW COLOUR、喜燃、話梅等等美妝集合店出圈,走的就是一二线市場、市中心商圈、高端商場、大牌帶小牌的運營路线。

憑借屈臣氏現有的基礎,想要復制這一套打法並不難。不少陷入“中年危機”的消費品牌如都市麗人等等,都在走旗艦店路线,或許可以嘗試一番也未可知?

4 結語 根據前瞻產業學院報告,中國线下美妝集合店將保持36.5%的年復合增速,預計2027年將達到1023億元。其中,新型美妝集合店增速較快,將達到442.2億元。

從市場規模發展趨勢來看,美妝個護大賣場模式並未隕落,隕落的是屈臣氏模式。

依靠現有的基礎,屈臣氏在中國活下去容易,活得好很難。

其實屈臣氏這么多年積累的的系統、供應鏈、管理標准化等,在市場上依舊存在一定競爭力,如果能夠在產品策略上進行更深度的調整,或許還能有回轉余地。

* 圖片來源於網絡,侵權請聯系刪除

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:屈臣氏,爲何成了落後代名詞?

地址:https://www.breakthing.com/post/53551.html