SHEN MOU

作者:葉蓁

原創:深眸財經(chutou0325)

“哎喲,輕量化戶外。”

這是周傑倫爲蕉下打的最新廣告。

就在4月初,蕉下還和唱作組合房東的貓合作,發布了品牌視頻《所有的太陽》。

一邊是小衆清新、精准錨定文藝青年;

一邊是寶刀未老、積極擁抱普羅大衆。

蕉下的營銷宣傳怎么看都透着一股“擰巴勁”:

主打防曬產品的蕉下,更多地被定義爲“女性品牌”,偏高的價格更讓它自帶“仙氣飄飄”,邀請房東的貓似乎是扣題的。

周傑倫作爲著名男星,盡管國民度超高,但他常被調侃心寬體胖,和戶外運動也不太能搭得上邊。

但蕉下的“擰巴”卻又是其當下內憂外患夾擊之下唯一可走的路。

目前國內國外旅遊全面放开,露營倒閉潮已經初見端倪。

“戶外”已不再,走“輕量化戶外”的蕉下又該何去何從呢?

此是外患。

歷時一年,蕉下仍然沒能敲響港交所的大鐘,此是內憂。

港交所上市規則中有一條,擬上市公司若6個月內未能通過聆訊或上市流程,則IPO申請狀態會轉爲“失效”,2022年4月和2022年10月10月,蕉下已經連續兩次遞交招股書。

眼看6個月的限期又至,蕉下還能何去何從呢?

小衆清新固然能加強品牌印象,但走國民路线、盡快打开市場已經是必然之舉,還有誰比周傑倫的國民度更高呢?

只是,此舉能否一解蕉下的燃眉之急呢?蕉下真正的隱憂又在哪裏呢?

1

舊瓶裝新酒

蕉下的發展之路,是典型的新消費DTC之路。

這幾年DTC玩法被反復總結、論證,人們已經得出一套公式——砸重金購买流量強推爆款、利用新傳播渠道放大聲量、借助日益完備的供應鏈輕裝上陣。

蕉下的DTC之路的每一步,都嚴格遵循這套公式:

1、砸重金購买流量強推爆款

蕉下的第一個爆款是2013年推出的雙層小黑傘,據說這款黑傘在天貓旗艦店首發後,2小時就賣掉了5000件。

在招股書中,蕉下提到,年度銷售額超過3000萬元的單品還有22款,其中雙層小黑傘、口袋系列傘和膠囊系列傘這三款仍然是目前銷量“堅挺”的單品。

2、利用新傳播渠道放大聲量

蕉下在小紅書、抖音、微博、微信等平台形成了直播、測評和軟文的營銷矩陣。招股書中提到,僅 2021年,蕉下就與超過600個KOL合作,全網瀏覽量達到45億,在小紅書搜索“蕉下”話題,有4萬多篇內容。

3、借助日益完備的供應鏈輕裝上陣

蕉下沒有自己的工廠,也不管理採購供應鏈,一切都利用現有成熟完善的代工廠和物流供應。

招股書顯示,蕉下指定合約制造商購买某些原材料,制造商按照蕉下的設計和指示進行生產,蕉下再向合約制造商購买成品。

體現在報表上,這一綜合打法的特點就是:三高一低——超高线上銷售比,超高毛利,超高營銷費用,超低淨利。

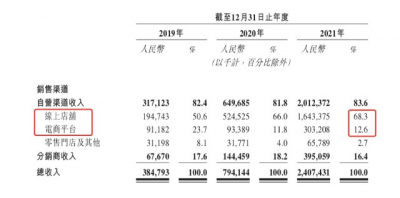

第一,超高线上銷售佔比。

蕉下的產品基本都是靠线上賣掉的,线上自營旗艦店和各大直播間居功至偉。招股書顯示,2021年,蕉下自營渠道營業收入達到20.12億元,佔比總營收83.6%。

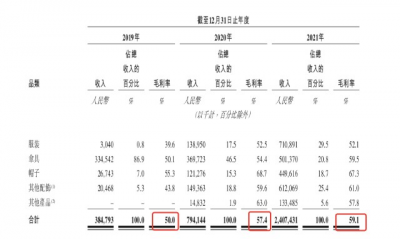

第二,超高毛利率。

蕉下的毛利率非常高,2019年、2020年和2021年三年的毛利率分別是50.0%、57.4%及59.1%,而且呈現上升趨勢。

這一方面得益於蕉下遠高於競品的定價策略。公开統計數據顯示,在2020年天貓618大促期間,蕉下傘具平均價格達到194元,而競品天堂傘均價僅爲38.38元。

另一方面則得益於代工制造資產輕,沒有廠房、生產线、原材料等傳統重資產拖累。

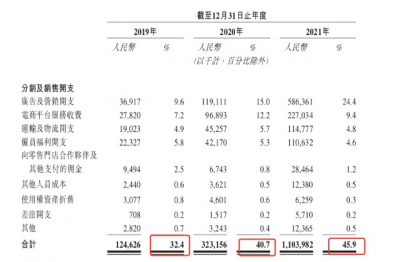

第三,超高銷售費用。

要創造超高的聲量,那就必然要花超高的銷售費用。

蕉下的廣告營銷支出高得驚人。

2019至2021年,蕉下分銷及銷售开支分別爲1.25億元、3.23億元、11.04億元,佔比當年營收32.4%、40.7%、45.9%。

其中2021年蕉下的銷售費用總額爲11.04億元,已經超過了當年的營業成本9.86億元。

2022年上半年,蕉下銷售費用已經達到7.3億,雖然增長速度有所緩解,但同比增長仍高達37.6%。

第四,超低淨利率。

再高的毛利也經不起這么花,招股書顯示,2019年到2021年,蕉下調整之後的淨利率僅爲5%,與60%的毛利率相比,簡直就是天差地別。

全高營銷撐起高收入,虧本賺吆喝,或許是蕉下始終無法順利IPO的根本原因。

2

資本市場不認舊酒

這是蕉下的錯嗎?不,一切或許都是時機的問題。

因爲在2020年,這些問題都不是問題。

完美日記、泡泡瑪特、元氣森林等一種新消費品牌,盡管身處不同的行業,卻幾乎說着相同的故事。

2020年是新消費投融資最火的一年,言必稱“新消費是消費的未來”。

從TMT跨界而來的投資人,也帶來了TMT的估值體系——市銷率估值。

這套估值包容、甚至是“縱容”了一衆新消費品牌燒錢換市場、利潤換銷量的狀態。

完美日記的母公司逸仙電商,和潮玩頭部企業泡泡瑪特,是當時最具代表性的兩家新消費企業。

它們在私募市場最後一輪融資估值分別高達40億、25億美元,並均於2020年四季度赴美股和港股上市。

上市當日它們的股價都翻倍,此後最高市值也都超過1000億元人民幣。

逸仙電商市銷率最高超過20倍,泡泡瑪特的市銷率更是超高50倍。

這兩家企業被視爲新消費行業獲得二級市場“估值驗證”的標杆案例。

一時風光無限。

當時整個市場流動性寬裕,美股和港股市場對新消費企業的熱情傳導回國內,國內市場掀起了一波新消費投資浪潮。

但市場瞬息萬變。

從2021年2月起,中概股的集體雪崩,帶動了逸仙電商和泡泡瑪特跟隨大盤下跌。

疫情的影響又拉長了行業的寒冬行情。

於是上市一年需要交出成績、兌現業績之時,逸仙電商的收入增長不及預期。

內外交困,疊加一系列政策和地緣政治事件影響,逸仙電商股價從高點25美元/股一路狂瀉至目前的1.4美元/股;同期,泡泡瑪特股價則從107港元/股一路跌至前段時間9.9港元的最低點。

業績不及預期帶動股價下跌,股價下跌又迫使投資退潮。

業績放緩與投資退潮互爲因果。

頭部玩家遇冷,爲火熱的新消費賽道潑了一盆涼水。

不少投資機構开始反思,新消費行業估值的邏輯是不是對的?

用做TMT的思維來做實體經濟,到底行不行?

所有的商業真的能夠用互聯網思維再做一遍嗎?

機構的反思反映在投資力度上,品牌的反思則在一系列的政策調整上。

元氣森林很少再提起“互聯網思維”,而是自建工廠,搭建线下渠道,重回傳統消費品公司發展路徑。

逸仙電商則宣布要降本增效,限制打折促銷力度,加強研發,打造多品牌矩陣。

逸仙電商首席運營官黃錦峰在媒體採訪中提到:“未來,逸仙電商整體的營銷投入佔比會持續下降,其中流量費用會降低,但品牌建設費用會上升。”

3

周傑倫是蕉下的解藥?

蕉下籤下周傑倫,無疑是想要將垂直賽道擴充到全品類賽道,將消費者從小衆文藝群體擴張到全民群體。

重新確立品牌形象,是蕉下實現上述目的的關鍵環節。

但周傑倫真的就是蕉下的解藥嗎?

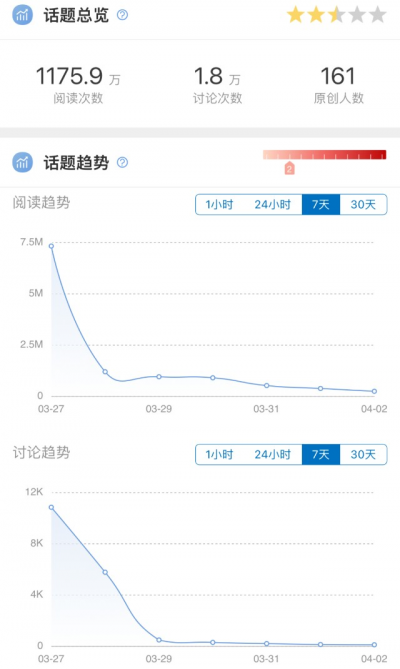

首先看看本次代言的傳播效果,無論數據還是討論度,都幾乎沒什么水花。

#蕉下品牌代言人周傑倫#話題數據

#蕉下品牌代言人周傑倫#話題數據

“冷門歌手孫燕姿”“演唱會硬剛流量林俊傑”“全網等新歌周傑倫”,這些80後、90後喜愛的歌手確實具有極強的號召力,但這並不意味着他們代言的產品就能被愛屋及烏。

這些歌手的最大受衆多已人近中年,寄希望於他們無腦买入明星代言產品並不現實。

看看周傑倫最近代言的各種品牌,比如奢侈品帝陀手表,互聯網公司快手、閃送等,其實聲量都不算大。

再者,周傑倫本身的形象也和“戶外”不搭邊,作爲一個常被粉絲催着現身劉畊宏直播間的“胖子”,相信他去戶外,不如更相信他人到中年、賺錢養家。

最重要的是,蕉下的問題難道真的是受衆的問題嗎?

從垂直賽道到全品類賽道,一定是要有多款“能打”的產品,構建一個產品矩陣。

但蕉下的產品沒有排他優勢。

蕉下宣稱的“黑科技”並不難復刻,且復刻者的價格還要低的多。

以蕉下主打的“黑科技”——“L.R.C黑膠塗層”爲例,蕉下稱其具有UPF50+的防曬效果,一部分傘具、帽子都使用此項黑科技。

UPF其實並不神祕,它是衡量紫外线效果的專業術語,當產品的UPF值大於40,並且UVA的透過率小於5%時,就可以稱爲防紫外线產品。

市場上同時具備這兩大條件的傘具並不少。

在淘寶上搜索“遮陽傘UPF50”,各類品牌均有這樣的功能。

價格從幾十元到上百元的都有,與蕉下的價格差距較大。

其次是全代工模式難以形成品牌護城河。

蕉下全部採用代工模式,在生產中的“保密”環節自然大到折扣。

在淘寶上搜索“蕉下”查詢店鋪,官方店、專賣店、自營店、直銷店、品牌店等等各種類型的店鋪都有,所售賣的產品也真假難辨。

企業沒有自己的制造體系,當體量做大時,就形成規模效應,攤薄成本。

反而會因爲流量越來越貴,營銷費用越做越高,攤薄利潤。

最後則是研發能力,這幾乎是決定一家企業能否基業長青的根本。

蕉下的研發費用投入和營銷費用比起來,那就完全沒法比了了。

2019年到2021年的研發开支分別爲1990萬、3590萬和7160萬,佔收入比爲5.3%、4.6%和3%,盡管絕對數字上去了,但佔收入比逐年下降。

而且蕉下甚至沒有將研發費用單列,而是被列入“一般及行政开支”內。

盡管蕉下表示在中國擁有123項專利,另有72項專利正在申請中。

但據天眼查資料顯示,蕉下申請過的186項專利中以外觀設計類居多,除此之外,有關防曬清涼且被授權的專利不到10項。

有了產品,企業還得走在風口上。

蕉下的“輕量化戶外”,最大的風口仍然是2022年風很大的戶外風。

戶外飛盤、徒步、露營,各種近郊戶外活動的興起,讓主打防曬衣和防曬帽的蕉下,體會了一把裝備升級帶來的增量。

但隨着國內外旅遊的全面放开,近郊戶外這種“旅遊平替”很快被“詩和遠方”替代,露營營地倒閉潮襲來。

據界面新聞報道,有營地主理人表示,今年整體流量下滑超過一半,散客下滑超過半數。許多營地收入大幅下跌,甚至無法維持正常運營。

而出入境籤注中心人潮湧動,人們向往的生活仍然是行萬裏路,而不是出門河灘野營。

夏天將至,擺在蕉下面前的難題,或許比烈日還難解。

* 圖片來源於網絡,侵權請聯系刪除

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:烈日將至,周傑倫能解蕉下的題?

地址:https://www.breakthing.com/post/53552.html