大家好,我是海榕君。

周末,股神的股東大會霸屏,巴菲特突然开始認可馬斯克了,之前兩個大佬似乎互相看不上對方,隔空互懟過多次。馬斯克嫌巴菲特的工作很無聊,稱巴菲特推崇的護城河理論太蠢,巴菲特堅稱不會投資特斯拉,還稱他瘋狂發推毫無意義。

在今年的股東大會,巴菲特對馬斯克這樣評價:

1.Elon 接受了 Bill Maher 節目的採訪,他當時對答如流,非常棒,這期節目真的值得我們再去看一看。2.Elon 是一個非常出色的家夥,我會說他的智商可能超過 170,他有很多夢想,而且他的這些夢想都有一個基礎。

3.他專注於去實現不可能實現的事情,我們偶爾也會這么幹,有些時候他的這種做法跟我們的理念可能確實不太合,但是他已經完成了很多重要的成就。

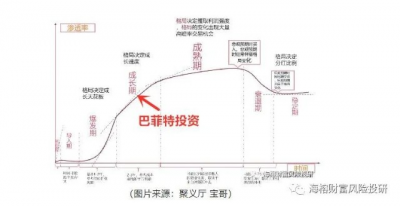

巴菲特不投資早期的科技股,錯過了微軟,蘋果 ,特斯拉高成長階段,主要因爲科技行業有下面三個規律:

1. 科技企業的前期研發和量產需要巨大投入,但是卻經常多年都沒有收益;

2. 因爲科技企業的技術領先,有產業顛覆性,所以總是容易遭受巨頭的打壓,也很大的不確定性。

3. 不少科技股在早期沒有穩定的盈利模式。

2016年5月15日,伯克希爾提交的13F顯示, 巴菲特突然在16年1季度买入了981萬股蘋果的股票,當時的APPEL有如下特點:估值只有15倍PE , Iphone 三大系統生態已經搭建完成,全球移動互聯網的滲透率接近50%,天才管理層喬幫主去世後,APPLE在2016年淨利潤雙位數下滑。

巴菲特的投資更傾向於確定性,更傾向於穩定成長期的公司,有穩定的商業模式,有穩定的護城河,雖然股價比原來高了很多,但持有相對踏實很多。巴菲特一般不會投資爆發期的公司,爆發期的行業剛剛找到商業模式,估值很高, 並且商業模式還沒有被市場驗證過。

前期特斯拉的估值在30倍PE的時候,我也說了,特斯拉在2022年第四季度的汽車毛利率爲還高達25.9%,還有繼續降價換銷量的能力,對未來幾年銷量預期仍然高達每年50%增長,未來如果還有低估值機會,不排除巴菲特也會出手投資特斯拉。

再說說其他的公司:

1.片仔癀突然暴力提價,周五晚上片仔癀發布提價公告,零售價格從590元/粒,上漲到760元/粒,本輪零售端提價幅度高達28.8%,是過去歷次提價幅度最高的。這還只是零售價,出廠價提了更多,提價幅度高達40%左右。片仔癀這種商品,分歧很大,信的人認爲價值非常高,商品再漲價也會买。不信的人,降價也不會买,管理層敢於漲價應該是已經調研過了,就是估值依然很貴,安全邊際不夠。

2.大基金再次減持北方華創,北方華創發布公告,國家集成電路大基金准備再減持2%的股份,大基金一期成立於2014年,規模爲1387億元,設立之初確定了5年投資期、5年回收期的規劃,即2019年-2024年爲回收期,最近這個基金一直 在賣股票,例如減持景嘉微 2%,減持安集科技2%。

3.科大訊飛認知大模型成果發布,吹的比較厲害,號稱要對標chatgpt, 發布會後,訊飛模型問答有很多bug和錯誤,引發了一些熱議或爭議。我對訊飛要求不高,你能做出幾個好用的學習機,速錄機,快速翻譯機就足夠了。

4.巴菲特對人工智能的看法,人工智能確實能出色完成很多事情,比爾蓋茨曾邀我去看他們的最新技術,也可能不是最新版本,但卻比我想象中進步要快。AI可以做非常多的事情,但它不能講笑話,至少幽默還達不到;AI可能會改變世界上的很多東西,卻改變不了人類的想法和行爲。AI可能對未來200年後有益,所以,我們必須學會接受它、應對它和使用它。

周五,外圍市場的數據還不錯,納斯達克上漲2.25%,中概股金龍 指數上漲 1.05%,原油板塊上漲 4%,主要是美國非農就業數據大超預期,美國就業市場非常不錯,打破了市場對於美國經濟衰退的擔憂。

中字頭裏面邏輯比較順的是保險行業,且在估值低位。

每天原創不易,請多多點贊和點在看,方便轉發給朋友,更加感激不盡。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周末,最大的瓜!

地址:https://www.breakthing.com/post/56793.html