近日,中國心連心化肥(01866.HK)發布了一季報。受化工產品價格波動影響,公司一季度增收不增利。

於2023年第一季度,中國心連心化肥未經審核綜合收入爲62.79億元,同比增長17%;未經審核綜合純利4.62億元,同比減少11%;母公司擁有人應佔未經審核全面收益總額爲3.33億元,同比減少13%。

實際上,從已發布一季報的A股及港股化肥企業業績來看,多數企業“春天的答卷”並不好答,整體成績單並不佳。例如,湖北宜化(000422.SZ)一季度營收和淨利潤分別下降了14.59%及65.52%;雲天化(600096.SH)期內營收小幅增長,但淨利潤下滑了4.45%。

尿素產品結構優化、化工產品價格回落

中國心連心化肥是我國第6大、河南第1大以煤炭爲生產原料的化肥企業,主要生產尿素、復合肥、甲醇、三聚氰胺等產品。

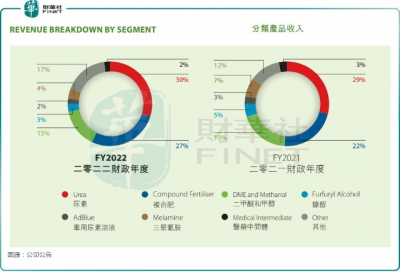

其中,尿素和復合肥是中國心連心化肥主要的收入來源,兩者於2022年度合計收入佔總收入比重達57%。此外,車用尿素溶液和二甲醚及甲醇也是公司收入重要來源。

在去年全年,公司主要產品量價齊升,帶動公司當年營收和淨利潤分別增長約36%及2.37%。

進入2023年,公司主要產品尿素銷售收入實現23%的增長率至19.53億元,結構優化及效率提升帶動毛利率提升2個百分點至約30%。不過復合肥雖實現銷售增長,但由於成本上升導致毛利率下降3.4%至11.7%。

此外,化工產品表現不佳拖累也拖累了業績。公司甲醇毛利率下降約3.8個百分點至-1.2%,三聚氰胺銷售收入下降幅度達27%。

展望二季度,中國心連心化肥表示,二季度國際能源供需轉向寬松,煤碳價格明顯下降,對化肥價格的支撐力度不足,導致化肥價格下行趨勢。然而,化工品市場受下遊行業逐步復蘇的影響,價格緩慢回升。盡管化肥價格存在波動,但基於其剛性需求的特點,價格的穩定性仍好於化工品。

擴產能在路上

化肥是中國心連心化肥的業務重心,爲擴大業務規模,鞏固行業龍頭地位,中國心連心化肥不斷投入新產能。今年,公司將有多個項目陸續建成投產,涉及到多種化工產品,這些項目有望成爲公司業績增長的驅動力,並進一步實現規模經濟。

去年10月,甘肅心連心一期年產14萬噸高塔復合肥、3萬噸水溶肥和1萬噸液體肥項目投產。今年1月,江西基地的二期10萬噸DMF項目順利投入生產,使公司DMF產能增加至20萬噸/年。

中國心連心化肥將“尿素+復合肥”視爲其發展的根基,爲此還建立起了煤礦,公司表示在水煤漿技術支持下,其尿素制造成本比行業平均水平低10%。同時,尿素產品差異化战略使銷售價格較普通肥提升約10%。

基於成本優勢及產品優勢,公司正大力擴張尿素產能。公司的新鄉基地年產能70萬噸尿素項目此前預計能在2022年年內建成投產,但後來因故推遲。公司在一季報中預計,該項目將於今年下半年投產。

另外,公司遼寧葫蘆島基地百萬噸生態肥的一期項目也有望今年第三季度完工投產。該項目主要分爲三期,其中一期項目爲復合肥產能,預計有50萬噸產能。

產能大擴張有利有弊,因激進擴張產能,導致公司流動資產出現了問題,債務壓力較大。於2022年,公司有高達105.41億元的流動負債,而流動資產只有62.31億元,總現金(現金及現金等價物+受限制貨幣資金+定期存款+短期投資)也只有20余億元,可見公司流動性壓力不小。

公司管理層在2022年業績會上表示,在2023年公司會進一步的加強現金流的管理,預計2023年經營活動產生的淨現金流會在41億左右,公司的投資節奏會做到有序的把握。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一季報增收不增利,擴產能能否助中國心連心化肥業績提升?

地址:https://www.breakthing.com/post/56994.html