京東金條上线7周年,近期卻因免息券、提前還款收取違約金屢遭用戶投訴

近日,有用戶向《中國科技投資》記者反映稱,其在京東金融APP上的京東金條申請借款,選取按日計息的方式,並勾選使用15日免息券,但在還款時卻需足額支付利息。隨後,用戶向客服進行咨詢卻被告知免息券需借款期限滿12個月方能使用。另外,有用戶反映稱,通過京東金條申請借款,在提前還款時卻發現其需支付的違約金與每月按期還款產生的總利息持平。

據悉,京東金條是京東金融旗下一款現金貸產品,重慶京東盛際小額貸款有限公司(以下簡稱“京東小貸”)爲京東金條的運營方。近期,京東小貸注冊資本擬增至80億元。京東小貸亦是京東集團(09618.HK)目前僅存的一張網絡小貸牌照。

免息券使用規則疑存誤導

據京東金融APP顯示,京東金條的最高借款額度爲20萬元,貸款年化利率區間爲3.9%-24%,隨借隨還,貸款用戶達7000萬。目前,新用戶开通京東金條額度,可享立返大禮包。該禮包包括30天免息券、4.5%年化利率券、5折息費券。

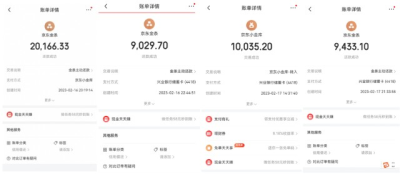

用戶王先生向記者反映稱,今年2月,其收到京東金融推送的信息稱,京東金條爲其派發15日借款免息券。隨後,王先生申請借款50000元,採取按日計息的方式,日利率爲0.04%。經計算,王先生該筆借款的日利息爲20元。在借款第19日,王先生選擇還款卻顯示需還本付息50380元,15日免息券並未爲其提供免息優惠。隨後,王先生向客服進行咨詢,被告知免息券需用戶借款期限滿12個月方能使用。王先生多次投訴後,客服表示可爲其補償100元。王先生質疑京東金條的免息券存在誤導之嫌。

*借還款明細情況,圖片由王先生提供

今年2月11日,京東金條向徐先生派發一張7日免息券。隨後,徐先生申請借款48500元。2月16-17日,徐先生在7日免息期內分四筆進行還款,卻需還本付息共計48664.33元。令徐先生不解的是,其在免息期內進行借還款,爲何仍被收取利息?徐先生向客服進行反饋後,被告知其不按京東金條的相關規則使用免息券。客服亦向徐先生表示,可爲其補償20元。

*還款账單明細,圖片由徐先生提供

用戶毛先生亦向記者反映稱,今年2月,其在京東金條上勾選使用一張0-15日的免息券申請借款50000元,採取按日計息的方式。在借款第14日,毛先生選擇還款卻被告知提前還款需支付利息。毛先生認爲,其選擇的計息方式是按日計息,應不存在提前還款的說法。實際上,毛先生卻無法使用免息券。

一位不具名的金融業內人士向記者表示,網貸平台通過派發免息券吸引用戶進行借款是一種常見的營銷手段,可增加用戶的借款意愿以及平台用戶量。值得注意的是,對於免息券使用規則,平台需明確告知用戶免息券使用期限、還款方式以及費用等相關信息,避免誤導用戶。若平台在派發免息券的過程中存在欺詐、虛假宣傳等行爲,則涉嫌誤導消費者,需承擔相應法律責任。

“對於用戶選擇按日計息的情況下,一般不應存在提前還款的費用,但具體情況需根據平台的還款規則和用戶協議進行判斷。若平台在協議中明確規定了提前還款需支付費用,則用戶需在借款前仔細閱讀協議並作出相應的決策”,上述金融人士進一步補充分析道。

提前還款違約金惹爭議

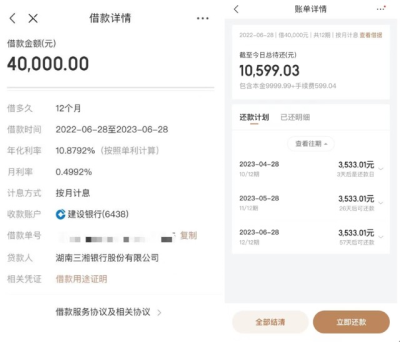

用戶李先生向《中國科技投資》記者反映稱,去年6月,其通過京東金條借款40000元,借款期限爲12個月,採取按月計息的方式,月利率爲0.5%,每月還本付息合計3533.01元。截至今年4月,李先生尚有3期借款待還,其計劃一次性提前還清余下借款卻發現需支付599.04元違約金。李先生向記者表示,余下3期借款的總利息亦爲599.04元。

*借還款明細情況,圖片由李先生提供

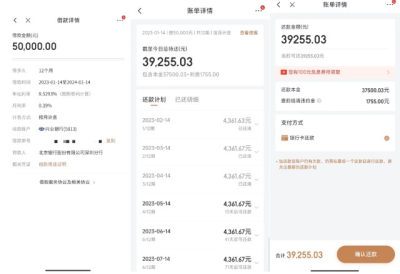

無獨有偶,用戶劉先生亦向記者反映稱,今年1月,其因資金周轉緊張通過京東金條借款50000元,借款期限爲12個月,採取按月計息的方式,月利率爲0.39%。如今,劉先生待還款期數爲9期,合計本息爲39255.03元。劉先生計劃一次性提前還清余下借款,卻發現提前結清需支付的違約金爲1755元,與其每月按期還款產生的總利息持平。

*借還款明細情況,圖片由劉先生提供

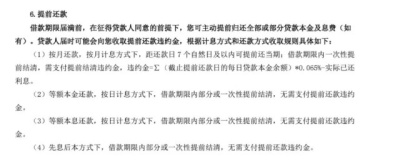

根據上述用戶提供的借款合同顯示,京東金條提前還款的收費規則爲:按月計息的方式下,距還款日7個自然日及以內可提前還當期;借款期限內一次性提前結清,需支付提前結清違約金。違約金=∑(截止提前還款日的每日貸款本金余額)*0.065%-實際已還利息。

*借款合同中提前還款的相關條款,圖片由用戶提供

投訴用戶認爲提前還款需支付一定比例的違約金具有合理性,但最終京東金條收取的違約金與按期還款的息費持平,令其不能接受。

河南澤槿律師事務所主任付建向《中國科技投資》記者表示,若借款人的借款合同中,對提前還款等違約事項做了明確約定,可推定借款人知曉違約金的計算方式。雖然該計算方式對借款人存在一定的不合理性,但亦是雙方達成的一致意見。除非能證明存在重大誤解或借款平台具有欺詐或脅迫行爲,否則借款人應當按照合同的約定支付違約金。若違約金條款是借款平台單方面制定的,可認定爲霸王條款;而且違約金的計算方式顯然是加重借款人責任的不平等條款,亦侵犯了借款人的合法權益。因此,借款人籤訂借款合同時應當盡到必要的審慎義務,盡量選擇合法合規的借貸平台,減少不必要的糾紛。

IPG中國區首席經濟學家柏文喜告訴記者,“京東金條對按月計息且一次性提前還款的用戶收取違約金,但違約金與按期還款的利息一致顯然是不合理的。因爲這明顯超出正常的違約方應承擔的違約金比例與水平,屬於京東金條的霸王條款。一般情況下,借貸雙方可以約定或協商一定的違約金比例,但京東金條如此收取違約金的方式顯然是顯失公平的。”

據黑貓投訴官網顯示,截至目前,京東金條涉及的投訴量達6417條,涉及的投訴內容主要爲暴力催收、提前還款需支付的違約金與利息持平、使用免息券仍需支付利息等。

針對京東金條免息券及提前還款等相關問題,記者致函京東小貸,截至發稿,尚未獲得回復。

推

薦

閱

讀

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東金條免息券使用規則疑存誤導 提前還款違約金與按期還款利息持平

地址:https://www.breakthing.com/post/57642.html