今年上半年,B站出現了兩個比較特殊的節點。

一次是3月2日虧損75億的2022年財報發布,把觸底的股價神奇般的拉出一波漲幅;另一次是4月初發生的停更潮,又把股價擡升的勢頭給按了下去。

簡單總結就是,B站仍能用增長粉飾虧損進而推高股價,但停更潮讓資本瞬間清醒,B站可以沒有高增長卻不能失去UP主。

被停更潮送上風口浪尖的B站,雖說後來給出了合理解釋,UP主們也出面澄清,但這並不能阻礙外界對B站命運的探詢。

兩年前,B站創下歷史最高股價,之後便一路急轉直下,劃出一道完美的倒V字曲线。

當股價跌跌不休、UP主停更、虧損持續擴大等一連串負面事件疊加後,所有矛盾的核心就指向了一個問題:B站爲什么賺不到錢?

積攢而來的停更潮

按照UP主的說法,B站是犯了路线錯誤。

2020年以前,B站的標籤還是「中國Youtube」,大量的UGC內容撐起B站的長尾流量。彼時優愛騰早已轉向長視頻多年,B站是唯一有相當體量的UGC平台。

假若按照這個路子走下去,B站再通過破圈打开用戶群體的天花板,在中等長度UGC視頻平台這個賽道是沒有競爭對手的,也意味着B站完全可以模仿Youtube的商業模式。

但2020年,陳睿給B站制定了一個更加宏偉的計劃後,Youtube就成了一個可有可無的夢。

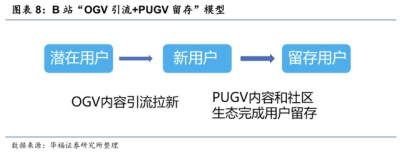

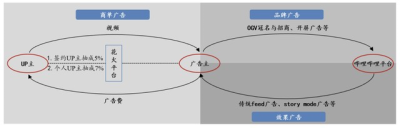

B站的計劃是:通過精品OGV內容與PUGV互相反哺,形成“OGV引流+PUGV留存”的高效模式,再利用PUGV實現“UP主創作內容-內容吸引粉絲-粉絲激勵UP主持續產出內容”的生態閉環。

過去五年,B站在遊戲、影視、動畫等領域瘋狂撒錢,僅文娛傳媒一個領域的投資數量就高達96起,內容成本也足足漲了5倍,從17億增至89億。

但是,OGV內容天生就有風險,無論自制還是版權,效果能否達到預期本身就是一件不能確定的事。

以號稱投資2億的《三體》動畫爲例,开播前B站對其的預估播放量是8億,但截止發稿該片在B站平台的播放量只有5.5億。在豆瓣上,該片被157492人打出3.8分。

再比如自制綜藝,過去三年B站出品了29部大會員專享綜藝,涉及音樂、訪談、脫口秀、UP主真人秀等衆多題材。但上一個爆款還要追溯到2020年的《說唱新世代》,余下的無論播放量還是影響力都沒有破圈。

B站的“引流+留存”模型理論上很完美,但也僅限於理論上。

重金投入的OGV內容的確爲B站拉來了新用戶,可本質上他們是追隨內容而來的“觀衆”,貢獻月活和流量,卻不愛互動。

而B站原有的盈利模式,是通過內容引流到遊戲,這一套流程需要用戶建立足夠深的社區基礎,否則只在平台消費內容,除了大會員和直播,B站想薅羊毛都薅不到。

這相當於B站給自己出了一個難題,高價拉來的新用戶無法貨幣化,內容投入又不能說斷就斷,本應該是一出咬牙堅持的戲碼,但B站偏要劍走偏鋒,开始對“留存”下手。

去年以來,B站多次變更UP主創作激勵規則,大量UP主在社交平台反饋收入減少,有UP主稱基礎創作激勵收入減少50%-80%。

梳理UP主爆料發現,B站2022年分別於3月和9月進行了兩次創作者激勵調整,前者降低了激勵,後者降低了廣告收益。尤其是,B站強化了對三連和互動的依賴性,限制到每個視頻需要4%的點贊率,變相提高了UP主獲取收入的門檻。

UP主“樹大師”舉例稱,此前他在B站十萬播放的視頻最多拿過1600元,但在改版後,新視頻對比同數據的收入降低了40%以上。

一位匿名UP主在知乎上指出,相較此前1K播放量/3元的激勵,現在已經下降到1k/1元。而據另一位腰部UP主透露,之前一條80W播放量的視頻還能有6-7K收入,改完之後降爲3K。

雪上加霜的是,這兩年不但平台的激勵越來越難賺,廣告商單也在大幅減少。

B站的廣告商單主要通過花火平台完成,UP主入駐、廣告主挑選,花火作爲撮合平台抽成。

但由於粉絲數量、內容調性、UP主個體差異等原因,B站UP主在商單收入上形成較大的兩極差異:

頭部UP主拿走了大部分收入的同時,尾部UP主的創作熱情加劇流失。

東吳證券此前估算,B站花火平台收入中頭部UP主貢獻了約70~80%的收入。

這就導致,主要依靠創作激勵作爲收入的UP主,正在悄無聲息的離开B站。

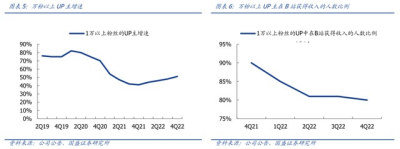

表現在財報裏,就是月活躍UP主中獲得收入的佔比從2021年的42.7%下滑至34.2%,獲得收入的萬粉UP主比例從90%下落至80%。

貼片廣告救贖B站?

此前我們在《復盤B站:當敵人變成自己》一文中曾提出,B站需要在穩定內容生態根基的前提下,進一步豐富內容消費場景以淡化競爭領域的侵略。

通俗的說,就是繼續在內容層面投入,獲取更多的用戶。但現實問題卻是,短時間內B站已無可能在內容消費場景進行大規模擴張。

整個2022年B站消耗掉了106億的現金儲備,截至去年底,B站的現金儲備爲196億元。今年1月,B站還進行了一次4.1億美元的增發,其中3.3億美元用於回購票面價值總額3.8億美元的可轉債,剩余款項用於補充公司的現金儲備。

而短期上仍然有一年內到期的66億貸款,以及87億長期債務。也就是說,剩下的錢大概只夠B站維持1年時間的運營。

在無新增有效營收渠道又無法大規模擴充內容消費場景的情況下,B站就將希望寄托在了生態內循環上。

2020年以來,B站开始在主站嘗試Story Mode模式(類似短視頻)。對於B站而言,Story Mode不僅擴展了廣告變現渠道,還增加了內容供給。

只不過,Story Mode更像是B站短期內拿出來的應急之法,是補充而非主要。

因爲,按照短視頻邏輯,Story Mode展現內容會逐漸脫離原有B站的內容體系。今天再去用Story Mode,10個視頻中有7-8個是短平快的資訊類,和抖音快手無異。

這種方式的確會形成用戶粘性,所以才有了Story Mode播放量同比增長超170%的成績,但同時也會遏制傳統PUGV的增長。

更甚者,Story Mode會改變B站的內容結構。

圍繞Story Mode模式,UP主單次創作的時間和精力成本都會下降,看似效率更高的背後,卻是UP主內容生產的方式變化。甚至,Story Mode模式吸引而來的外部創作者一旦增多,也會壓縮B站原本的中視頻內容曝光。

與收益相比,顯然內容結構的改變對B站影響更大。所以,Story Mode作爲短期內的提效工具,並不符合B站的長期策略,未來在達到一定規模後B站勢必會對其進行調整。

內容消費場景的核心價值,本質上是刺激用戶活躍度和保持粘性,Story Mode之外,B站上被用戶吐槽擦邊內容的審核幾乎形容虛設,其實也是一種內容消費場景的擴充,只是不僅有紅线風險還容易遭到用戶詬病。

那么,既然Story Mode不是增量,B站是不是可以考慮存量增長——貼片廣告?

B站平台上目前的廣告形式有品牌廣告、效果廣告和商單廣告,其中效果廣告包括傳統feed廣告和2022年4月开啓商業化的Story Mode。

爲何外界一直強調貼片廣告適合B站呢?

一個健康的平台生態本身就應該需要廣告等方式補貼創作者,B站沒有合理、及時地引導廣告機制,導致現在很多廣告接洽方式是跳過平台,直接由商家對接UP主。

其實作爲平台,YouTube也好B站也好,是最適合做廣告中間商的,因爲平台有大量的用戶數據,足以構建詳細的用戶畫像,進行精准的廣告匹配,大幅提升轉化率。

最重要的是,貼片廣告能在很大程度上解決腰部及以下的UP主收益問題,維系住UP主在商單缺乏情況下的創作熱情。

尾聲

不過,即便外界對貼片廣告的呼聲再高,陳睿依然表示市場對於貼片廣告前景過度樂觀。但從長期看,B站上线貼片廣告幾乎是一個必然,問題是怎么上?

有UP主甚至給出了一個看似合理的答案:既然B站顧忌貼片廣告影響用戶體驗,不妨把是否進行貼片廣告的權利下放給UP主。

只是B站在解決商業化問題的同時,還有用戶問題待解。

雖然官方聲稱更關注DAU增長,但不置可否的事,2022年Q4,B站的MAU首次出現同比滑落,由上年同期的3.33億掉到了3.26億。

這還是在B站更換月活統計口徑的背景下。

2022年Q2,B站對月活統計口徑做出改變,由原來的(PC + mobile)去重改爲PC(去重)+ mobile(不去重),有網友指出,這意味着既登錄PC端又登錄移動端的用戶在新算法裏比舊算法多計算一次。

按照這個邏輯,B站距離陳睿定下的2023年4億月活目標,可能更遠了。

$嗶哩嗶哩(NASDAQ|BILI)$$嗶哩嗶哩-W(HK|09626)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:B站只剩貼片廣告一條路可走了?

地址:https://www.breakthing.com/post/58660.html