5月18日晚,阿裏巴巴$阿裏巴巴(NYSE|BABA)$發布了2023財年Q4(2023Q1)及2023年財年(包括2022Q2-2023Q1)業績報告。

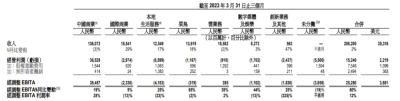

財報顯示,2023Q1,阿裏巴巴實現營業收入2082億元,同比增長2%;實現非公認會計准則淨利潤273.75億元,同比增長38%;自由現金流則達到322.67億元。

2023財年全年,阿裏巴巴實現營業收入8686.87億元,同比增長2%;實現非公認會計准則淨利潤1413.79億元,同比增長4%;自由現金流爲1716.63億元。

一個非常明顯的數據是,阿裏巴巴23Q1的利潤釋放十分強勁,結合自由現金流情況來看,阿裏巴巴本季度的利潤也一點都不“虛”,這爲公司2024FY的高利潤水平打下了基礎。

財報發布的同時,阿裏巴巴還宣布了幾件大事:菜鳥、盒馬預計分別在未來12-18個月和6-12個月內完成上市計劃;阿裏雲則將以向股東分配股息的方式完成分拆,並在未來12個月完成上市計劃;國際商業分部將啓動外部融資。此外,阿裏旗下六大業務集團也均正式成立董事會。

早在此前阿裏宣布“1+6+N”改革時,就提到各業務板塊獨立上市的可能,但本次公告的上市進度還是超過了資本市場的預期。

如果我們再回過頭來仔細閱讀這份財報,就會發現,阿裏巴巴其他的各個業務板塊實際上早已處於不同的發展階段,讓這些業務板塊盡快松綁上市,以更加靈活的姿態面對市場,也許才是完全釋放各自潛力的正確打开方式。

01.財務綜述:新業務收入增長、虧損縮窄

就整體的營收情況而言,阿裏23Q1(2023FY Q4)的增速看起來並不算亮眼,但這主要來自中國商業分部的拖累,阿裏巴巴其他各類業務的營收增速在今年一季度其實還算亮眼。並且,阿裏巴巴披露,中國商業分部業務也於今年3月份开始復蘇,預計後續將會看到效果。

具體來看,阿裏23Q1中國商業分部實現營業收入1360.73億元,同比下降3%;雲業務實現營收185.82億元,同比下降2%;國際商業實現營收185.41億元,同比增長29%,本地生活服務和菜鳥分別實現營收125.49/136.19億元,同比增長17%/18%,增長表現非常亮眼。數字媒體與娛樂業務在2023Q1實現營收82.73億元,同比增長約3%,整體變動不大,後續將不再展开分析。

就利潤表現而言,阿裏巴巴23Q1非國際准則淨利潤能夠取得38%的同比增速,主要源自中國商業分部盈利能力的進一步提高,以及創新業務的大幅減虧,例如菜鳥的經調整EBITA虧損大幅縮窄65%,數字媒體及娛樂虧損則縮窄44%。

體現在財務指標上,阿裏巴巴23Q1綜合毛利率同比提升約1.4個百分點至33.32%,銷售費用率則下降約1個百分點至12%。僅上述兩項,就可以爲阿裏帶來近50億元的利潤增量。

02.中國商業:復蘇雖遲但到

阿裏巴巴的中國商業分部按業務類型劃分,主要包括淘寶、天貓、淘特、淘菜菜、盒馬、天貓超市、高鑫零售、天貓國際及阿裏健康等中國零售商業業務,以及包括1688在內的批發業務。

按收入類型劃分,淘寶、淘特等3P業務計入客戶管理收入,盒馬、天貓、高鑫、阿裏健康的直營業務等1P業務計入直營及其他收入,1688則單獨計入中國批發商業收入。

2023Q1,阿裏實現客戶管理收入602.74億元,同比下降5%,而該部分收入的下降則又源自GMV的單位數下滑。

與國內社零增速相比,今年一季度我國網上實物商品銷售額同比增長7.3%,而阿裏3P業務的GMV卻在下滑,這確實令投資者感到疑惑。

不過,考慮到淘寶的優勢產品主要爲服飾、化妝品等可選消費品,而我國一二月份仍處於感染高峰期,因此GMV表現不佳也情有可原。而從3月份开始,隨着线下經濟活躍度大幅回升,淘寶和天貓的线上實物商品GMV增長(剔除未支付訂單)已轉爲正數,未來我們不需要對阿裏3P業務的營收過分擔心。

從淘寶未來的規劃來看,淘寶未來將會把更多的精力放在已有用戶價值量的提升,今年4月,淘寶开始測試app的新界面,希望在首頁增加直播內容曝光以及具有價格競爭力的商品,以提升消費者的參與度。

另外,還有一個值得關注的重點是,2023年Q1在淘寶和淘特上M2C商品產生的支付GMV同比增長達26%,這意味着低價策略在國內也依然具有非常旺盛的生命力。

1P業務方面,今年一季度阿裏巴巴直營及其他收入717.88億元,同比下降約1%,盡管該部分收入增速爲負,但實際上超過我們的預期。

此前,在疫情封控期間,消費者的囤貨行爲實際上對盒馬、高鑫等收入增速有利,那么在防疫政策放开後,阿裏巴巴的直營業務反而會受到衝擊,從最終數據來看,這個衝擊並不算太大。

整體來看,阿裏巴巴中國商業分部的營收增速,在2023年後續繼續季度轉正已經基本沒有懸念,而在降本措施的繼續施行下,未來該業務分部預計還會釋放更可觀的利潤。

03.國際商業:增速依舊強勁

阿裏巴巴的國際商業分部,主要包括Lazada、速賣通、Trendyol和Daraz平台。截至2023 Q1,上述業務的訂單量整體同比增長15%。營收方面,國際商業實現營收185.41億元,同比增長29%。

值得關注的是,阿裏巴巴國際商業分部已經連續多個季度保持正增長,這在海外經濟衰退的大背景下顯得難能可貴。

不過,從盈利能力來看,考慮到國際商業仍處於擴張期,收入的重要性要強於利潤,因此目前該業務分部依然在虧損中,且減虧幅度也遠低於其他業務分部,預計短期內虧損仍將持續。

在電話會上,阿裏巴巴指出未來國際商業分部將啓動外部融資程序,以進行新一輪的擴張。

04.本地生活:餓了么表現超預期

本次財報阿裏巴巴最大的看點在於本地生活和菜鳥業務強勁的增長。

具體就本地生活來看,阿裏本地生活主要包括餓了么、高德、飛豬等到家和到目的地業務。公司披露,今年3月,受惠於城市內出行和城市間旅遊需求上升所帶動,高德日均活躍用戶數量創新高,達到1.5億。而在商務和休闲旅遊需求急增所推動下,飛豬3月份國內酒店預訂價值較2019年同期相比增長逾70%

隨着今年一季度线下經濟活動的陸續恢復,高德、飛豬等到目的地業務的收入增速恢復已經沒有什么疑問。更關鍵的是,阿裏巴巴指出,2023Q1餓了么的訂單數和平均訂單金額也均有顯著提升,從而推動本地生活服務整體營收的增長,以及利潤端的改善。

此前,餓了么受益於疫情封控帶來的到家需求的提升,營收也有着不錯的增長。而在疫情政策放开後,市場不少投資者判斷該部分業務的收入可能再難以維持強勁增長,而餓了么2023Q1訂單數和訂單金額的同比提升,無疑超出了投資者們的預期。

05.菜鳥:IPO將會注入新活力

2023Q1,菜鳥實現營收136.19億元,同比增長18%,如果不考慮內部的關聯交易,菜鳥在今年一季度實現營業收入189.15億元,同比增長15%。

阿裏巴巴在財報中披露,菜鳥營收增長主要受國際物流履約解決方案單均收入的增加,以及消費者對物流需求增加所致。

在上文我們指出,國際商業分部在今年一季度保持着強勁的增長,這也與菜鳥國際業務的收入增長形成呼應。

阿裏巴巴指出,未來菜鳥將加強端到端的物流能力來拓展其國際物流網,並不斷升級其海外倉庫網絡,提供包括中國貨物攬收、國際幹线、海外支线服務,以及海外最後一公裏配送服務等廣泛的物流解決方案。

不難看出,未來菜鳥在海外物流體系的建設,仍需要大量的資金支持,由於菜鳥目前還沒有自我的造血能力,因此通過IPO的形式補充資金,借助資本市場的監督爲菜鳥注入活力,實際上是菜鳥最佳的選擇。

06.阿裏雲:靜待降價成效

本季度阿裏雲實現營業收入185.82億元,同比下降2%,讓不少投資者意難平。阿裏巴巴在財報中指出,公司雲業務收入同比下滑,主要系混合雲項目受到1月份疫情反覆影響導致延遲交付,以及一個頭部客戶基於非產品因素逐漸停止其國際業務的影響所致。此前Canalys發布數據,阿裏雲在2022年仍是國內雲市場“一哥”,但從市場份額來看,阿裏雲的市佔率則從2021年的37%下降至36%。

對阿裏雲而言,大語言模型的橫空出世,以及數字經濟的崛起,爲雲業務帶來了新的增長點。如何在這場數字經濟的變革中佔領先機,已經成爲擺在雲業務廠商面前最重要的問題。這意味着,雲業務市場份額及營收增長的重要性,將遠遠大於盈利水平的提高。

因此,阿裏雲也及時做出了調整,在今年4月份宣布核心產品價格全线下調15%-50%,以搶佔更高的市場份額。考慮到公司旗下產品线價格下調幅度較高,相信很快就可以看到阿裏雲市場份額的改善。

同時,爲了讓阿裏雲更快、更敏捷地把握數字經濟時代下的變化,阿裏巴巴也宣布了阿裏雲的分拆並獨立上市的計劃。從交易細節來看,阿裏雲的分拆上市計劃可以說充分考慮到了各相關利益方的需求。

例如,對阿裏雲的分拆方案,阿裏巴巴選取的是向股東派送股票股息的形式。此舉可以讓阿裏巴巴的股東在阿裏雲上市後,直接持有阿裏雲的股票,這對阿裏巴巴原股東而言無疑是一個利好。

07.總結

整體來看,阿裏巴巴還是交出了一份中規中矩的財報,從收入情況來看,國際商業、本地生活、菜鳥的業績增速亮眼,爲阿裏巴巴未來業績的持續增長提供保證。就阿裏中國商業分部而言,受復蘇節奏偏慢的影響,阿裏3P業務的GMV在2023年Q1有所下滑,進而使得公司該業務分部營收整體下滑,引發市場擔憂。

但是,阿裏巴巴披露淘寶和天貓的线上實物商品GMV已經在今年3月份轉正。因此,市場對阿裏巴巴中國商業分部營收下滑的憂慮實際上有些過頭了。

就利潤情況而言,在一系列降本措施下,阿裏巴巴非公認准則淨利潤在本季度錄得同比大幅上漲。我們認爲,站在阿裏巴巴2024年財年全年的角度來看,公司淨利潤的高增已經基本沒有懸念,這將會爲阿裏巴巴的市值提供支撐。

最後,我們再談談阿裏的組織變革和業務上市計劃。

財報發布後,阿裏巴巴在港股和美股的表現均不太理想,其中一部分原因可能來自中國商業分部收入增速的下滑,但我們前面也提到,該業務增速拐點已在今年3月份確認,未來將會重新回到增長軌道,因此不必過分擔心。

股價下跌的另一個因素,則可能來自整個互聯網行業情緒性的影響。從資本市場各互聯網企業的股價表現來看,5月19日港股各大互聯網企業均出現不同程度的下跌,恆生科技指數下跌超2.4%。

未來,隨着互聯網行業情緒的修復,市場將會逐漸認知到此次組織變革和上市計劃對阿裏巴巴的重要影響,公司股價也有望开啓反彈。

首先,從阿裏巴巴的基因來看,公司一直奉行的就是“永遠不變的是變化”,回顧阿裏歷史上的幾次重大變革,無論是從B2B阿裏鐵軍,到天馬行空的“淘寶”,再到 “三個淘寶”中跑出“天貓”,從“履帶战略”到“中台战略”,阿裏巴巴的每次變革都將公司的業績帶上了一個新的台階。

其次,從前文對阿裏巴巴各業務板塊的分析中,我們也可以感知到,阿裏旗下各塊業務的增長情況、盈利情況都不盡相同,並且,各類業務也難以產生協同性。因此,對阿裏巴巴而言,讓各塊業務單獨到資本市場“闖蕩”,接受資本市場的考驗,實際上可以比在集團庇佑下作出更靈活、迅速的決策,進而獲得更快速的成長。

同時,爲了降低組織變革的陌生感,增強旗下各業務集團成員的凝聚力,阿裏巴巴6大業務集團成員中均有不少阿裏的資深合夥人。

因此,我們認爲,財報發布後阿裏巴巴股價的下跌,可能是因爲在整個互聯網行業股價低迷的背景下,投資者們還沒來得及認識到這次巨大的變革對阿裏的重要性,等待市場後續充分地消化並理解阿裏的這項重大決策後,阿裏巴巴股價的反彈也就不遠了。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

作者 | 範亮

編輯 | 黃繹達 鄭懷舟

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:困境反轉時點臨近,阿裏分拆能否提升效率和估值?|智氪

地址:https://www.breakthing.com/post/60131.html