线下大賣場模式式微,會員制賽道又遇本土化挑战,電商的“第二”位置也岌岌可危,沃爾瑪艱難求生。

作者 | 金諾 編輯 | 鶴翔

出品 | 零售商業財經 ID:Retail-Finance

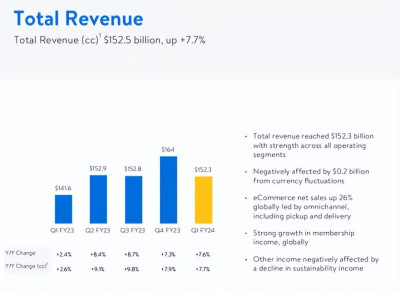

5月18日晚,沃爾瑪(NYSE: WMT)披露最新財報,交出了其在2024財年Q1季度即2023年2月1日至4月30日報告期內的成績單。

財報數據顯示,報告期內沃爾瑪的整體表現超出此前市場預期,實現總營收1523億美元,較去年同期增長7.7%。調整後的每股收益超過預期的1.31美元,達到了1.47美元。

績後沃爾瑪股價不斷上揚,截至發稿日,沃爾瑪(紐交所:WMT)最高股價報:149.91美元每股,總市值爲4043.59億元。

目前股價雖呈逐漸回升趨勢,但仍未完全恢復至去年同期股價暴跌前的水平。彼時由於糟糕的2023財年Q1業績表現,沃爾瑪收盤跌幅達到11.4%,創下自1987年以來的最大單日跌幅。

同比去年Q1財報數據,當時營收和利潤均遠低於預期,以低水平作爲參照,也意味着本財季的營收增幅並不算突出。

此外,本季度沃爾瑪的盈利能力持續下滑,且自身對未來Q2財季的業績展望也透露着些許悲觀色彩。

可見即使在Q1財季成績尚可的情況下,沃爾瑪仍然面臨着盈利不佳、大量閉店的難題,基本都在靠山姆的營收來拉動整體的增長。

01 增收不增利,預期難樂觀

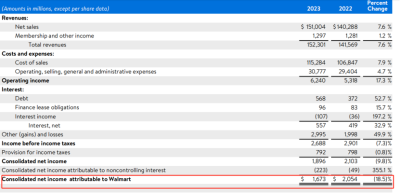

在本財季營收增幅不小的情況下,沃爾瑪的盈利表現卻在倒退。數據顯示,2024財年Q1季度,沃爾瑪的毛利率爲23.7%,同比下降1個百分點。

這也是繼2023財年Q4季度後,沃爾瑪連續第二個季度利潤出現同比降幅。

對於下一財季的業績展望,沃爾瑪也不再樂觀,下調了對Q2財季的整體期望,預估經營利潤將同比降幅爲2%左右,調整後每股收益爲1.63-1.68美元/股範圍內,低於市場預期的1.7美元/股。

對此,沃爾瑪解釋是由於受美國消費者全年支出大概率繼續維持疲軟前景的預測影響,由此導致未來的非必需品和高單價商品的銷售額下降,導致營收預期降低。

「零售商業財經」認爲,沃爾瑪近年來盈利不佳以及繼續下調未來預期的原因主要有兩點,一是在美國通貨膨脹背景下的零售前景整體看跌,二是消費者消費觀念變化導致的產品利潤變化。

首先,自2022年以來,由於疫情疊加俄烏战爭等不穩定因素,導致部分基礎原材料、物流成本上漲,尤其是美國的通貨膨脹率居高不下,使得絕大部分零售商都面臨成本上漲、盈利空間不斷壓縮的現狀。

而沃爾瑪之所以能從一家小超市逆襲成爲零售巨頭,很大程度上靠的是“天天平價”的品牌定位。尤其是疫情後消費能力下降,沃爾瑪仍繼續保持着比競爭對手更低的價格來作爲最大優勢。

根據數據分析公司Dataweave分析報告顯示,在2022年1月至2023年2月的時間範圍內,美國平均通貨膨脹率爲7.5%,而沃爾瑪的商品價格平均上漲了3%,而作爲對比,亞馬遜、塔吉特的價格上漲分別在7.5%和9%之上。

由此可見,沃爾瑪的價格不僅低於對手,還遠低於通貨膨脹率的增速。

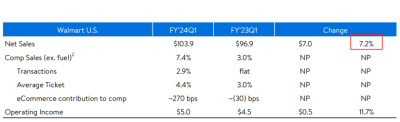

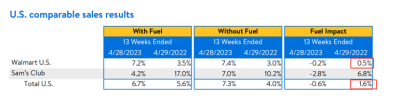

雖然此舉讓沃爾瑪面臨着被指控其利用零售巨頭的品牌影響力來獲得溢價上的不公平競爭,但策略着實有效,使得Q1財季沃爾瑪全美的淨銷售額同比漲幅達7.2%。

沃爾瑪以低於通脹的低價策略換來了銷售額,但要犧牲的就是利潤空間。Q1財季沃爾瑪實現淨利潤共16.73億元,較去年同期的20.54億元足足下降18.5%。

若一直保持此策略,面對不斷走高的通貨膨脹,沃爾瑪接下去的利潤不斷降低則是必然。

沃爾瑪CEO麥克米倫也曾表示:“頑固的通貨膨脹是給公司下半年帶來不確定性的關鍵因素之一。”

其次,利潤的下滑也與消費商品結構的改變息息相關,上漲的通脹不斷擠壓了衆多的家庭購物預算,導致消費开支大部分轉向必要的剛需商品,但是這類產品的毛利率更低,因此利潤空間也進一步被擠壓。

對此,沃爾瑪首席財務官約翰戴維雷尼在財報會議上表示:“消費者專注於食品雜貨和保健產品的轉變打擊了毛利率,使Q1季度毛利率下降了18個基點。這些產品的利潤往往低於服裝、家居用品和數碼產品等一般非必需品。”

美國仍然是沃爾瑪最大的市場,這也難怪沃爾瑪會下調Q2財季的業績預期了。

02 大賣場失靈,靠山姆支撐

沃爾瑪的主營業務有三大板塊,即沃爾瑪美國、沃爾瑪國際和山姆會員店。現階段,沃爾瑪线下的銷售額主要是靠山姆會員店大幅拉動。

這樣的趨勢同樣出現在沃爾瑪的中國市場,沃爾瑪中國在Q1實現淨銷售額53億美元,同比增長28.3%,其中山姆會員店的表現突出,實現了46%的強勁銷售增長。

沃爾瑪在財報中表示,其中國市場的突出表現很大程度上受到了春節時期消費整體回暖的影響和山姆會員的強勁增長。

靠山姆強勁增長來彌補整體業績的疲軟,這背後是沃爾瑪大賣場模式逐漸“失寵”的真實境況。

隨着生活節奏加快,高度碎片化的信息時代讓消費者的心智被無限分流,綜合的大型商超已經很難滿足多樣化的購物需求,也不再是消費者購物的唯一選擇。

近三年的社會環境變化更是加速了這一進程,中外零售巨頭不得不快速進行業態調整或轉型,從“大賣場”轉型到“社區小店”,或是大力拓展线上業務等,但基於並不理想的消費反饋,不少企業被迫迎來“關店潮”。

沃爾瑪作爲全球零售巨頭也未能幸免,反而因爲過大體量導致轉型不似中小品牌那般靈活,無論在中國還是美國,沃爾瑪近幾年的關店進程持續加速。

沃爾瑪在國內的多家老門店陸續閉店,今年3月北京建國路的17年老店也宣布閉店。「零售商業財經」了解到,大部分沃爾瑪門店的停業公告解釋原因爲租約到期。

爲何這類大型商超基本都不選擇繼續續約?

顯然,這是權衡利弊後的最優解。一邊是用戶分流後线下門店客流量減少,一邊是此前沃爾瑪在黃金時期拓張時所享受的低租金紅利不復存在,因此,在面對後續的高昂租金成本和日漸下滑的業績時,“閉店”自然就成了最體面的選擇。

沃爾瑪美國也面臨着殊途同歸的困境,除了客流量下滑之外,不少區域由於“零元購”(盜竊)現象導致閉店。據悉,因部分地區這類搶劫偷盜現象過於嚴重,沃爾瑪甚至對“牛排”“內褲”等生活必需品也加上鎖鏈。

但是沃爾瑪的閉店行爲也引起了部分黑人市民的不滿,稱沃爾瑪在進行“企業種族歧視”,爲此要聯合抵制沃爾瑪。

內憂外患之下,沃爾瑪除了將在今年關閉約20家美國門店外,還將關閉美國各地的五個電子商務履行中心,以及一些只允許“提貨”的地點。

面對傳統大賣場失靈,沃爾瑪开始押注山姆會員店,並加速开店步伐。憂喜參半之下,山姆會員店能成爲沃爾瑪翻身的一劑解藥嗎?

03 賽道擁擠,“地雷”叢生

聚焦會員店賽道,山姆面臨的競爭持續加劇,這在未來或許也將對沃爾瑪中國的營收造成壓力。

一是作爲美國最大倉儲式會員店品牌Costco在中國加速开店;二是大潤發、麥德龍、永輝等老玩家也紛紛加入了會員店業態的探索中。

要做“中國人自己的會員店”的盒馬,也在急速拓展會員門店。去年底,盒馬傳出全面盈利的捷報。今年3月,盒馬便在沃爾瑪北京建國路門店舊址新开了一家盒馬X會員店。

正如沃爾瑪中國總裁及首席執行官朱曉靜所言:“接下來的十年,關鍵詞會從penetratio(滲透度)轉向loyalty(忠誠度),即獲客與留客能力。”

當本土玩家都紛紛發力會員制賽道,沃爾瑪作爲先發玩家的優勢正逐漸消失。就如同此前頂着全球零售巨頭光環的商超模式一般,沃爾瑪在本土化改造和线上化探索方面往往不及國內品牌“接地氣”。

光有產業鏈優勢卻缺乏對中國消費群體的深度觀察,即使是零售巨頭也免不了黯然離席。

家樂福就是典型案例,在今年四月,上海的兩家家樂福會員店接連宣布停業,距離其开業甚至不到兩年時間。

會員店運營要考慮地區差異,像山姆會員店、Costco在美國經營的邏輯就是盡可能提供低價且超級大分量的食材,如幾公斤的牛排、大型火雞腿等,然而這套邏輯在中國卻有些水土不服。

比如中國人傾向於炒菜烹飪,講究多樣的菜品變化,大分量單一食材並不能滿足中國食客的多元需求。此外,大量單身人士或者二人夫妻小家庭也無法消化如此龐大的分量。

而這幾年方便快捷、分量較小的預制菜倒是解決了這部分需求,快速發展之下,衆多生鮮零售和食品廠商都紛紛加碼預制品賽道。

精確瞄准本土消費者的需求,這也是衆多本土零售品牌實現“彎道超車”的原因之一。

「零售商業財經」認爲,零售的本質還是圍繞用戶的需求,因此對“人”的洞察仍是關鍵。

可惜的是,包括沃爾瑪在內的外資品牌總顯得慢人一步,交出的會員費也並不能完全貼合消費者的實際需求,因此Costco和山姆會員店持續面臨着中國消費者的退卡訴求。

今年1月和3月,山姆會員店接連被爆出“藍環章魚事件”和“壽司食安問題”,直接上了微博熱搜,而山姆方面撇清責任、冷漠回應之舉更是讓網友群情激憤。

結合此前“新疆棉事件”,情緒抵觸再加上食安問題,這些對沃爾瑪的品牌形象來說都是一顆顆隨時爆炸的“地雷”。

會員店賽道擁擠,沃爾瑪线上化的進程也是“前有狼後有虎”。

亞馬遜處於行業頭部,仍是沃爾瑪目前無法逾越的大山,即使是沃爾瑪在Q1財季美國市場上電商銷售額達到同比27%的高增速,仍和排名第一的亞馬遜份額差距顯著。

榜單顯示,2022年亞馬遜電商市場份額佔比達37.8%,沃爾瑪的份額較上一年並無進步,仍爲6.3%。

沃爾瑪身後,有着不斷變化的對手排位,如零售對手塔吉特、會員制對手Costco,同樣在電商賽道上步步緊逼。

线下大賣場模式式微,會員制賽道又遇本土化挑战,電商的“第二”位置也岌岌可危。能否順利解決這三大難題,同時挽救持續下滑的利潤,留給沃爾瑪的時間不多了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:沃爾瑪盈利能力持續下滑,“關店潮”隱憂叢生

地址:https://www.breakthing.com/post/60548.html