GLP-1受體激動劑,是當今新藥开發的絕對熱門領域,引無數公司齊激動。

這個以禮來exenatide爲濫觴的團隊,如今已包括諾和諾德的liraglutide、semaglutide, 葛蘭素史克的albiglutide, 禮來的dulaglutide、tirzepatide,賽諾菲的lixisenatide等衆多上市產品。

一切都在意料之中。GLP-1厲害之處,不僅在於其可以有效針對2型糖尿病,也在於對肥胖症有效控制。

減肥市場規模向來不低。在市場樂觀分析師看來,GLP-1減肥藥市場將發展成爲一個1000億美元的龐然大物。

市場深信不疑,入局者日益增多,最終战火紛飛。在這場曠日持久的大战中,注定會有人成爲炮灰。

GLP-1战爭的最前线,已經推至“口服”層面。把多肽藥物變成口服形式並不容易,但不斷向高峰挺進、探索是藥企所具備的獨特精神。這,難不倒他們。

甚至,這些領頭羊們希望更進一步,將多肽藥物改爲小分子藥物,基於性價比等優勢形成更強的降維打擊能力。以輝瑞、禮來爲首的冒險家們,正朝着這一無人區挺進。

人紅是非多。GLP-1江湖注定不會平靜。

/ 01 / 口服GLP-1受體激動劑战火燃起

風物長宜放眼量的諾和諾德,在同禮來短兵相接的同時,率先將眼光投向了下一個战場——口服多肽減肥藥。

這是他的強項科目。因爲口服降糖藥Rybelsus,爲諾和諾德積累了大量的多肽口服制劑开發經驗。移花接木到減肥藥,在外人看來只是一個加大劑量的小伎倆。

市場也極爲期待。事後來看,諾和諾德沒有讓人失望,其正在進行的semaglutide口服減肥藥臨牀3a期OASIS 1,在不久前帶來了好消息。

5月22日,諾和諾德公布的OASIS 1試驗結果顯示,每日口服 semaglutide (50 mg) 的受試者在 68 周後體重減輕了 17.4%,而安慰劑組只實現了1.8%的減重成績,達到了主要終點。

這與禮來每周注射的Mounjaro非常接近,因此極大程度上提振了人們對於GLP-1口服多肽減肥藥的信心。

不過,入局者口服GLP-1研發的,不只是諾和諾德,也包括他的老對手禮來。

5月22日,在諾和諾德公布口服semaglutide數據的同一天,禮來宣布,口服GLP-1R激動劑Orforglipron治療伴有體重相關合並症的成人肥胖或超重患者,進入Ⅲ期臨牀試驗。

禮來用行動證明,在口服GLP-1賽道,他雖然遲到了,但不會不到。

實際上,口服GLP-1減肥藥之爭,絕不會僅是諾和諾德與禮來兩家企業的二人轉。

還是在5月22日,輝瑞口服GLP-1小分子激動劑danuglipron治療糖尿病2b期臨牀數據發表在JAMA期刊上。

在這項研究中,80mg、120mg劑量組的Hb1Ac分別下降0.94%、1.16%,體重分別降低2.04kg和4.17kg。

輝瑞爲自己設定的目標是,2024年自己的管线產品進入後期开發。很顯然,輝瑞相信,它可以在洸洋恣意的三千弱水中操練自己的水軍。

入局的巨頭,不在少數。除了輝瑞和諾和諾德、輝瑞之外,還有其他幾家公司,包括 Amgen 和 Viking Therapeutics,都擁有早期GLP-1口服肥胖症候選藥物。

當前,GLP-1天下還是諾和諾德和禮來的“率土之濱”。但是,心比天高的後來者們,似乎並不習慣仰人鼻息的生活方式,企圖發起挑战。

這其中,輝瑞、禮來必然是諾和諾德如今最忌憚的對手之一。

/ 02 / 小分子藥物與多肽的模態之爭

在GLP-1受體激動劑口服制劑領域,輝瑞、禮來與諾和諾德的競爭,不只是美國巨頭與丹麥生物制藥公司之間的對決,更是兩種藥物模態之間的競爭。

諾和諾德的GLP-1受體激動劑都是多肽類型,是內源性胰高血糖素樣肽1(GLP-1)的合成類似物。

它們都經歷了N-端第二個氨基酸Ala的替換,以抵抗DDP-4酶對內源性GLP-1多肽的降解。這些替換措施的根本目的,是爲了增強GLP-1類似物多肽的半衰期,提升它的藥代動力學特性。

這反映出內源性多肽GLP-1化學合成類似物的本質缺陷——穩定性太差。這是幾乎所有多肽藥物在开發過程中所要面臨的共同問題。

不得已,藥物設計者通過不同類型的化學修飾,諸如N-甲基化、脂化、環化、氨基酸替換、手性翻轉等化學修飾,提高多肽分子的穩定性和半衰期。

例如liraglutide, semaglutide和tirzepatide,都在賴氨酸側鏈偶聯了長鏈脂肪酸,從而增加多肽分子與白蛋白的結合,並延長半衰期,優化藥代動力學特性。

雖然注射劑已經很大程度上解決了穩定性差的問題,但口服制劑依然存在隱憂。口服制劑的生物利用度與注射制劑之間仍然差着雲泥之別。掣肘於個位數的口服生物利用度,很多人對於多肽口服減肥藥的前景並不十分看好。

多肽藥物的缺陷,正是小分子藥物揚眉吐氣的地方。

後者的穩定性和藥代動力學都比多肽具有天然優勢。如同蜀道一般令多肽藥物“側身西望長咨嗟”的口服制劑,對於小分子來說則是“駕輕就熟,錦城雲樂”的坦途。

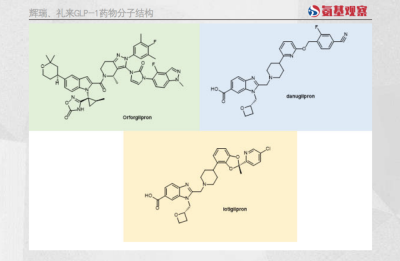

也正因此,雖然輝瑞在GLP-1受體激動劑極爲陌生,但依然沒有邯鄲學步東施效顰,而是直接選擇“以己之長,攻彼之長”的策略,以小分子藥物作爲它們的开發模態。

輝瑞的兩款口服減肥候選藥物lotiglipron和danuglipron都是小分子藥物,在藥代動力學上與多肽存在顯著的差異,因此开發口服制劑是必然的選擇。

有趣的是,禮來也在小分子GLP-1受體激動劑上進行了开發,上圖的orforglipron就是禮來產品,目前正在進行3期的肥胖症研究。

無論在穩定性還是藥代動力學特性上,小分子藥物都應該較GLP-1合成多肽類似物具有優勢,尤其是在口服制劑的开發方面。

儼然,這是一場小分子藥物和多肽藥物的終極決鬥。

/ 03 / 小分子藥物的矛

相對於傳統的多肽藥物,小分子藥物的矛在於其成本和產能優勢。

一直以來,諾和諾德的semaglutide有兩大弊端:一是價格昂貴,二是產能不足。相對來說,後者是商業化放量的最大制約,畢竟雖然價格昂貴,但semaglutide在全球都處於嚴重供不應求狀態。

Semaglutide產能不足,與多肽藥物的工藝生產有關。

傳統多肽的生產,通過固相多肽合成(SPPS)的方法實現。

首先需要將氨基酸逐次偶聯到樹脂上,然後將多肽從樹脂上切割下來,並去除氨基酸側鏈保護基,最終得到多肽粗品。

這還沒完,接下來還需要再經過諸如反相色譜的方式進行純化和轉鹽,經過凍幹或者噴霧幹燥得到最終的API純品。

在生產車間進行的GMP生產,正常的縮合速度是每天(8小時)2個氨基酸。對於semaglutide這樣有31個殘基的長肽,單單固相合成可能就需要15天以上的時間。

而且,多肽的切割通常是經過小的批次體積進行的。因此完成一個批次的合成、純化、分析、放行,很可能需要將近一個月的時間。

囿於多肽藥物通常較高的活性和較小的需求量,大多數CDMO的固相多肽合成釜提交都比較小,通常在1000升以下。因此,在需求突然出現爆炸式增長的當下,產能成了最大的桎梏。

考慮到多肽化學合成工藝的復雜性,以及相關的產能問題,多肽API的高昂價格就比較好理解了。

由於工藝改進空間不大,諾和諾德解決semaglutide產能問題,只能通過在不同地點擴建廠房的方式。爲此,諾和諾德已撥出了25.8億美元用於擴大產能。

而小分子藥物並不存在這些煩惱。小分子藥物大多數是通過液相合成,在產能上沒有固相多肽合成的限制。而且小分子藥物的原料,生產PMI(Process Mass Intensity)比多肽具有明顯優勢,因此成本上也比多肽要低。

這也難怪,輝瑞會全力押注小分子藥物。

/ 04 / 輝瑞們的上下求索

當然,意欲撼動GLP-1多肽藥物在2型糖尿病或者肥胖症領域的地位,全球諸多小分子候選藥還需要“上下求索”。

首先,需要在減重效果層面達標,不然小分子藥物的優勢將蕩然無存。上文提及,輝瑞在 5 月 22 日公布了它們GLP-1受體激動劑候選藥物之一的danuglipron的 II 期數據。

雖然最終數據顯示,danuglipron在2 型糖尿病患者控制血糖水平方面擁有出色表現,但在減重領域競爭力究竟如何還有待商榷。

看似Danuglipron在 12 周後產生了 5.4 kg的體重減輕,表現優於較低劑量的Rybelsus(semaglutide)最初在 2 型糖尿病患者中的減重結果:Rybelsus在 26 周時增加了 2-4 kg體重。

但只有數據接近諾和諾德口服semaglutide減肥藥的OASIS 1數據,才有可能激勵輝瑞在肥胖症的道路上砥礪前行。

同其它GLP-1受體激動劑一樣,輝瑞也將對超重和肥胖患者進行專門的danuglipron減重II期研究。受試者將每天接受兩次40 mg的劑量,預計將於2023年9月宣讀數據。

其次,小分子GLP-1需要在安全性方面做的更好。多肽通常是起源於內源性物質,也就是生物體本身產生的分子,例如胰高血糖素,所以安全性相對可控。從全球研發來看,多肽管线產品未能通過臨牀1期研究的情況極爲罕見。而小分子藥物通常從頭設計,在人體內容易產生何種反應不得而知,因此存在安全性盲盒。

一旦治療效果或者療效出現問題,那么意味着輝瑞小分子減肥藥的競爭將會處於劣勢地位。

總的來說,小分子GLP-1受體激動劑的开發並非坦途。在這一領域,最爲領先的禮來,雖然orforglipron目前處於III期階段,根據 GlobalData 數據預測,orforglipron只有 44% 的相變成功率可以進入預注冊階段。從數值來看,目前市場對其能否上岸似乎並沒有那么樂觀。

對於輝瑞兩款小分子管线,市場分析師同樣沒有輝瑞那樣樂觀。目前市場分析師普遍認爲,其兩種口服 GLP-1 在 2030 年的總收入爲 45 億美元,而屆時不管是諾和諾德的semagltuide還是禮來的tirzepatide,大概率都已經成爲百億美金的重磅炸彈。

當然了,不管怎么說,在GLP-1受體激動劑領域,小分子藥物仍然是一個有益的補充。期待更多輝瑞們入局,爲我們帶來性價比更高的減肥神藥。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:尋找口服GLP-1終極答案:小分子與多肽的模態較量

地址:https://www.breakthing.com/post/64193.html