編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

人到中年,“禿”如其來的掉發常讓人措手不及。雍禾醫療抓住了青/中年的顏值焦慮,植發業務开展得風生水起。然而,上市僅一年半後,雍禾醫療的股價卻接近腰斬。截至5月31日,雍禾醫療的股價收於8.1港元/股,相較於發行時的15.8港元/股,已經接近腰斬。

從年報數據來看,市場有這樣的反應並不奇怪。近期,雍禾醫療公布了2022年年報,2022年其全年營收達14.13億元,然而其淨利潤卻虧損8.59億元。“行業第一”盛名之下,高額的銷售及營銷开支在苦撐業績。雍禾醫療的人力成本也居高不下。

此外,2022年雍禾醫療的研發支出僅佔總營收的1.3%,顯示了其重營銷輕研發的現狀。行業技術門檻低,產品及服務同質化嚴重,也加劇了行業的價格战,不斷有新的植發企業進入市場,拉高了獲客成本。雍禾醫療雖是植發行業的頭部企業,卻未建立起穩固的護城河。

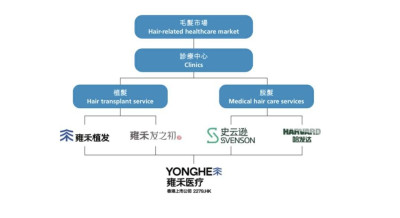

植發業務之外,雍禾醫療還發展了醫療養發固發業務,以及假發業務,試圖通過全產業鏈布局穩固業績第二增長曲线,然而效果仍有待驗證。

高毛利低淨利,難形成規模效應

植發行業常以其高毛利率、低滲透率的特性被外界打上“藍海”的標籤。翻看雍禾醫療的財報可發現,2018年至2021年,雍禾醫療的毛利率一直維持在70%以上,2022年其毛利率降至61.8%。與較高毛利率形成鮮明對比的是,植發行業的滲透率低得可憐。數據顯示,2021年我國植發行業的市場滲透率僅爲0.25%。

在高毛利率、低滲透率的情況下,雍禾醫療的盈利能力卻遠不如想象中的優秀。2018年至2021年,雍禾醫療的淨利潤率均不超過10%,2022年其淨利潤率甚至降至-6.1%,象徵虧損的紅燈亮起。雍禾醫療在2022年虧損8.59億元,這是其上市以來首次虧損。

對於虧損的原因,雍禾醫療表示,2022年防疫措施導致其全國門店總到診量下降約四成,旗下59家門店平均停業時間達38天,進而引發了業績的大幅下滑。

需要明確的是,雍禾醫療業績下滑的原因並不只是受疫情影響那么簡單。以未受疫情影響的2019年舉例,當年雍禾醫療的毛利率達到了75.2%,而淨利潤率卻只有5.7%。一直以來,雍禾醫療飽受高毛利低淨利的困擾。

雍禾醫療的淨利潤是被什么拖累了呢?究其原因,是高企的營銷成本及人力成本拉低了淨利潤。

2022年雍禾醫療的銷售及營銷开支爲7.67億元,佔營收的比例爲54.28%。也就是說,客戶每支付100元,就有54元是爲雍禾醫療的營銷及銷售活動而买單。

高銷售及營銷成本在行業內是常態,這是由植發行業的特性決定的。

首先,植發是一次性生意,復購率較低。植發是通過將後腦勺等毛發健康生長區域的自體毛囊移植至脫發區域實現的,禿頂人士頭頂的毛囊資源是有限的,幾乎不可能進行二次移植。因此,植發行業的復購率較低,企業需要不斷打廣告做營銷獲取新客,獲客成本較高。

其次,制造焦慮的植發廣告向顧客強化了“禿頂=醜=沒有魅力”的認知,加強了客戶的羞恥感,禿頂顧客悄悄做植發手術,悄悄地離开,難以形成自發宣傳,更不必說成爲植發品牌的“自來水”和“活字招牌”。因此,營銷變成了植發企業實現業績的依賴性藥物,“藥物成癮”之勢難以抵擋。

另外,植發並不便宜。2022年雍禾醫療植發業務的客單價爲2.63萬元。在經濟下行、失業率升高的當下,植發成爲不了也不可能成爲“剛需”,簡單來說,禿頂並不像牙痛、眼睛近視弱視那樣影響生活質量,要想從“消費力”的男性禿頂消費者的口袋裏掏出做植發手術的錢,並不容易。

人力成本是雍禾醫療的另一大主要开支。2022年雍禾醫療的員工成本達到了2.08億元,佔總營收的比例達到了14.74%。

有報道稱,我國掌握植發技術的醫生的數量不到執業醫師總數的1/10。對於技術壁壘相對較低,同質化競爭嚴重的植發行業,業務熟練度高、經驗豐富的醫生是一台植發手術成功的關鍵。因此,要想留住經驗豐富且在市場上稀缺的醫生,就必須給出比競爭公司更有吸引力的薪資待遇。

BOSS直聘顯示,雍禾植發深圳分院招聘植發手術醫生時,給應試者开出的月薪在2W-4W之間。截至2022年12月31日,雍禾醫療擁有醫生294人,按照每人薪資月均3萬元計算,一年內雍禾醫療至少要支出1億元用於支付植發醫生的工資(未算入獎金與福利)。

高額的人力成本也讓植發行業成爲了市場口中的勞動密集型行業。在人力成本居高不下,新的具有突破性的植發技術暫未問世,機器無法取代人工操作的情況下,雍禾醫療不斷开店擴張恐怕難以形成規模效應,難以壓縮成本提升運營效率。

可以看到的是,雍禾醫療的开店速度並未減慢。年報顯示,到2023年底,雍禾醫療旗下植發醫療機構數量預計將接近85家。截至2022年12月31日,雍禾醫療共擁有60家雍禾植發醫療機構,3家雍禾發之初女性植發醫療機構,植發機構總數爲63家。也就是說,在2023年,雍禾醫療的目標是淨增植發機構22家。加速开店也必將推高雍禾醫療的營銷成本及人力成本。

簡言之,植發行業的特性導致了植發服務復購率較低。要想從根本上解決獲客問題,降低獲客成本,僅靠推高銷售及營銷成本的方式是不夠的,特別是在线上流量紅利消失、线下投放效果減弱、人力成本高企的當下,通過新技術研發的方式在同質化嚴重的市場中實現差異化競爭,深挖護城河,或才是其實現降本增效的根本。

研發投入少,合規問題頻發

當前植發行業常用的植發技術有FUE技術和FUT技術。雍禾醫療使用的是FUE技術。

與FUT技術從後腦勺切割一小塊頭皮,提取毛囊,經過營養培育後再移植到脫發區域不同,FUE技術採用微型鑽孔器提取毛囊,手術創口小,愈合快,且不會留疤。

然而,近年來植發行業並沒有取得突破性進展,植發行業的各家企業採取的植發技術並不存在顯著的不同,產品及服務差異化程度較低。

雍禾醫療在研發上的投入也並不慷慨。2022年,雍禾醫療研發支出1850萬元,佔總營收的比例爲1.3%。2021年這兩項數據分別爲1416萬元和0.65%。雍禾醫療的研發开支在增加,但目前暫未看到明顯效果。

據了解,雍禾醫療正與國內學術和研究機構展开合作,开展幹細胞技術、毛囊克隆等研究。

重大研究突破尚未出現,而關於雍禾醫療虛假宣傳、非法行醫、使用非法醫療器械、使用影子醫生、誘導大學生網貸的消息已經甚囂塵上。

2020年11月,雍禾植發青島門店就因爲未取得《醫療機構執業許可證》擅自开展診療活動而被責令停止執業活動。2021年3月,雍禾植發昆山門店因爲使用不具備美容主診醫師條件的執業醫師而被罰款1.9萬元。雍禾醫療還曾因爲在美團上打出“保證毛囊成活率達到95%以上”的效果承諾而被罰款15萬元。

植發行業蓬勃發展,但是具有植發經驗的醫師培養卻沒有跟上腳步,培養一名經驗豐富的植發醫生,至少需要5-8年。此外,植發手術對醫生的耐力也是一種考驗。據了解,一台植發手術耗時3-5小時,且需要多人協作,一名醫生一天最多只能完成兩台手術。相比於同屬醫美行業僅需1-2小時手術時間的隆鼻手術而言,植發手術耗時更久,也更爲復雜,然而植發醫生的平均薪資卻不如整形醫生高。

植發行業的相應行業規範及標准並不完善。例如,目前爲止對於移植毛囊存活率問題,並無權威的鑑定標准。

植發行業技術壁壘低,且暫未取得突破性技術進展,行業人才稀缺,助推了“植發技術3天速成班”等行業亂象。作爲行業老大,雍禾醫療要想深挖護城河,在魚龍混雜的植發市場突出重圍,必然要加大研發成本,解決合規問題,助力行業標准的制定。

發展第二增長曲线,效果待驗證

爲打破植發業務“一次性买賣”的詛咒,雍禾醫療也在積極發展第二增長曲线。“發之初”就是雍禾醫療打造的女性美學植發品牌。此外,雍禾醫療還擁有醫療養固品牌“史雲遜”和假發品牌“哈發達”。

醫療養發固發業務和植發業務具有協同效應,而假發業務則和植發業務具有競爭關系。

然而,雍禾醫療的養發固發業務毛利率卻在不斷下滑。2022年,其養發固發業務收入爲3.63億元,毛利率爲61.8%,相較於2021年的5.82億元和73.9%,出現大幅下滑。雍禾醫療養發固發業務收入及毛利率的下滑,與植發業務的收入及毛利率下滑保持同步。招股書顯示,2022年雍禾醫療植發業務收入減少了5.35億元,毛利率也由2021年的72.7%降爲2022年的62.4%。

植發業務與養發固發業務之間是共榮共損的關系,養發固發業務能否快速增長,與植發業務能否實現高效獲客息息相關。

再看假發業務。不同於養固和植發業務動輒上千元、上萬元的客單價,假發業務的客單價並不高。市面上最便宜的假發套甚至可以降至30元一頂,對於品質較高的假發套而言,1000元的售價已接近價格天花板。號稱假發第一股的瑞貝卡2022年的歸母淨利潤也僅爲0.34億元。

雍禾醫療能否成功發展出第二增長曲线,仍有待驗證。

結語

在技術門檻低、同質化嚴重的植發行業,作爲行業老大的雍禾醫療也壓力倍增。此次淨利潤出現虧損給雍禾醫療敲響了警鐘。未來,雍禾醫療仍需不斷增加研發投入,創新植發技術,深挖護城河。

此外,雍禾醫療須對層出不窮的合規問題引起重視。畢竟,在客單價上萬元的植發行業,用戶的信任與支持就是企業立身的根本。植發行業目前尚未發展成熟,期待雍禾醫療能抓住機遇,成爲引領行業發展的开拓者。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股價腰斬、首報虧損,雍禾醫療成長性存疑

地址:https://www.breakthing.com/post/64543.html