家用淨水行業面臨增速乏力的情況下,商用市場被寄予厚望。

近年來,由於在便捷性、使用成本等方面具備明顯的優勢,商用淨水產品在寫字樓、醫院、企業、學校、政府機關單位等場景備受青睞。

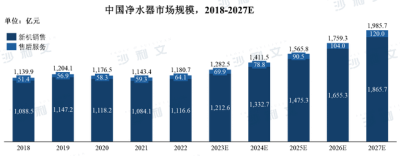

據研究機構沙利文的數據,經過淨水器處理的水逐步成爲商用飲用水主流,從企業口徑來看,淨水器滲透率從2018年的7.6%增長至2022年的10.8%。中國商用淨水器市場規模從2018年的59.9億元增長至2022年的104.6億元,復合年增長率達15.0%。

其中,2018至2022年商用淨水器新機銷售規模從56.9億元增長至98.3億元,售後服務市場規模從3.0億元增長至6.3億元。

該機構預計,2023年商用淨水器市場規模將達到119.5億元。

來源:沙利文《2023中國商用淨水器行業研究報告》

與此同時,這片百億級的產業沃野上,成長起了一批實力派企業。

例如A.O.史密斯(A.O. Smith)、吉之美、碧麗、怡口、开能、科源美、艾迪衛、世紀豐源、愉升、凱美爾、碧淶等,借助不斷創新和成熟的產品與解決方案,佔得一席之地,並促成商用淨水消費的進一步成熟。

其中部分企業已深耕商用淨水市場多年,典型如碧麗,從校園飲水市場出發,該公司在公共飲水市場已深耕20多年,在教育市場保持領先地位,同時衝擊餐飲、醫療等賽道,獲評“2021年度校園飲水設備優秀示範企業”、“2021年商用淨水領軍品牌”等榮譽。

一些早年專注民用淨水領域的頭部品牌,也正在發力商用淨水,尤其是怡口淨水,在家用淨水領域被視爲領跑者,據2022年的公开信息顯示,怡口深耕中國市場15年,實現了約36%的年復合增長率,銷售終端超2500家,完成全國零售網絡的覆蓋。

而在近年的上海水展上,怡口开始發力商用淨水,帶來5000系列商用中央軟水系統等產品,並面向餐飲、健身、娛樂場所、高端住宅、工業制造等領域提供一站式商用淨水解決方案。

商用战略全面落地背後,反映出該市場的成長性正贏得更多大廠看好。

來源:2023上海國際水展

時下,從業者們關注的焦點是,商用淨水市場還有多大的施展空間?是否值得大力投入?又該如何在激烈的競爭中搶佔優勢份額?

這些核心問題,每家入場企業都正在面臨。

商用淨水的市場空間還有多大?

經歷初期孵化和快速發展階段後,商用淨水完成了基本的市場培育,步入穩步增長期,從客戶群體規模、更新換代等角度看,其前景依然值得看好。

一方面,客戶規模持續擴大,包括企業、學校、醫院、寫字樓、工廠、餐飲等在內,新建項目不斷增長,有潛力帶動商業淨水設備的需求釋放。

以企業爲例,據市場監管總局的信息,到2022年底,新設市場主體2907.6萬戶,同比增長0.71%。

此外,中小學校、寫字樓、醫院、工廠等,每年均有大量新增項目出現。多種客源疊加之下,淨水設備的採購需求旺盛,孕育着充滿想象空間的市場機遇。

另一方面,早年已使用淨水設備的機構,逐步跨入產品的更新換代階段。

受益於消費習慣的養成,這些機構可能引進性能更好、質量更高、管理成本更低的新一代產品。此類需求的出現,有助於競爭力更強的淨水企業擴大市場份額。

其中一股不容小視的驅動力是,存量市場上,商用淨水滲透率有可能進一步提升,具體表現爲,淨水器將繼續替代桶裝飲用水,佔有率將會從2022年的10.8%增長至2027年的20.1%,進而帶動商用淨水設備在企業場景中的銷售規模。

掘金之地還在擴大,場景邊界陸續打破。

伴隨用戶對飲用水健康、經濟、便捷等訴求增強,商用淨水產品還將擴大場景的覆蓋面,包括餐廳、超市、社區、工廠等在內的公共場所,都將成爲充滿機會的战場。

對於未來的成長空間,沙利文發布的《2023中國商用淨水器行業研究報告》認爲,預計到2027年,中國商用淨水器市場規模將進一步增長至214.0億元,相比2023年年復合增長率達到15.7%,新機銷售規模達到197.9億元,售後服務市場達到16.1億元。

此外,來自中研網的分析亦給出了看好的評價,我國商用淨水器市場規模目前小於歐美發達國家,但近年的增速高於海外市場。2022年市場規模已達到178.56億元,預計2029年將達到279.5億元。

如何贏得商用淨水市場的未來

商用市場頗具想象力的成長空間,吸引了衆多淨水品牌的持續投入。

對此,一些展會亦給予了重視,2023年6月5日—7日將在上海國際會展中心(虹橋)舉辦的第十五屆上海國際水展,就整合了大量商業淨水產品,從中可以看到,主力企業繼續加碼商用市場的开發。

同時,經過數年沉澱與洗牌,商用淨水市場的格局越漸清晰,一二梯隊品牌浮出水面,市場競爭愈發激烈。

那么,如何才能在激烈的角逐中脫穎而出,搶佔未來的紅利?

分析認爲,從品牌、產品、渠道等關鍵環節入手,構築更強競爭優勢,無疑是值得重視的路徑。

觀察發現,品牌知名度的強弱,已深度影響企業在商用淨水賽道的競爭力。處於頭部位置的實力派們,更有可能贏得B端买家的青睞。

一大體現是,中國房地產500強首選供應商名單裏,前10強普遍是影響力較大的品牌,例如A.O.史密斯、3M、安吉爾、美的、怡口、沁園、四季沐歌、霍尼韋爾、海爾、飛利浦、老板等。

以2022年的首選率測評爲例,A.O.史密斯佔到15%,3M佔到13%,怡口佔12%,美的佔10%,沁園佔6%,安吉爾佔5%,佔到最大份額的公司,都是知名度最強的角色,並且品牌集中度進一步上升。

而計劃亮相2023年上海國際水展的商用淨水品牌,同樣也是一线主力,例如吉之美、碧麗、怡口、开能、安吉爾、科源美、艾迪衛、世紀豐源、愉升等。

正在發生的現象是,商用淨水領域的市場集中度將繼續上升,最大的蛋糕正被前十強或前幾十強品牌分享。

要想在商用賽道領跑,就有必要繼續提升品牌知名度及口碑,形成與業務开發的雙向奔赴。

參加上海國際水展等重點展會,實現上下遊精准客商資源的觸達,無疑也有這方面的考慮。

任何市場的競爭,產品始終是基本面。產品力的強弱,影響的是口碑與可持續競爭優勢。商用淨水市場的勝負,同樣繞不开產品。

要想打贏產品仗,有必要深入研究各類商業渠道客戶的使用特徵及需求,進而兼顧產品性能、維護成本、管理方便性多項指標,提供定制化的淨水解決方案。

對於這種研發路徑與產品策略,目前已有多家實力派投身其中。據公开信息,陸續有多家知名品牌透露,即將在第十五屆上海國際水展推出的重點產品。

例如青島吉之美,就將帶來全新的水墨藍輕奢系列、一站式商用直飲水解決方案等。

該品牌的定制化直飲水解決方案,適用政府機關、機場車站、商務辦公、高校學府、醫療保健、工廠企業、餐飲連鎖、商超會所等各行業不同場景,同時提供機器买斷、租賃等多種服務模式,供客戶選擇。

开能將在該展會上力推整機解決方案、核心部件和場景化方案,該公司產品已覆蓋民用、商用和工業領域。

怡口淨水今年推出多種商用產品,通過多款功率機型匹配不同場景的需求,例如淨水流量達60—120L/小時,接滿一杯水僅需6秒,滿足公共交通、辦公樓宇、醫療機構等大型公共場所的需求。

商用淨水業務的开發,還有一大關鍵支撐就是渠道體系,無論是整機銷售,還是租賃、BOT等模式,都要依靠有效的渠道建立起學校、醫院、機場、寫字樓、酒店、工廠、機關等企事業單位及公共場所的客戶連接。

就目前的主流渠道結構來看,商用淨水企業已構建起成熟的客源开發方式,包括直營團隊、經銷商的組織形式,以及競標、集採、參加展會、電商等多種策略。

此外,自媒體、短視頻、直播、社群等,也成爲商用淨水市場客源开發的新辦法。

客戶來源的分散,傳統渠道的競爭飽和,使得新媒體營銷爲業務拓展創造了新的可能性。

作爲一個充滿活力的行業,商用淨水市場總有精彩的故事可講。跨入新階段後,向上的希望繼續蓬勃生長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:商用淨水市場的成長空間還有多大?這些關鍵信息給出新的答案

地址:https://www.breakthing.com/post/65107.html