在A股市場,尋找一只優質的股票並非最大的挑战,反而選擇一只高效的公募基金更加困難。

截止五月,今年新成立的公募基金數量僅有37只,募集規模降至5年低點。前兩年因新能源行情吸引進來的基民們都失去了熱情。今年,A股的公募基金出現30%的虧損已成常態,尤其是持有大量新能源或消費倉位,沒有配置中特估或AI的基金。

過去幾個月來,只有中特估和AI的投資效益明顯。很多公募基金因此砍掉虧損倉位,反手追高AI或中特估,結果再次被套住,進一步虧損。

有趣的是,這種現象並不僅限於國內的公募基金。首家在國內發行公募基金的外資貝萊德也未能幸免,他們在A股市場的追漲殺跌也成爲常態。這證明了A股市場並非易於駕馭。

在過去三年間,貝萊德在美股的主題基金常跑出50%以上的漲幅。然而,貝萊德在中國發行的12只產品,都已陷入虧損狀態,沒有一個能逃過A股的毒打。

截止今日,發行於2021年9月的貝萊德中國新視界混合A和C,兩支管理總規模爲40億,自成立以來已虧損超32%。

在結構市更爲明顯的今年,該基金已虧損15%,排名在3334名,總共有3547家。在2022年時虧損了19%,而去年的排名在999名,總共有2656家。

值得注意的是,由於貝萊德中國新視界混合A根據ESG環保邏輯來投資,所以近兩年大漲的石油和煤炭,貝萊德一個沒买,錯過了去年煤炭的大行情,也錯過了今年中特估三桶油的大漲。

回顧貝萊德中國新視野A的每季度持倉來看,該基金的風格與國內公募十分不同。國內公募都喜歡管理的產品都买同樣的10只股票,也就是大家常說的抱團。

而貝萊德的風格更偏向於私募的靈活性,其持倉每季度都在發生變化,當踩不好市場節奏時,追漲殺跌可能是其虧損加大的原因之一。

我們從該基金的淨值走勢圖和持倉情況來看,即能感受到這點。

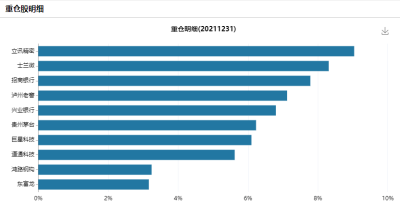

在該基金發行的一季度時,貝萊德的前十大持倉股主要爲消費電子、半導體、銀行、消費、機械,而2021年Q4該基金淨值爲-1.3%。

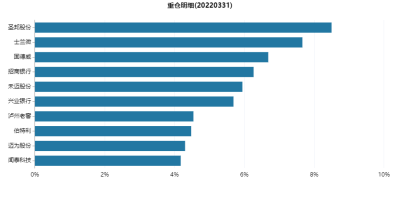

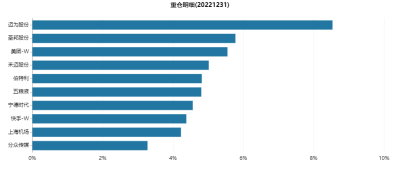

在去年A股最難的一季度時,貝萊德22Q1的持倉主要爲半導體、光伏、銀行、白酒。

有意思的是,2021年底重倉6%的茅台沒有出現在該季度中,瀘州老窖反而成爲重倉4%的股票,也多了光伏股的出現。該季度基金淨值跌去15%。

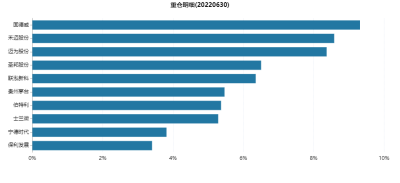

在A股反彈的二季度時,貝萊德的持倉大漂移,賣掉一季度血虧的半導體和銀行,70%的倉位轉向光伏和新能源,尤其翻倍加倉了光伏。另外,茅台返回重倉股之中。

由於禾邁股份在22Q2時上漲了85%,邁威股份上漲了50%,固德威上漲了30%,聯泓新科上漲了30%。該基金淨值在22Q2迎來8%的反彈。然而,上證指數在22Q2的漲幅爲4.5%,若從A股4月的最低點算起,上證指數一度反彈超17%。

所以,8%的淨值反彈對於貝萊德而言,這是少了。有不少同期國內抱團光伏和新能源的基金,淨值在22Q2市場反彈時跑出20%-30%以上的漲幅。

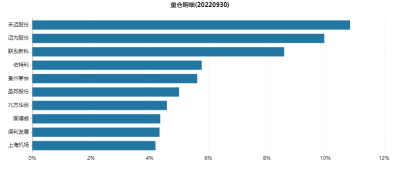

在22Q3時,光伏股仍佔重倉大頭,該季度減持了部分光伏股,賣出了寧德時代。北方華創和上海機場進入了重倉名單。在去年Q3時,上證指數跌去11%,該基金淨值跌去7%。

有意思的是,在疫情放开後的22Q4,貝萊德开始減倉光伏,买入了美團、五糧液、寧德時代、快手、分衆傳媒。而茅台卻不見了,五糧液替代茅台成爲重倉股。

雖然上證指數在該季度的漲幅僅爲2.14%,而貝萊德卻意外跑輸大盤,淨值爲-5.76%。而問題可能出在光伏身上,去年Q4光伏有近20%的回調。

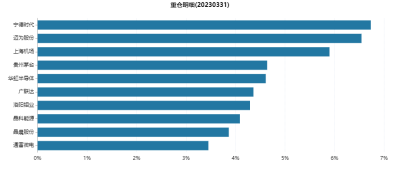

在2023年Q1時,貝萊德再次跑輸大盤,今年Q1上證指數漲幅爲6%,而貝萊德的基金淨值爲-4%。

在一季度時,貝萊德的大幅加倉寧德時代、上海機場、茅台、華虹半導體。包括持有的廣聯達、洛陽鉬業、晶科能源、景晨股份等,都有20%的漲幅。

然而,貝萊德一直持有的光伏股成爲累贅,從重倉名單中能看出,上一季度持有的禾邁股份已清倉,邁爲股份仍是第二大重倉股,而邁爲股份該季度跌超20%。還清倉了虧損的美團和聖邦股份。

進入二季度後,中特估和AI的出現,顯然讓貝萊德更摸不着頭腦,一季度持有的重倉股幾乎全部下跌。雖然不知道貝萊德二季度持倉有無變化,但從基金淨值上看,一定沒买中特估和AI,由於貝萊德根據ESG的評級來投資,也不會买中特估和AI。

由此,二季度公募基金的大調倉和多殺多的局面,使得貝萊德在二季度未結束,就已虧損超11%,基金淨值創下新低。

結語

若是要挑貝萊德選股的問題,其實也挑不出什么毛病。

貝萊德唯一做錯的可能就是對政策驅動的行業太過於戀战,國內公募可能都是預判了你的預判,以致於當光伏推動了淨值反彈時,又由於持倉不集中,在大市反彈時沒有明顯的反彈,最後遭到不減持的光伏股反噬。

當然,由於貝萊德遵守於ESG評級的選股要求,錯過了去年大漲的煤炭和石油股。也許這也證明了,在A股結構市嚴重的環境下,公募基金想分散投資是真的很難?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貝萊德在A股挨打

地址:https://www.breakthing.com/post/65847.html