信息社會的形態,正在發生有趣的變化。

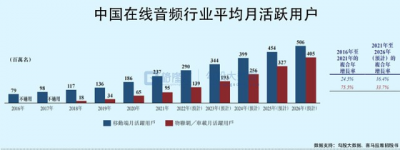

截至2021年,在中國市場的10億互聯網用戶中,每月會有超過80%的互聯網用戶平均每天打开一次音頻娛樂軟件,月均使用時長超過了3小時。具體到在线音頻市場,目前月活用戶人數已經穩定在2.68億人次,整體呈現穩步上升趨勢。

現代生活的特徵,可以解釋這種現象。

快節奏的生活,碎片化的時間,使得在线音頻能夠進一步擴充消費內容場景,在通勤、助眠、親子陪伴等場景下的適用性,使之具備更強的場景滲透性。這也是爲什么在线音頻這種信息獲取方式,如今正得到越來越多人的青睞,成爲當下市場的流行趨勢,商業價值日益凸顯。

但話又說回來,確認賽道商業價值是一回事,如何在賽道中甄別優質玩家又是更深層面的工作。真正的優質資產不僅具備當下的優秀經濟模型,更應該滿足資本對時間價值的追求,換言之具備良好成長性預期,擁有深厚護城河。

站在其商業潛力上展望未來,我們需要進一步審視在线音頻市場的發展趨勢,比如與出版、影視、遊戲產業的深度融合;創作者生態日趨繁榮;以技術驅動商業模式的“降本增效”等等。體現在內容生產到變現的全鏈路,從高質量內容形成的高產品溢價,到營銷的精准算法推薦,以及對產品和商業模式的持續探索,是當下的主題。

2021年3月29日,喜馬拉雅在港交所更新招股書。借助以上判斷,筆者將通過招股書中的內容,觀察賽道頭部玩家喜馬拉雅的基本面,簡單談談在线音頻賽道選手的成長性和競爭力。

1

有方法的內容,是競爭力的核心

從在线音頻行業和的滲透率中可以看到,行業仍處於高速發展的成長期。

處於這一階段,意味着實現獲客能力、用戶黏性成爲判斷用戶生命周期價值(LTV)競爭力的有效指標。流量的快速獲取是這一階段的重要任務。

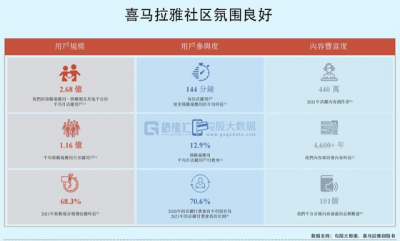

早在2013年喜馬拉雅上线之前,已有鳳凰FM、蜻蜓FM以電視節目和廣播電台音頻爲內容打开移動音頻市場。而喜馬拉雅招股書顯示,公司2021年全端平均月活用戶(MAU)2.68億,同比增24.4%,其中移動端平均月活躍用戶達1.16億。移動端用戶日均收聽時長144分鐘,總收聽內容時長達17,441億分鐘,在全行業中收聽時長佔比達68%。

據灼識咨詢數據,就2021年的平均MAU、總移動收聽時間而言,喜馬拉雅已成爲中國領先的在线音頻平台。《2021中國網絡視聽發展研究報告》顯示,喜馬拉雅的用戶滲透率達到67.1%,佔據在线音頻行業第一梯隊位置。

在线音頻行業中,內容生態和用戶數量是支撐企業發展的基礎。因而喜馬拉雅的獲客能力、用戶黏性的領先,或與其在優質音頻內容方面實現的目標用戶覆蓋面有直接關系。

喜馬拉雅旨在爲內容創作者和用戶搭建了互聯網連接交互的平台,滿足各年齡段、不同身份、職業的用戶對於內容的差異化需求。

從上遊看,圍繞音頻和內容,喜馬拉雅連接上下遊產業,正在構建其“音頻內容生態圈”,以內容質量帶來的產品溢價,提升用戶的使用意愿。

其內容生態包括有聲讀物、泛娛樂音頻、播客、知識分享和音頻直播等內容。喜馬拉雅通過“PGC+PUGC+UGC”战略,實現了音頻內容的全方位覆蓋,從頂級專業生成內容到長尾用戶生成內容。與此同時,AIGC進一步豐富內容生態,升級音頻內容生產模式,未來喜馬拉雅有着更大的想象空間。招股書顯示,2021年,喜馬拉雅內容創作者數量超1351萬。喜馬拉雅生產的音頻總體數量爲3.4億,有聲書音頻數量爲490萬,涵蓋100多種類型的廣泛音頻內容,包括教育培訓、歷史人文、親子關系、商業及娛樂等。

喜馬拉雅建立整合了全面的版權內容資源,確保了上遊版權優勢,持續生產優質的音頻內容。喜馬拉雅與衆多網絡平台和出版商建立了牢固而長期的合作夥伴關系。2021年,喜馬拉雅獲得內容版權數量增長至57,184個。

UGC同樣是維持喜馬拉雅多元生態的重要組成部分。

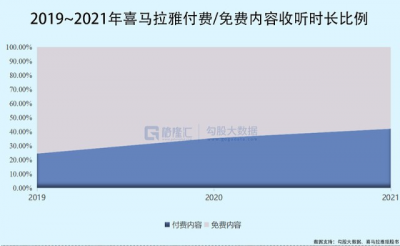

UGC內容在2021年整個平台收聽時長中佔了45.3%。喜馬拉雅通過給用戶更便捷的音頻創作工具及拓展更多音頻品類(如播客)來激勵普通用戶參與創作、分享音頻。

去年8月份,喜馬拉雅推出“喜馬播客原創激勵計劃”,對原創播客开啓現金補貼扶持,助力優秀播客成長。事實上,喜馬拉雅在人才培養上方面也投入了更多成本。

從下遊看,喜馬拉雅通過廣泛的渠道合作,开闢了與渠道共同成長的空間。喜馬拉雅內容分發和終端應用場景日益拓寬,滿足用戶多元化、全場景的終身內容需求。人們可以隨時隨地參與到聆聽、朗讀、消費等與聲音有關的活動中。

例如,喜馬拉雅通過布局智能家居、智能音箱和車聯網,拓展出豐富、便利的終端應用場景,進一步提升平台內容滲透和用戶黏性。

數據顯示,喜馬拉雅與阿裏、小米、百度、騰訊、華爲、美的等頭部企業達成合作,93%以上的智能音箱都接入了喜馬拉雅的內容。在車載智能終端部分,與特斯拉、保時捷、捷豹路虎、寶馬、奧迪等超過95%的汽車企業進行深入合作,TOP30的汽車品牌均已接入喜馬拉雅的音頻服務。招股書顯示,2021年,喜馬拉雅物聯網及其他开放平台月活用戶已達1.52億,同比增長35%。其中,車載智能終端和家用智能終端月活躍用戶爲0.49億。

獲客能力決定商業模型能夠實現的增量;用戶黏性則代表長期維度下,存量流量能夠穩定變現的潛力。簡而言之,有流量才有變現的可能。

因而“廣撒網多撈魚”的策略,是其在成長期脫穎而出的重要前提。

2

有價值的流量,是下一階段的“船票”

盡管行業整體仍處在流量獲取的階段,但互聯網世界的流量紅利已經見頂,意味着各行業的生存空間基本確定,進入存量競爭只是時間問題。因此,將用戶激活,實現從流量獲取到紅利變現的動能轉換,意味着獲得駛入下一個階段的“船票”。

從3月39日遞交的招股書中可見,喜馬拉雅2019FY~2021FY的營收分別約26.8億、40.5億、58.6億元,其中2021FY同比增長43.7%,業績呈穩健增長態勢。灼識咨詢表示,從總收入角度而言,喜馬拉雅同樣處在第一梯隊。換言之,喜馬拉雅具備更爲完善的商業變現模式,將其獲客能力和用戶黏性轉化成爲現金流。

喜馬拉雅通過發揮自身平台效應,在有聲內容消費者、創作者之間建立了溝通橋梁,激活了用戶社交行爲,提升了活躍度,創造了良好社區氛圍。利用流量增長與社區氛圍之間的正向循環,喜馬拉雅激發用戶爲滿足優質精神需求、信息需求服務付費的意愿,從而爲流量轉化、建立積分體系和訂閱服務制度等變現通道鋪平道路。

喜馬拉雅已形成多元化變現渠道,付費訂閱、廣告、直播成爲平台變現的三大支柱。內容生態健康持續發展,逐步形成以內容生產、主播孵化、內容分發爲主的音頻生態圈,全鏈條生態布局正在形成。

2021年喜馬拉雅總營收中,訂閱收入爲29.9億元,同比增長49.0%;廣告收入爲14.9億元,同比增長38.8%;直播收入爲10億元,同比增長39.6%。

付費訂閱服務是公司業務的基本盤。付費訂閱業務的ARPPU也呈上升趨勢,得益於付費單賣業務不斷推出高附加值的創新產品,以及付費會員模式得到更多用戶的廣泛認可。在廣告方面,未來隨着內容與廣告的進一步融合,品牌和效果廣告收入均有望得到快速增長。

與此同時,2021年喜馬拉雅直播MAU已達550萬,較2020年增長61.5%。喜馬拉雅直播業務的潛力,已經得到機構認可。東興證券認爲,在线音頻用戶對於喜愛主播存在一定的追隨效應和情感需求,未來隨着开播博主數量、直播內容質量的提升,以及音頻直播社交價值凸顯,直播月活躍用戶數量及付費率將同步上升。

值得關注的是,招股書顯示,喜馬拉雅一直保持高毛利且毛利率呈持續上升趨勢,毛利率從2019年的44.5%上升到2021年的54.0%,具有很強的成長潛力。喜馬拉雅毛利率在內容平台裏處於領先且仍呈穩步上升趨勢,隨着業務規模的持續擴大,規模效應將帶來可期的利潤。

不能變現的流量,價值將大打折扣。

對成長型企業進行估值的時候,逃不开最基礎的PEG模型,而PE作爲當下盈利能力的體現是最基本的指標。一家企業的盈利能力與否,取決於它能否將客流源源不斷轉化成爲現金流,以流量帶動用戶生命周期價值的提升。用戶生命周期價值作爲經濟模型中的增量部分,對模型的改善作用至關重要,最終將決定盈利能力的高低。

而能否爲用戶產生價值,如何爲用戶產生價值,關系到用戶的付費意愿,是公司獲取現金流的關鍵。

3

有技術的模式,是持續進化的動能

從招股書我們可以看到,喜馬拉雅對研發投入的高度重視。

2021年,喜馬拉雅的研發开支爲人民幣10.27億元,同比增長64.6%佔同期總收入的17.5%,技術和研發人員佔比近40%。科研技術投入不斷增加,夯實了基礎設施能力,強化了AI和大數據的建設,是面向長期可持續價值的投入。

一方面,喜馬拉雅利用專有的人工智能和大數據技術對數據進行深度學習,建立了基於人工智能的發現和推薦機制和智能標籤系統,以提高內容分發的准確性和效率以及用戶體驗。

另一方面,專有技術也可以幫助內容創作者更好地制作高質量的音頻內容。例如,最先進的文字轉語音(TTS)技術能夠有效地將新聞、文章和書籍中的大量文本轉換爲音頻。

近年來,喜馬拉雅的AI語音技術落地成果頗豐。

2022年初,喜馬拉雅的兩項語音技術成果被世界頂尖學術會議“2022年IEEE國際音頻、語音與信號處理會議”收錄。此前,喜馬拉雅智能語音實驗室利用TTS語音合成技術推出“單田芳聲音重現”系列專輯。

喜馬拉雅還基於自研的TTS框架,採集頭部主播“喜道公子”的真聲打造了AI主播“喜小道”,與AI續寫應用“彩雲小夢”合作,打造了首個從故事創作到演播均由AI完成的AI電台。AI語音技術吸引媒體加速布局音頻內容,特斯拉等品牌電台也借助喜馬拉雅的AI語言技術推出AI專輯。

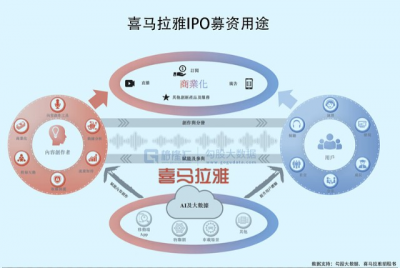

隨着AI技術手段的落地,喜馬拉雅自身企業的護城河日益拓寬加深,將繼續秉持着長期主義理念發展,未來市場具有巨大的潛力和想象空間。值得注意的是,招股書披露,喜馬拉雅此次IPO募集所得資金淨額將主要用於繼續擴大和提升所提供的內容並賦能內容創作者,並提升下一代技術、AI和大數據能力以進一步提高營運效率等。從這個意義上講,研發費用投放力度的不斷加大,是喜馬拉雅長期主義道路在財務報表上的投影。

“微軟離破產始終只有18個月。”

這是比爾蓋茨對於科技行業快速迭代的判斷,並以此對微軟保持成長性作出的要求。

隨着行業競爭的加劇,企業必須保持不斷成長,具備須緊跟市場邊際變化進行快速迭代的能力。成長性在PEG模型中是另一基本指標,因而也成爲資金在選擇優質標的價值判斷依據。

而在线音頻行業與其他衆多互聯網行業一樣,成長性不僅需要依托於獲客、用戶黏性、商業模式。從長時間尺度上看,更需要通過研發投入的加碼,影響內容生產到變現的全鏈路——高質量內容形成的高產品溢價、營銷的精准算法推薦、對產品和商業模式的持續探索等諸多方面,爲消費者帶來更加優質和沉浸式體驗。

因而研發投入對於成長期的在线音頻玩家來說,是其構築穩固競爭壁壘、不斷向新生態拓展商業版圖、增加未來現金流預期的有效途徑。

4

尾聲

過去幾個月的“中概互憐”行情似乎有了松動跡象;從市場整體估值來看,香港市場已經是全球估值窪地,A股相對H股的溢價也處於過往10年高位;A股市場穩增長和減稅降費的政策利好,爲2022年市場預期刷上了一抹亮色。

隨着大寒褪去,利空得到消化之後人們將對市場進行重估,彌漫在資本市場上空的恐慌情緒似乎有了消散的跡象。我們看到相關標的已經出現了震蕩築底的動作。

因而再將視线聚焦到喜馬拉雅的基本面上。

踏在在线音頻行業滲透率加速提升的時間點,短期內盡管賽道在獲客、提升用戶黏性方面的競爭仍在繼續,但實際上喜馬拉雅對商業模式的打磨已經初見成效,營收增長取得了一定的成績。在這一過程中,在研發方面的費用投放將承托公司的長期成長性估值溢價。

舞台已經搭好,競爭勢必日趨激烈。接下來的問題是,誰的能力圈、商業模式,能夠確保自身在賽道上跑得更快。經得起與時間的賽跑,企業才能贏得市場的認可。更看好喜馬拉雅的長期價值?

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作爲實際操作建議,交易風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:在线音頻崛起,爲什么我更看好喜馬拉雅的長期價值?

地址:https://www.breakthing.com/post/6719.html