過於樂觀的企業家,遇上資本充裕的環境,有一個結果是顯而易見的:

企業將以難以置信的速度,擴張、擴張,再擴張。

正如維亞生物一樣。這家原本只是小而美的CRO,因爲管理層有把公司做大的雄心,加上生物科技浪潮的推波助瀾,一路狂飆。

過去幾年,在董事長毛晨的帶領下,維亞生物投資業務大步快上,並購加速向前,公司規模以肉眼可見的速度變大:

2016年,公司收入不過9600萬元;2022年,這一數字擴大至23.8億元。

這一切,以資本作爲提速的槓杆。上市、定增、可轉債……一連串的融資工具,讓維亞生物坐上時代的快車。

然而,資本熱潮時每一輪向公司注入的資金,是加速公司發展的燃料,也是懸在企業家頭頂的達摩克利斯之劍。

因爲,當任何一家企業以“光速”擴張之時,風險也將成倍聚集。在資本市場繁榮階段,種種隱患都會被掩蓋,但資本市場注定難逃周期規律。

誰都無法預料到,市場會在何時變臉,也無法知曉危機會在什么時候發生。

正如維亞生物所遭遇的一樣。2021年6月开始,生物科技市場繁榮度急轉直下,這讓維亞生物措手不及。

公司的槓杆列車,建立在股價不斷上漲的基礎上。持續下跌的股價,最終引發了其可轉債的“兌付”危機。

不得已,維亞生物進行了內部重組,通過出讓核心子公司股權等方式,最終化解了這場危機。

對於一家企業而言,把資本作爲提速的槓杆本身沒有錯。只是,如果環境已經變化,企業家卻沒能及時識別危險信號,那么產生的風險有可能致命。

過去幾年,毛晨不是唯一一個做出類似選擇的企業家;而維亞生物,也不是處境最危險的一家公司。

/ 01 / 大時代催生的大夢想

政策的支持、資金的湧入,2015年开始國內生物科技行業开始繁榮。在這一過程中,作爲賣水人的CXO行業,也進入發展快車道。

藥明康德、康龍化成、凱萊英……歷史浪潮的洪流之下,大佬們得益於規模優勢,不斷开疆拓土。

或許,這也讓小公司們萌生做大的夢想。這其中,最爲典型的就是維亞生物。通過招股書,我們可以窺探維亞生物兩大夢想。

維亞生物的第一個夢想,是成爲一家頂級的醫藥孵化機構。因爲維亞生物的核心業務是CRO,主要幫助藥企篩選分子,正所謂“近水樓台先得月”,在篩選分子的同時順便完成投資。這也是藥明康德等主流CXO公司的核心業務之一。

孵化生物科技公司被維亞生物稱之爲EFS業務,模式是維亞生物向生物科技公司注入啓動資金,幫助初創生物科技企業研發的推進;隨着這些公司臨牀項目的推進,維亞生物順勢退出。

按照維亞生物的設想,退出分爲兩個階段。第一個階段,是生物科技企業發展初期,因爲早期臨牀數據的公布,吸引吸引衆多投資機構青睞,然後維亞生物擇機退出50%股權。該階段的投資年限約爲2.5年。

第二個階段,是生物科技公司繼續將管线推進,比如2期臨牀成功,吸引大藥企收購,或者自己完成上市。此時,維亞生物又可以退出剩下的50%股份。

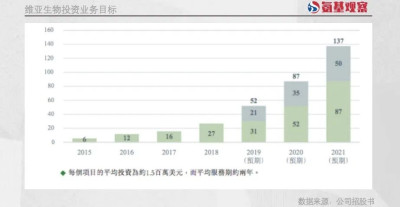

2015年开始,維亞生物孵化項目數量逐年增長,到2018年开始累積達27個。根據公司設想,到2021年末將達到137個。

維亞生物的第二個夢想,是成爲CXO領域的全能型選手,不僅能夠提供CRO業務,更能提供CMO業務,形成所謂的“漏鬥效應”:

截流CRO業務的客戶,不斷引導至CMO業務。

很顯然,作爲行業的重要參與者,維亞生物希望賺取生物科技公司發展過程中所有環節的收益:

既包括股權價值增值,還包括所有的外包業務。

只是,不管是孵化生物科技企業,還是建設CDMO基地,都需要天文數字的資金支持。根據維亞生物招股書,孵化一家生物科技企業需要150萬美金,100家意味着1.5億美金,近10億人民幣。

CMO業務的基地建設,不僅需要購置土地,更需要不菲的設備投入,同樣需要上億規模的啓動資金。

小小的CRO,又該如何完成這一夢想呢?

/ 02 / 以資本作爲提速的槓杆

答案是,以資本作爲提速的槓杆。

在資本市場繁榮階段,如潮水一般的資金一輪輪注入生物科技產業公司的銀行账戶,如同燃料一般,燃料越注越多,火越燒越旺。

充滿夢想的維亞生物,感受到了資本市場的熱情。

2019年5月,維亞生物登陸港股市場。雖然當時公司不過是一家年收入剛跨越2億元的小公司,但港股市場沒有吝嗇對其的青睞:

維亞生物公开募資融資額達到13.7億港元,投後估值超過60億港幣。

原本,維亞生物可能需要通過近10年奮鬥,才能賺取這筆資金。但如今,在資本市場一天到位。

維亞生物的擴張大幕就此拉开。很快,募資被公司投向了EFS和CMO業務。但資本市場的融資手段,不只有公开發行,還有再融資以及可轉債等。

上市後,維亞生物股價持續上漲,也爲再融資、可轉債等融資手段創造了充分的條件。

2020年2月,公司發行了1.8億美元的可轉債;

2020年7月,公司定增完成10.5億港幣融資;

2020年12月,公司發行了2.8億美元的可轉債。

比起融資效率,維亞生物的擴張速度更快。

2020年8月,爲了進軍CMO市場,維亞生物與朗華制藥籤訂收購協議,維亞生物將以28.4億港幣的價格,收購朗華制藥80%股份。

對於維亞生物來說,這稱得上是蛇吞象。當時,朗華制藥年收入超過10億元,年淨利潤超過1億元,業績規模遠遠大於維亞生物。

在着手朗華制藥收購案之際,維亞生物這輛大車還在咕隆咕隆加速向前。

2020年9月21日,維亞生物收購SYNthesis med chem Pty Limited,代價是6.2億港幣;

2020年9月22日,維亞生物又表示,將在杭州錢塘新區投資7.98億港幣建設實驗室……

把10年的路壓縮在1年走完,且每個項目都以“億”計量,可以用蒙眼狂奔形容維亞生物的發展路程。

或許,作爲發展槓杆的工具,資金不僅可以催生規模,更會催生企業家的欲望。最終,一切都體現在企業的規模和擴張節奏上。

/ 03 / 百億市值終是一場空

只是,誰也不會料到,資本市場的臉說變就變。

2021年5月,港股生物科技板塊市場情緒達到頂點,維亞生物當月股價漲幅達到62.43%,公司市值超過200億港幣。

但盛極而衰是規律。國內監管環境變化,加上海外貨幣政策等諸多因素影響,港股生物科技行業熱度急轉直下。

2021年6月,維亞生物當月股價跌幅爲8.54%;7月,公司股價跌幅達到了22%,8月份股價又跌去了11.72%。

但是,市場或許還沒有意識到問題的嚴重性。維亞生物試圖通過回購股份的方式去穩定軍心。

只是,面對泥沙俱下的生物科技市場,一切都是徒勞。

2021年,維亞生物股價跌幅高達48.41%;2022年,公司股價又跌去了62.85%......

不斷下跌的股價,也對攤子越鋪越大的維亞生物造成致命打擊。

因爲實際股價與可轉債規定的轉股價之間越拉越大的價差,導致轉股變得不切實際,相反,投資人开始要求公司提前贖回可轉債。

從2022年7月起,維亞生物开始回購公开市場的可轉債。這對於維亞生物生物來說,是難以承受之重。

截至2022年6月底,公司帳上現金余額不過10.96億元,而公司需要贖回的可轉債總額爲4.6億美元,超過30億人民幣。

不斷贖回可轉債,真正影響生存的危機开始浮現。2022年10月,在各項因素影響之下,維亞生物股價最低跌至1.16元港幣/股,較高點蒸發了90%。

短短3年,維亞生物市值從60億港幣到200億港幣,最終又落至20億港幣,在這個史無前例的快速膨脹過程中,一切都成了空。

/ 04 / 一個時代悲歌

最終,通過重組的方式,維亞生物暫時化解了債務危機。

6月11日,維亞生物公告表示,公司通過轉讓CRO業務近24%的股權,獲得战略投資人淡馬錫,弘暉基金及淡明的出資近10.62億港幣。

同時,公司集團層面,通過定增以及發行可轉債的方式融資,融資4.7億港幣。總計超15.7億港幣的資金,將暫時緩解公司的債務危機。

除了解決債務問題以外,維亞生物表示,亦將於今年年底前完成內部重組,並希望2026年年底之前將CRO業務分拆至A股上市。

不過,資本市場對於這一消息並不感冒。重組方案發布後,維亞生物股價重挫13.16%。或許,信任已經消失。

如何走出危機,並成功換回市場的信任,將是維亞生物接下來的重點工作。當然,陷入逼仄的處境,也不是維亞生物一家公司的遭遇。

維亞生物的經歷,是過去幾年市場瘋狂的一個縮影,也是一個時代悲歌。

本質上,它的現狀反映了上一輪熱錢湧入生物科技行業,導致風險聚集、發生的過程。

沒經歷過周期的企業家,在熱錢的助推下越來越興奮,野心也變得越來越大,擴張策略超過自身承受之重,最終,在突然變化的環境中一切都化爲了烏有。

企業成敗,往往取決於掌舵人一念之間,差之毫釐,謬以千裏。這些例子,無時無刻不在提醒整個行業,面對任何環境,都要保持絕對的客觀理性。

對於一家企業來說,燒錢不是最重要的,而是留下了什么。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:首個陷入債務危機的CXO, 維亞生物逐風四年的悲情時刻

地址:https://www.breakthing.com/post/68006.html