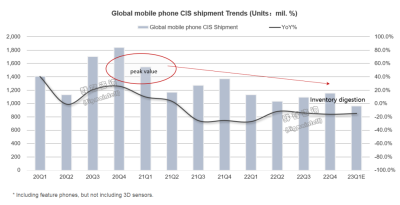

群智咨詢(Sigmaitnell)數據統計,2023年一季度全球手機圖像傳感器出貨量達到約9.7億顆,同比下滑約14.8%。其核心觀點爲,目前已是連續7個季度下滑,一季度觸底,二季度有望微幅回升;庫存清理速度超出預期,年底市場需新增產能;四攝配置減少至5%以內,中高端機型更加強調性能的提升;本土化供應鏈助力豪威科技(OVT)再度崛起,供應鏈競爭日趨激烈。

全球智能手機市場已進入飽和階段,消費者收入下降及消費意愿降低,消費者對於手機的更新換代需求減弱,導致手機終端廠商減少了對圖像傳感器的採購量。手機圖像傳感器技術的進步速度放緩,新一代的傳感器在性能和功能上的改進有限,消費者對於升級換代的動力減弱,一定程度上影響了需求量下滑。盡管手機圖像傳感器市場在一段時間內受到極大的挑战,但隨着經濟活動的恢復和消費者對手機攝影功能的需求增長,市場將會重新迎來增長。手機圖像傳感器及其供應鏈的新技術將會推動影像整體的性能和功能提升,進一步刺激消費者的需求回升。

連續7個季度下滑,一季度觸底,預計年底庫存恢復正常

群智咨詢(Sigmaitnell)數據統計,2023年一季度全球手機圖像傳感器出貨量同比下滑約14.8%,在經歷連續7個季度持續下滑後,大幅控制產能等措施的實施,致使手機圖像傳感器庫存水位下降迅速,預計將於今年年底回到正常水平。二季度受到國內外的電商大促及節假日的刺激,備貨需求將會呈現微幅回升。展望下半年,中低端需求有望迎來增長機會,將會帶動圖像傳感器需求保持增長趨勢。

庫存清理速度超出預期,年底市場需新增產能

根據群智咨詢(Sigmaintell)調查,截至5月份,中低階像素圖像傳感器的渠道庫存清理速度超出預期,預計今年年底將恢復到正常水平。同時,市場需求預計下半年將呈現增長趨勢,因此,上遊芯片制造商在第四季度需要考慮新增產能或增加供應。不過,下遊終端企業應避免過度釋放需求,以免引發市場再次出現恐慌性缺貨情況。

在本土化策略合作的推動下,中國大陸的晶圓廠正建設新的產能或利用闲置產能,預計四季度的圖像傳感器產能利用率將呈現增長趨勢。考慮到國際貿易關系仍處於緊張狀態,高階像素制程的進一步提升仍然面臨着風險和不確定性。因此芯片制造商需要採取多元化的產能合作策略,以降低潛在風險和不確定性的影響。

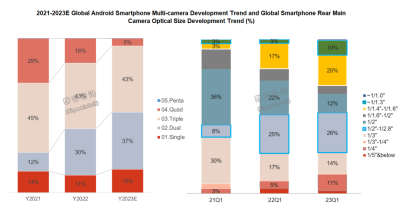

四攝配置減少至5%以內,中高端機型更加強調性能的提升

自2021年开始,終端客戶對於整機成本的控制更加嚴苛,加上多顆低性能副攝對於拍照效果缺乏明顯提升,多攝發展趨勢因之逐漸減弱。特別是在安卓機型中,經歷了過去的高速升級多攝配置後,目前已大幅降低不必要的副攝配置。根據群智咨詢(Sigmaintell)數據,預計2023年全球安卓手機多攝發展趨勢中四攝比例將縮減至5%以內。

在此趨勢下,安卓旗艦機型將注重差異化的影像能力,並採用四個不同高性能功能的攝像頭來適應各種拍攝場景。中低端機型將主要採用雙攝配置,而中高端機型將保持穩定的三攝規格。基於此,未來智能手機在影像方面的升級將不會集中於多顆攝像頭數量的增加,而主要集中於性能的差異化升級。

針對性能升級方面,我們觀察到後置主攝像頭對於光學尺寸的需求正在逐年增長。隨着光學尺寸的提升,圖像傳感器的功能細節在多個方面都呈現出迭代升級的趨勢,其中包括QPD(相位檢測自動對焦技術)、HDR(高動態範圍)、幀率以及Remosaic(重新組合圖像)等性能的升級。根據群智咨詢(Sigmaintell)的數據,對比2021年,預計2023年1/1.3英寸和1/2-1/2.8英寸這兩個尺寸規格分別都將同比呈現出3倍增長。

這一趨勢主要受兩個因素的影響:首先,高端機型(價格在4000元以上)對具備超大底的光學性能的需求非常強烈。超大底圖像傳感器不僅能夠提供更高質量的圖像輸出,還能在長焦拍攝場景中提供出色的短焦段高清影像,並與後置的長焦或人像鏡頭相互配合,實現順暢的切換。其次,中低端機型在受限成本的前提下,主攝像頭的升級空間有限,採用1/2-1/2.8英寸的圖像傳感器正好能夠滿足性能和成本的要求。

本土化供應鏈助力豪威科技(OVT)崛起,供應鏈競爭日趨激烈

盡管智能手機圖像傳感器市場規模出現嚴重下滑,但供應鏈並未減少或退出,反而吸引了衆多半導體企業紛紛瞄准智能手機圖像傳感器市場,推動供應鏈競爭變得更加激烈。盡管有新的競爭勢力陸續進入市場,但頭部兩家企業仍掌握近九成的市場份額。因此,中國大陸廠商積極利用本土化供應鏈的優勢,實現更低的生產成本,進一步擴大規模,並通過與本地客戶群體深度合作,實現更緊密的合作關系。

索尼(SONY.US):長期以來保持着營收和出貨規模方面的領先地位。在海外大客戶產品升級的推動下,以及中國品牌終端提前備貨的刺激作用下,盡管整體市場需求下滑,索尼仍然逆勢而行,取得了顯著的成績。

三星(Samsung):50M小pixel產品出貨強勁,大pixel產品有待加強。三星50M(0.64u)在今年一季度乃至上半年依舊能夠在中低端市場中佔據主導地位,出貨量最大。預計後續三星需要進一步調整其大像素產品的銷售策略並提升其性能,以提高市場份額。

豪威科技(OVT):庫存迅速減少,出貨量呈現增長態勢。豪威科技通過調整晶圓代工策略,有效提升了中高階像素產能,並對產品規劃和銷售策略進行了明顯改變,從而在中國大陸品牌客戶中獲得了更多高端像素訂單。預計今年下半年,豪威科技的增長趨勢將持續。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:群智咨詢:一季度全球手機圖像傳感器出貨量同比下滑15% 二季度有望微幅回升

地址:https://www.breakthing.com/post/68133.html