公司成立於2016年,是一家以科學爲驅動,處於臨牀階段的生物醫藥科技公司。公司有兩款核心產品及14種其他管线候選產品。我們的兩款核心產品均獲諾華授權引進。其中一款核心產品LAE002是一種三磷酸腺苷(ATP)競爭性AKT抑制劑,用於治療巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐藥實體瘤。另一款核心產品LAE001是雄激素合成抑制劑,可同時抑制細胞色素P450家庭17亞族A成員1(CYP17A1)及細胞色素P450家庭11亞族B成員2(CYP11B2),用於治療前列腺癌。我們已就核心產品LAE002及LAE001啓動一項注冊臨牀試驗及另外五項臨牀試驗。於該六個臨牀試驗中,三個是國際多中心臨牀試驗(MRCT),旨在解決標准療法(SOC)療效有限的癌證所帶來的醫療需求。截至最後可行日期,我們擁有176項專利及專利申請(包括具有全球權利的授權引進專利及專利申請)。

以下是公司管线

招股信息:

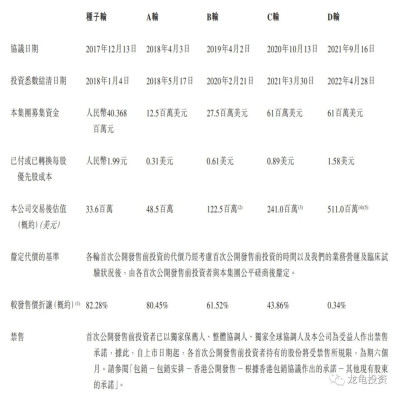

IPO前投資:

公司從2017年至2022年,總共完成5輪融資,最後D輪完成日期2022年4月28日,每股成本1.58美元,投資後估值5.11億美金,約合39.96億港元,較發售價折讓0.34%;IPO前投資者禁售期6個月。

公司本次引入4位基石投資者,投資金額6.8億港元,基石佔比86%,基石禁售期6個月。

保薦人:

公司本次由中金獨家保薦,未設穩價人,中金保薦的數據如下圖,數據一般,綠竹生物破了中金還算比較穩金身,不過最近一段時間基本上修復跌幅。

財務情況:

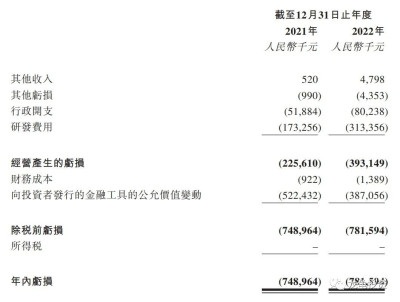

營收:2021年營收52萬人民幣,2022年營收479.8萬人民幣;

經營虧損:2021年經營產生虧損2.25億人民幣,2022年經營產生虧損3.93億人民幣;

年內虧損:2021年淨虧損7.48億人民幣,2022年淨虧損7.81億人民幣。

一手中籤率:

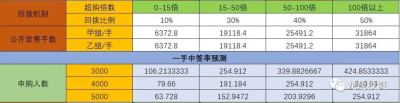

公司全球發售股數6372.8萬股,每手股數500股,截至發稿,超購0.34倍,不會回撥,甲乙組各6372.8手,預計3-5K人參與,一手中籤率100%。

綜合點評:

生物醫藥B股,幾條主要的管线均由諾華授權引入,最快的也才II期,盈利更無從談起,本次連綠鞋都沒設置,募集的資金接近8億,基石鎖定了86%,這種參與也是DB性質,我們是來套利的,還是歇歇吧。

牛榜評級:銅牛

申購計劃:

放棄申購。

$來凱醫藥-B(HK|02105)$

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:來凱醫藥-B IPO 分析及申購計劃

地址:https://www.breakthing.com/post/69262.html