我關注↑“美股大觀”打賞任意文章68元即刻加入打新群!

21FY

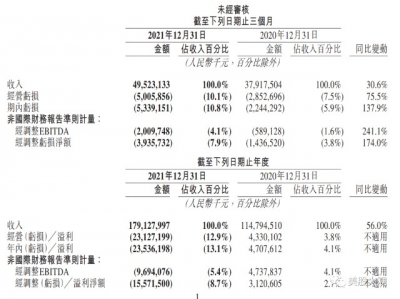

,2021年總收入同比增長56.0%至人民 幣1,791億元。2021年,餐飲外賣及到店、酒店及旅遊分部的經營溢利合計由2020 年的人民幣110億元增長至人民幣203億元。

新業務及其他分部的經營虧損擴大, 主要由於我們對於能夠帶來長期價值的業務領域始終保持投入的決心。

2021年, 經調整EBITDA及經調整溢利淨額均出現同比下跌,分別轉爲人民幣負97億元及 經調整虧損淨額人民幣156億元。

經營活動產生的現金流量淨額由2020年的流入 人民幣85億元轉爲2021年的流出人民幣40億元。

截至2021年12月31日,我們擁有現金及現金等價物人民幣325億元及短期理財投資人民幣843億元,對比截至 2020年12月31日的相應結余分別爲人民幣171億元及人民幣440億元。

#

Q4營收細分:

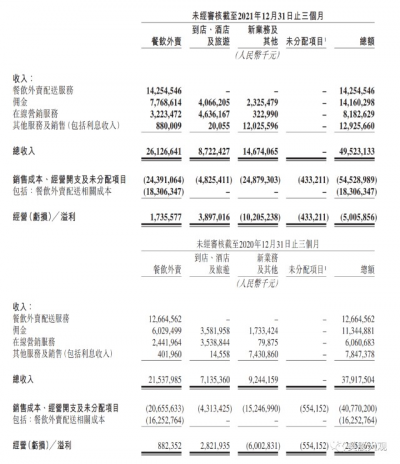

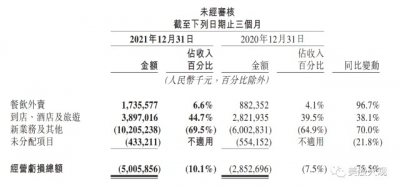

2021年第四季度,餐飲外賣業務交易金額同比增長20.7%至人民幣1,886億元,日 均訂單量同比增長17.4%至4,250萬。餐飲外賣業務的收入同比增長21.3%至人民 幣261億元。餐飲外賣業務的經營溢利由2020年第四季度的人民幣8.8億元增加至 2021年第四季度的人民幣17億元,而經營利潤率由4.1%提升至6.6%,主要由於在 线營銷服務收入佔比提升及騎手季節性補貼減少。

2021年第四季度,我們的到店、酒店及旅遊業務收入同比增加22.2%至人民幣87 億元。由於收入結構的變化,該分部的經營溢利由2020年第四季度的人民幣28億 元增加至人民幣39億元,而經營利潤率則由39.5%增至44.7%。

於2021年第四季度,新業務及其他分部的收入同比增長58.7%至人民幣147億 元,該分部的經營虧損同比擴大至人民幣102億元,而經營虧損率則環比收窄至 69.5%。

21FY營收細分:

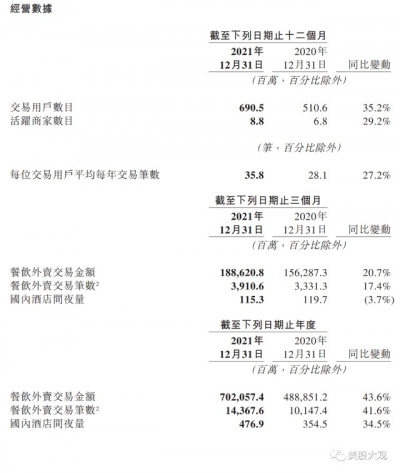

餐飲外賣 業務仍於2021年錄得強勁增長。年度交易用戶數及人均交易頻次均創下歷史新 高。單日訂單峰值於2021年8月突破5,000萬單,並於12月再度創新高。2021年, 交易金額同比增長43.6%至人民幣7,021億元,收入同比增長45.3%至人民幣963億 元。經營溢利由2020年的人民幣28億元增加至2021年的人民幣62億元,同時經營 利潤率由4.3%增至6.4%。

2021年,到店、酒店及旅遊業務收入同比增加53.1%至人民幣325億元。到 店、酒店及旅遊業務的經營溢利由2020年的人民幣82億元增加至2021年的人民幣 141億元,而經營利潤率則由38.5%提升至43.3%。

2021年,新業務及其他分部的收入同比增長84.4%至人民幣503億元。新業 務及其他分部的經營虧損由2020年的人民幣109億元擴大至2021年的人民幣384億 元,經營虧損率同比擴大36.6個百分點。

其他重要數據

業績指引

\

S:

預計2022年營收增長略低於28%,未來整體淨利率水平有望達到15%水平。

按分部估值法來看,我認爲2022年美團合理股價應該在165-196之間。

極端情況下,132以下屬於低估。

目前政策風險未明朗。但是企業價值波動不會超過20%。

此前,美團從未進入過我的目標射程。

Q3時的看法:

Q3時240,現在155,當前時間點看,美團估值已經變得合理偏低了。

美團是中概互聯\恆生科技的權重股,基本排行老三,只在騰訊和阿裏之後。

這三家股價企穩,對中國指數都有穩定作用。

這三家目前估值都不貴,業績增長,回購注銷,假如股價不變1年後就很便宜了。

最近跟蹤文:夜報|美團21Q3財報跟蹤

這家公司IPO始开始跟蹤,關鍵詞直達:

美股大觀推薦搜索關鍵詞列表:夜報輸入股票代碼

-

美股大觀渠道專屬

-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:夜報|03960美團21Q4財報跟蹤,估值合理了

地址:https://www.breakthing.com/post/7001.html