來源:雙壹咨詢

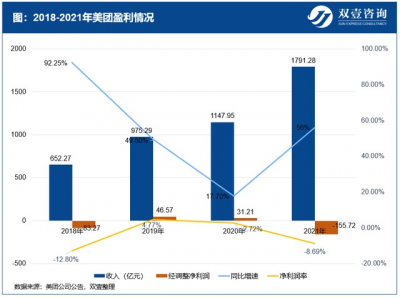

3月25日晚,美團發布2021年第四季度及全年財報顯示,公司全年收入約1791億元,同比增長56.0%,其中Q4收入495億元,同比增長30.6%。但全年調整淨利潤額爲-155.7億元,兩年後重回虧損狀態,且是2018年虧損額的近兩倍。另外,僅2021Q4的虧損39億,就超過了2020年美團全年的淨利潤。

營業收入同比增長56%

美團“新業務及其他”與餐飲外賣、到店(酒店、旅遊)OTA業務共同構建了“三駕馬車”,它們的收入模式又可以細拆成傭金、在线營銷服務、其他服務及銷售(含利息收入),2021年5月美團對外賣技術服務費額外拆分出“傭金+配送服務”的計費方式。

2021年,美團實現營業收入1791億,相比2020年的1148億,同比增長56%;即使考慮到2020年因爲疫情的影響基數比較低的情況,相比2019年975億的營業收入,兩年的營業收入年化復合增長率也高達35.5%。

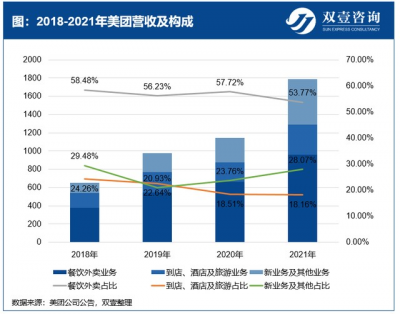

其中,餐飲外賣業務實現營收963億,同比增長43.6%,佔總營收的比例爲53.8%,由於社區電商業務的推進,餐飲外賣佔總營收的比例同比下降了3.9個百分點;

到店、酒店及旅遊業務實現營收325億,同比增長53%,佔總營收的比例爲18.2%,與去年相比變化不大;

新業務及其他實現營收503億,同比增長84.5%,佔總營收的比例爲28.1%。新業務及其他業務板塊的快速增長,主要動力來自於社區團購業務和美團閃購業務,在這兩塊業務的推動下,該分部的營業收入增速开始超過餐飲外賣業務,成爲公司增長最快的業務。

由此看出,2021年美團營收及細分領域均實現了增長,且新業務及其他業務板塊佔比在上升,而餐飲外賣佔比與到店、酒店及旅遊業務佔比有所下降,從而看出美團在零售的布局在加大。

1、餐飲外賣業務

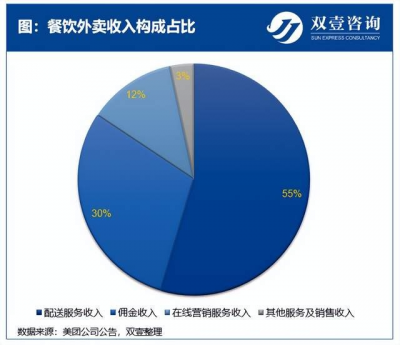

公司在2021年中开始,在商家端推行透明化費率方案,將收取的傭金分爲“技術服務費用”和“配送服務費”。因此,2021年Q4公司餐飲外賣業務的收入構成主要由配送服務、傭金、在线營銷服務、其他服務及銷售4項構成。其中,在2021年Q4配送服務的收入佔到了整個餐飲外賣業務收入的55%。

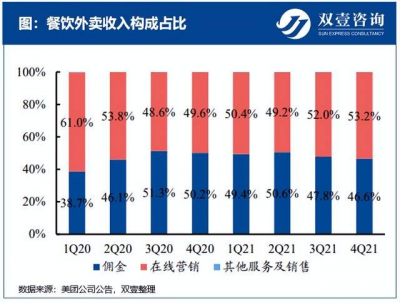

而2021年Q4公司的配送服務收入爲143億,配送服務成本爲183億,中間的差額高達40億,說明公司在這一塊的收入並不足以覆蓋支付給騎手的成本。2021年Q4,美團餐飲外賣的交易筆數爲39.1億筆,因此,相當於美團爲每一單的配送服務補貼了1元錢。

從數據上看,自2017年以來餐飲外賣業務(包含配送服務收入)的變現率一直保持13-14%左右,這其中的大概9-10個百分點都是配送服務費收入,扣除完配送服務收入後的真實傭金率實際只有4%左右。

從餐飲外賣的商業模式來看,外賣的GMV=外賣用戶數(上網用戶數量*外賣使用率)*單均價*頻率。

在2021年,外賣GMV的主要貢獻來自於“外賣用戶數”和“外賣頻率”的增加,其中,外賣用戶數同比增加13%;外賣頻率同比提升41.6%。

在2021年Q4,日均交易筆數達到4250萬單,峰值的日訂單量突破了5300萬。

相對而言,單均交易金額同比提升僅0.2%達到48.88元,對GMV提升的貢獻並不突出。這一方面反應出消費者對外賣價格的敏感性,另一方面和當前的整體消費水平密切相關。

總體來看,餐飲外賣支持起美團的“半壁江山”,但由於成本較高,其業務板塊利潤較低。

2、到店酒旅業務

2021Q4公司到店及酒旅收入87億元,同比增長22.2%。其中廣告收入46億元,佔比53%;傭金收入41億元,佔比47%。到店業務在疫情和宏觀消費疲軟背景下仍然保持了增長韌性,主要是由於公司加強對低线城市滲透,擴大商戶覆蓋範圍,並推出定制化服務和產品促進商家數字化轉型,驅動廣告服務的活躍商家數量和商家對廣告產品的採用率增長。

3、新業務及其他

新業務及其他收入在2021年第四季度同比增長58.7%至146.7億,增速連續三個季度放緩,主要是由於零售業務、B2B餐飲供應鏈服務業務(快驢)的擴張。

淨利潤虧損235億元

2021年,公司實現淨利潤爲-235億元,相比2020年47億的盈利,同比下降600%,而經調整淨虧損156億元。這主要是因爲反壟斷罰款和公司在社區電商等新業務的大筆投入,導致2021年美團的淨利潤虧損數額巨大。

分項來看的話,餐飲外賣業務在2021年共實現淨利潤62億,相比2020年28億,同比增長118%,增長速度超出預期。

到店酒旅業務依然是公司穩定的現金奶牛業務。2021年實現淨利潤141億,相比2020年82億,同比增長72.7%,即使受到零星散發疫情的影響,到店業務的增長速度依然很快。

因爲公司拓展以美團優選爲主的社區電商,前期的基礎設施投入巨大,2021年,公司在“新業務及其他”板塊共虧損384億,同比虧損額增長253.7%。

從核心指標看企業經營情況

從2021年美團財務數據可看出,營業收入、毛利以及固定資產均實現了增長,但經營利潤、毛利率與淨利率均下降,且利潤爲虧損狀態。

公司經營利潤爲負,主要由於新業務及其他分部的經營虧損由2020年的109億元擴大至2021年的384億元,經營虧損率同比擴大36.6個百分點,從而影響毛利率與淨利率的下降。但未來美團優選件均價和商品毛利率均有提升空間,整體虧損將持續收窄。

公司投資形成的固定資產從2020年的139億,增加了89億至228億。作爲互聯網公司,從基因上都會更追求輕資產,盡管公司主要投資於物流鏈和倉庫等基礎設施,但更多的也是以銷售成本和營銷費用的形式流出的,而不是通過投資現金流以興建固定資產設施的方式。在實踐中,美團主要是租賃第三方的倉儲和物流服務爲自己的業務所用。

因此,從利潤表上來看,現金更多的是以“銷售和營銷开支”的經營性現金流流出。因此,美團的“銷售和營銷开支”從2020年的209億,增長了約200億至2021年的407億,這個金額增加值遠遠大於固定資產的增加值,因此經營性現金才會變爲負數。

未來,隨着社區電商的經營效率的提升和經營虧損的收窄,經營活動的現金流淨額會逐漸轉正。

如何看待公司市值?

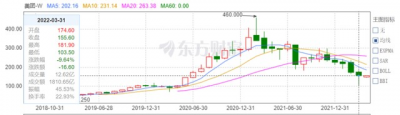

美團股價2021年以來跌跌不休,截至3月31日報155.6港元(126.22元人民幣)/股,市值9470億港元(7682.06億元人民幣)。2022年以來,美團股價已經下跌31%,由2021年12月31日的225.5港元(182.93元人民幣)下跌至2022年3月31日的155.6港元(126.22元人民幣)。

2021年美團經營淨利潤虧損235.36億元,但其市值仍有7682.06億元人民幣,且公司未來市值仍有很大上升空間,具體可從如下方面看出:

第一,資金儲備充足。2021年美團在股價高位時,公司通過配股和可轉債囤積了大量資金。即使在新業務投入巨大,截止2021年底,美團的現金和現金等價物和短期理財,共計1168億。經歷了巨額虧損之後,相比2020年的949億,公司手頭的現金類現金還多了219億。除此之外,美團還有餐飲外賣和酒旅到店業務在貢獻着正的現金流,爲公司在新業務的投資提供動力。從這個角度而言,美團擁有足夠的現金儲備可用於新業務的投入。

第二,布局零售,核心競爭力增強。2021年,美團正在加大面向未來的投入,美團的公司战略由“Food+Platform”升級爲“零售+科技”。2021公司全年研發投入約167億,同比增長53.1%。王興表示,科技是美團能夠提供各類服務和商品零售的基礎,未來希望能通過各種新技術能力實現貨物和服務與人的連接,幫助商家降本增效以及提升用戶體驗。

截至2022年3月,美團無人機已在深圳8個社區、1個商圈落地常態化外賣配送服務,覆蓋8000多戶居民,面向真實用戶配送超過3.5萬訂單。美團無人機2021年不僅在深圳首飛成功,完成了首個面向真實用戶的訂單配送任務,並在深圳疫情防控中爲深圳南山區隔離區居民配送緊急物資,成爲了疫情期間城市物資運送 "空中通道"。另外,美團自動配送車在核心產品研發上也取得標志性進展。

此外,美團的新業務涵蓋美團優選、美團閃購(含美團买藥)、B2B供應鏈業務快驢以及單車、充電寶等業務。2021Q4美團優選GMV逼近430億,日單達到了4400萬。在銷售補貼下降,履約成本進一步優化後,該業務虧損率有望在2022年進一步降低,並在2023年實現盈虧平衡。

隨着新技術和新手段的开發和應用,一方面有望讓廣大中小商家分享新經濟的紅利與收益,另一方面有望從根本上改善騎手等不同環節從業者的狀態,從而帶動整個產業和行業的升級轉型。如果放眼全球,科技也是新一輪互聯網公司競爭的關鍵。美團對關鍵領域的投入,一定會在後期取得更大的增長空間和盈利機會。

第三,美團新增用戶將帶動公司市值上升。美團在2021年Q4財報數據中公布了年度交易用戶數據達到6.9億元,表明在用戶數據增長上,美團仍然有一定的上漲空間。而目前公司市值爲7682.06億元(人民幣),則平均每一個活躍的用戶市值是1113.06元。

2021年,美團的公司战略由“Food + Platform”升級爲“零售+科技”,顯而易見王興是要在同城零售與本地生活服務的業務密度上進行提升。他在此前的電話會上曾表示,美團優選的目標是在未來幾年爲美團帶來3-4億新增用戶。而在美團最根本的邏輯中,這些引來的新流量,將高效地轉化爲外賣、出行、到店服務等業務的新增量。由此可知,隨着未來美團的新增用戶,其市值將再度有上升空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團年虧156億,我們當如何看其市值?

地址:https://www.breakthing.com/post/7087.html