達爾文進化論中有一個基本的論點,那就是優勝劣汰。

這個論點對於市場經濟來說同樣適用。在市場經濟條件下,競爭是必然的,而企業想要在競爭中穩固自己的地位,就需要不斷進行生產要素優化配置。

而一家企業進行優化,必然不是一蹴而就。這一點在奈雪的茶身上得到了充分體現。

3月29日晚間,“茶飲第一股”奈雪的茶發布2021年業績公告:2021年總收入同比增長了40.5%至42.96億元人民幣,在盈利方面,經調整後淨利潤虧損爲1.45億元。

那么,透過奈雪的年報,新茶飲市場現狀究竟如何?

加速門店擴張,規模战下營收正增長

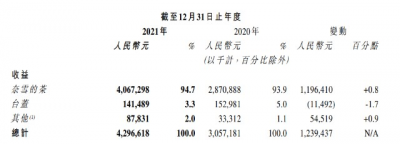

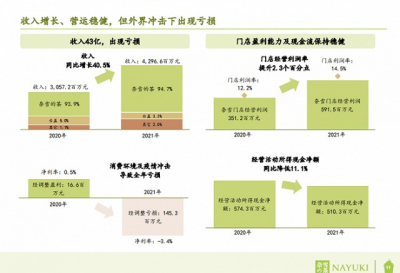

根據奈雪的茶年報顯示,2021年奈雪的茶總收入爲42.96億元人民幣,較2020年的30.57億元人民幣增長了40.5%。在餐飲市場“閉店潮”“裁員潮”等衆多難題下,奈雪的茶實現一定營收增長也是不容易。

而細究其營收增長的原因,一方面得益於門店數量的增長。

根據奈雪的茶年報披露數據,截至2021年12月31日,奈雪的茶共开出817家門店,其中371家爲PRO店型。相較於2020年的491家門店,2021年奈雪的茶新增門店數326家。

在門店數量持續增長的前提下,奈雪的茶門店利潤也攀上新高。據財報數據顯示,2021年奈雪的茶門店經營利潤達5.92億元人民幣,較2020年提升約68.4%。2021年奈雪的茶門店利潤率爲14.5%,較2020年提升約2.3個百分點。

圖源:奈雪的茶年報

從上圖展現的數據來看,奈雪的茶茶飲店貢獻了94.7%的收入。奈雪的茶在年報中表示,公司堅持主要在現有的一线、新一线和重點二线城市進一步擴張茶飲店網絡並提高市場滲透率,以期培養和鞏固消費者對高端現制茶飲的消費習慣。

除了門店數量增長之外,线上訂單增多也是營收增長的原因之一。

據其年報公布數據顯示,從銷售渠道來看,2021年公司收入主要來自於线上訂單,佔總收入比重高達71.8%。其中小程序自提實現收入14.23億元,外賣訂單實現收入14.98億元,佔比分別爲35%、36.8%。

隨着奈雪的茶自研系統的持續完善,奈雪將“奈雪點單”自研小程序作爲主要的數字化工具載體,圍繞門店第三空間,打造全場景數字閉環交易體驗,C端點單小程序也成爲了奈雪的茶顧客留存的“利器”。

據奈雪的茶財報披露,截至2021年12月31日,奈雪的茶注冊會員數量約4330萬名,較2020年的2790萬,增幅達55%。此外,2021年第四季度奈雪會員復購率達35.3%,創品牌新高。

隨着线上消費的增加,各大茶飲品牌在2021年的會員數量都有一定的上漲:此前星巴克公布其2022財年第一季度業績報告顯示,星巴克中國市場的銷售額,75%是由會員貢獻,90天內星巴克星享俱樂部活躍會員數大約爲1800萬。

會員數量的增長意味着奈雪有較強的品牌吸引力,而復購率的提升體現的則是消費者對於品牌的忠誠度,在競爭愈加激烈的新茶飲市場,奈雪的復購率也成爲其競爭力的體現。

整體來說,得益於門店數量持續增加,奈雪的茶門店經營利潤也取得相對提升。從營收這一指標來看,奈雪的茶呈現向好趨勢。

但事實是我們判斷一家公司的長期發展趨勢,僅看營收遠遠不夠,盈利能力更是投資者關注的重點指標。

擴張與成本平衡背後,如何看待短期虧損?

那么奈雪的茶獲利能力如何?

根據奈雪的茶年報顯示,在盈利方面,奈雪從2020年微盈利(1660萬元)變爲了微虧損,2021年奈雪虧損1.45億元,但相比2020年淨虧損2.02億元來說,同比有一定的收窄。

單純看其盈利數據,奈雪的茶目前的表現是還沒有達到一些投資者的預期,但如果結合其自身發展战略以及市場環境來看,現階段虧損也能理解。

在任何一個行業,頭部玩家在高速發展階段對於業務的投入自然會增加,短期的成本擴大也是基於战略發展需要。從奈雪的茶自身發展战略來看,开店擴張、在线訂單的增加自然會帶來人工成本以及配送成本的增加。

據奈雪的茶年報披露數據顯示,2021年公司員工成本爲14.24億元,佔總收益的33.2%,而2020年則爲9.19億元,佔總收益的30.1%;配送服務費達2.59億元,佔全年總收益的6%,而2020年爲1.67億元,佔當年收益的5.5%。

圖源:奈雪的茶年報

另外,從整體市場行情來看,據富途牛牛顯示:2021年餐飲板塊在港股資本市場的表現也有一些波動。在疫情影響下,消費者採取了更加保守的消費態度。但是线下茶飲不論是开張還是不开張,在人力跟門店租金上的成本都需要支出,這自然也對奈雪的茶在這方面也帶來一些考驗。

圖源:富途牛牛

浦銀國際研究表示:高端現制茶飲行業具有產品技術壁壘低、行業准入門檻低、消費者品牌忠誠度低、中高端區隔不明顯等特點,而這些特點造成行業整體競爭異常激烈。

基於上述提到的市場環境影響以及其自身擴張战略帶來的利潤壓力,也能讓外界更客觀地看待奈雪的茶短期虧損的原因。從結果來看,奈雪的“擴張”成本支出也確實帶來了一定的增收效果。

供應鏈優化成共識,新茶飲品牌找到突破口?

根據灼識咨詢數據顯示,預計 2020-2025 年,現制茶飲的零售額規模將持續成長至 3400 億元,CAGR 約爲 24.5%,增速顯著高於其他茶產品。

因此,衆多企業开始探索多元化差異化經營,尋找新的市場增長點。在競爭激烈的市場環境下,衆多新茶飲品牌對於發展战略的調整變得更爲謹慎:

一方面,茶飲品牌們將重點放在了自身的優化上。

在提高出新頻率的同時,以喜茶、奈雪爲代表的高端現制茶飲品牌不再一味聚焦於高端市場,它們的產品覆蓋範圍在持續擴大。

根據餐飲大數據研究和預測機構NCBD發布的《2020—2021中式新茶飲行業發展報告》顯示,2021年我國新式茶飲單價20元以下市場佔比超過8成。這意味着,如果喜茶、奈雪的茶想要獲取到更多的新流量,那么“向下”或許就是新的突破口。

2月24日,喜茶宣布完成今年1月以來开展的全面產品調價,今年內不再推出29元以上的飲品類新品,並且承諾現有產品在今年內絕不漲價;3月17日,奈雪的茶官宣大幅降價,推出9-19元的“輕松系列”,並承諾將每月上新至少一款20元以下產品。

奈雪、喜茶等頭部品牌,已經建立起來自己的品牌優勢,已經有了足夠的議價和定價能力,而產品降價,對於擴大用戶群體,增加客戶購买率等層面來說,都能起到助推作用。

當然產品矩陣優化是增收的途徑之一,但成本支出的優化,更是提升利潤的直接方式。

據奈雪2021 年中期業績顯示,2021上半年標准茶飲店的數量爲494家,PRO茶飲店爲84家。兩者的門店數量比近6:1。到2021年12月31日,標准茶飲店則減少到 446 家。同時,PRO 茶飲店的數量增長至371家。

根據此前奈雪的茶發布的公告稱,PRO店和標准店兩者最大的區別就是PRO店初始投入更少,租金更低、人員配置更少。申萬宏源曾在研報中測算,奈雪的茶PRO店由於租金及員工費用的節省,經營利潤率較標准店型可提升約5%,預計未來成熟市場標准店的經營利潤率達25%,奈雪的茶PRO店達30%。

同時,在自動化設備方面,據了解奈雪的茶自研自動化制茶設備已於2021年第四季度末开始遴選生產商及試生產,並已陸續在部分門店試點使用。隨着自動化設備的鋪設,後續相關經營成效或將逐步釋放。

值得一提的是,除了以上提到的降價、成本節省等自我優化,現制茶飲品牌們也在建設完善的供應鏈來尋求新的增量。

香頌資本董事沈萌表示,喜茶新茶飲品牌在達到一定規模後,想要繼續保持較爲高速的增長,僅依靠內生動力不足以實現,需要借助外延成長保持增速幅度。而布局供應鏈,似乎成爲了新茶飲品牌們實現業績增長的新方式。

新茶飲行業從各品牌混战,到頭部品牌更多佔領消費區域,供應鏈的競爭就顯得尤爲重要。2021年下半年,包括喜茶等新茶飲頭部品牌布局供應鏈的信息層出不窮。

以奈雪的茶爲例,奈雪持續尋求直接從其原產地採購主要食材,以確保穩定的質量及有競爭力的價格。奈雪不僅與數家大型水果供應商達成長期合作, 還在雲南等地成立了自身專屬草莓園。

根據國信證券相關報告顯示:奈雪未來成長,核心一看門店連鎖擴張,二看品牌溢價下的新零售 布局,三是供應鏈的持續深度整合挖潛等。

可以預見的是,隨着奈雪供應鏈的積極深度捆綁以及產品研發體系的不斷完善,其能更進一步構築自身護城河,其在行業的影響力和競爭地位有望進一步提升。

結語

在當今的經濟發展環境中,競爭成爲了企業發展的巨大動力,“馬太效應”下,沒有一家企業能夠幸免。而對於已經初具品牌勢能的奈雪來說,雖然短期有疫情、市場低迷等幹擾,但伴隨着自身優化及外部拓展持續推進,其整體發展將會迎來拐點。

正如美國著名競爭战略專家邁克爾波特所說:一個公司要長期維持高於平均水平的經濟效益,必須有持久的競爭優勢:低成本和差異化。奈雪的茶等新茶飲品牌要想在中國高端現制茶飲市場保持長期的競爭力,就需要有源源不斷的“再生力”。

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:擴張背後短期虧損,奈雪的茶想要講一個“量變到質變”的故事

地址:https://www.breakthing.com/post/7088.html