—

遊戲、電商、視頻,爭奪最猛烈。

來源 / 深燃

作者 / 李秋涵

出海,是眼下互聯網大廠的關鍵詞之一。

這倒不是各互聯網大廠今年才开始的業務,只是在國內互聯網流量見頂的環境下,出海正佔據越來越重要的位置。 大廠已經釋放了一系列信號:2022年年初,騰訊集團高級副總裁馬曉軼在公司內部分享活動中表示,遊戲業務全球市場是增長點,“現在已經开始大幅度地強化地區能力,包括在多個地區部署當地團隊”。

在最近2021年Q4財報電話會議上,網易CEO丁磊反復表示,國外會是重點,會加速市場开拓。此前,這兩大遊戲巨頭都曾定下海外市場收入佔遊戲總收入50%的目標。 阿裏巴巴則是通過組織架構調整,表露了加大力度拓展海外的決心,於2021年12月將公司架構調整爲“中國數字商業”和“海外數字商業”兩大板塊。

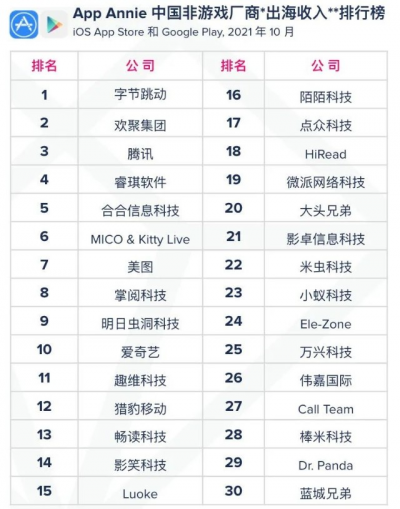

原本就在全球化上佔據優勢地位的字節跳動,旗下產品TikTok商業化速度加快,據36氪報道,TikT2022年GMV目標接近120億元,在2021年基礎上翻了近一倍。 除此之外,愛奇藝、B站海外布局也在加速。一個與海外本土團隊合作推出原創劇集,一個把UGC視頻內容、漫畫、遊戲集中推向東南亞。  來源 / APP Annie 東方證券在《2022傳媒互聯網策略報告》中總結,中國互聯網出海,已經從工具型、單內容型產品輸出,演化到產品、技術、商業模式的輸出,北美、東南亞、拉美、中東是核心區域。 互聯網大廠出海成績如何?我們就這一話題和行業人士聊了聊。 需要注意的是,狹義來說,品牌出海與品牌全球化是兩個概念,前者是企業雖成立在中國,但主要發展战場在海外,後者是指企業在國內具備一定規模後,將市場拓展到海外。

來源 / APP Annie 東方證券在《2022傳媒互聯網策略報告》中總結,中國互聯網出海,已經從工具型、單內容型產品輸出,演化到產品、技術、商業模式的輸出,北美、東南亞、拉美、中東是核心區域。 互聯網大廠出海成績如何?我們就這一話題和行業人士聊了聊。 需要注意的是,狹義來說,品牌出海與品牌全球化是兩個概念,前者是企業雖成立在中國,但主要發展战場在海外,後者是指企業在國內具備一定規模後,將市場拓展到海外。

本文重點討論後者,即對國內知名互聯網大廠出海情況探討,歡聚、赤子城、雅樂集團等專注海外市場的公司,不在討論範圍之內。 由於遊戲、電商、視頻,是互聯網大廠出海重點涉及的賽道,本文將從這三個領域逐一梳理。

01

遊戲:騰訊、網易“補短板”,B站還有點“懵”

遊戲出海不是新鮮事,2005年起,騰訊就开始投資布局海外遊戲業務。近來,國內市場受監管影響,一定程度上加速了大廠遊戲的出海。 目前的主要玩家包括騰訊、網易、字節跳動、B站。根據APP Annie發布的《2022年2月中國遊戲廠商出海收入榜》,騰訊位列第三,網易位列第五,字節跳動排名第二十八(不含收購的沐瞳科技、有愛互娛),B站還未上榜。  來源 / APP Annie 在遊戲出海的打法上,大廠們有明顯不同。 出海17年以來,騰訊的投資涉及全球遊戲的底層技術、遊戲研發、運營、渠道及輔助各個環節。 一位專注遊戲出海市場的行業人士告訴深燃,騰訊遊戲的出海,可以分爲兩個階段。 2019年以前,在內容側,投資並購上遊的遊戲公司,如收購了开發出《英雄聯盟》的拳頭遊戲等,在發行上,交給當地的代理商發行,如其在東南亞發行的遊戲,包括《王者榮耀》海外版,都交給了東南亞最大的遊戲公司Garena。 這一時期,騰訊解決了兩方面問題,在遊戲內容制作上,與世界頂級大廠同步,在代理發行上,入股部分本地發行平台,掌握本地的遊戲發行渠道。 2019年之後,騰訊遊戲的海外策略調整,“自研+投資+發行”並行。即繼續投資並購,自己做遊戲發行,在海外設立公司。同時將國內經驗,系統化的遷移到海外投資的工作室上,提升研發效率,實現一體化。

來源 / APP Annie 在遊戲出海的打法上,大廠們有明顯不同。 出海17年以來,騰訊的投資涉及全球遊戲的底層技術、遊戲研發、運營、渠道及輔助各個環節。 一位專注遊戲出海市場的行業人士告訴深燃,騰訊遊戲的出海,可以分爲兩個階段。 2019年以前,在內容側,投資並購上遊的遊戲公司,如收購了开發出《英雄聯盟》的拳頭遊戲等,在發行上,交給當地的代理商發行,如其在東南亞發行的遊戲,包括《王者榮耀》海外版,都交給了東南亞最大的遊戲公司Garena。 這一時期,騰訊解決了兩方面問題,在遊戲內容制作上,與世界頂級大廠同步,在代理發行上,入股部分本地發行平台,掌握本地的遊戲發行渠道。 2019年之後,騰訊遊戲的海外策略調整,“自研+投資+發行”並行。即繼續投資並購,自己做遊戲發行,在海外設立公司。同時將國內經驗,系統化的遷移到海外投資的工作室上,提升研發效率,實現一體化。

不過,在發行上,雖然騰訊在海外也擁有一些社交娛樂APP,也對發行平台有投資,但相比在國內手握微信、QQ兩大社交工具的優勢,其海外的渠道能力還有提升空間。 2021年12月,騰訊推出全球遊戲發行平台Level Infinite,被一部分業內人士認爲在補齊版圖。目前,Level Infinite在荷蘭和新加坡設有辦公室,全球業務團隊已經超過千人。同時,騰訊也在強化地區能力,正在海外多地陸續成立新的自研工作室。 現在,騰訊遊戲到了要全球品牌化的階段。其2021年Q4財報提到,國際手遊方面,日活躍账戶數排名前十位的手遊中,有五款由騰訊开發及運營。

2021年騰訊國際市場遊戲收入455億元,同比增長31%,增速提升,不過國際板塊佔總遊戲收入的26%,距離50%的目標,還有一定距離。

相比於投資布局,網易一开始就更側重於遊戲自研。路徑是,用自研IP率先打开日本市場,後借助全球知名IP授權,參考日本出海經驗,展开全球化。 前網易遊戲海外運營總監吳緒蘭告訴記者額,網易此前主要在日本、北美、東南亞三地布點。

日本是重要陣地,2017年以《陰陽師》系列打入市場,後續作品成功鞏固優勢,北美布局早,與當地頭部IP持有者迪士尼、華納兄弟都有IP合作,東南亞市場則是出海前必經的跳板。 從去年开始,國內增長壓力大,網易遊戲將出海提升到战略高度。

據她觀察,網易在全球進行遊戲工作室的布點,北美、歐洲人才招募數量較大,同時也夯實在日本的優勢。在2021年Q4財報會議上,網易CEO丁磊也反復提到,要繼續在全球招募制作人和團隊。 網易遊戲的強項是自研,擁有衆多IP,“內容上未來三五年都有積累,全球性的大IP《哈利波特》《指環王》都在手裏,都是爲全球化服務的”,吳緒蘭介紹。

但在發行渠道上,網易優勢不大。“他們之前一直認爲未來更稀缺的是優質內容,所以在整體出海的基建上,沒有太重視。” 在她看來,網易遊戲出海,首先需要思維的轉變,“之前很多人的想法是,在國內,一個遊戲一個月大幾千萬的流水輕松就來了,拓展海外市場,做的事又髒又苦又累,還只是一兩千萬的流水。做海外市場,需要真正的決心和勇氣”。 相比之下,字節跳動的優勢在於有渠道和發行,但劣勢在於內容能力相對不足。 據SensorTower消息,2022年2月,TikTok成爲超休闲遊戲廣告投放佔比最大平台。字節跳動有渠道優勢,同時也具有較強的本地化適配能力,“這在Tik Tok體現得明顯,在遊戲上,也是遲早的事”,吳緒蘭表示。 字節跳動在海外做遊戲,與騰訊早期在國內做遊戲的思路相似,都是先發揮自己的流量、渠道優勢,發行遊戲,介入行業,再收購研發團隊,做更深度的擴張。 目前字節跳動已經進入第二階段,短板還是內容。此前其投資並購的沐瞳科技、有愛互娛,主要市場在東南亞及日本,還未達到全球化的程度,吳緒蘭表示,字節跳動要加大力度做自研,也還需要成長時間。 根據APP Annie《2022年2月中國遊戲廠商出海收入榜》,字節跳動收購的沐瞳科技、有愛互娛,分別位列第十二、第二十五。 而B站方面,其在2021年全年財報裏提到,在海外市場,2022年有13款遊戲將發行。但不像國內有二次元渠道優勢,bilibili視頻產品出海東南亞,競爭激烈,數據效果並不理想,自研上也還沒有證明其能力的產品出現。 不過它也並非完全沒有優勢,大觀資本專注移動互聯網出海,其北美首席代表徐瑞呈告訴深燃,內容出海正成爲熱門領域,這算是B站擅長的領地,“產業鏈上,漫畫和網文,是遊戲的源頭養料,手裏握有這些內容和IP,有機會做成遊戲,不過這條路具體怎么做,得再嘗試探索”。 總體來說,騰訊遊戲在海外,有內容有資源有渠道,還要強化品牌影響力;網易有內容有IP,弱在渠道能力;字節有渠道有發行能力,還需要補足內容短板;B站內容和發行,都還需要補齊。

02

電商:阿裏騰訊猛攻東南亞,TikTok砸錢挖人

電商出海是一個極具潛力的市場。此前有學者曾預判,“跨境電商的潛力還沒被完全釋放,到2035年35%的外貿額有望通過跨境電商來完成。” 目前,電商出海的主要大廠包括阿裏巴巴、京東、字節跳動、騰訊。 阿裏巴巴進場早,其海外業務可分爲三個板塊,一部分是在1999年成立的阿裏巴巴國際站,主打B2B模式,一部分是2010年上线的跨境出口平台速賣通,主打B2C模式。

一部分是通過投資布局的平台,2016年开始,阿裏巴巴以投資方式拓展全球市場,投資了東南亞頭部電商平台Lazada,南亞地區領先的電商平台Daraz,土耳其時尚電商平台Trendyol,印尼最大電商平台Tokopedia。 一位關注電商出海的投資人告訴記者,在國外阿裏巴巴國際站及速賣通早期表現都不算理想。

“在發達國家,线下本身基礎體驗就好,用戶對线上體驗也挑剔,經歷過大量退貨的階段。而在新興市場,競爭激烈,阿裏作爲外來平台難介入,還是遠程操控的模式,商業能力難觸達,唯一有的優勢是供應鏈,但又遇到平台劣幣驅逐良幣的現象,布局慢慢變爲了投資收購,但又遇到了組織融合的問題。” 在投資上,阿裏巴巴投資的Lazada在東南亞市場一直領先,後被騰訊投資的電商平台Shopee反超。

根據App Annie發布的報告,2019年第2季度,Shopee在每月活躍用戶數桌面訪問量、移動網絡訪問量以及總下載量上均反超Lazada。 近期有媒體報道,阿裏巴巴曾與投資者展开磋商,爲Lazada融資至少10億美元。同時,阿裏方面還計劃剝離Lazada,爲其潛在首次公开招股作准備。

不過,最終未能成行。對此,根據公开報道,阿裏相關人士表示,“不會公开回應此事。”

阿裏巴巴海外市場還在繼續調整中。據徐瑞呈觀察,“現在,阿裏开始把全球化的人才,匯聚到東南亞,在主攻這裏”。 一位接近阿裏巴巴國際站的業內人士表示,阿裏巴巴在完善交易體系,加強國際物流基建,讓海運、陸運狀態能线上可視化,在3月中旬還提出要新增海外倉,“每一個大洲都會建,部分國家海外倉不低於兩個”。

而速賣通則在收緊入口,提高門檻,开始清理“低質量賣家”,進行品牌化。 根據阿裏巴巴2022財年第三季度財報,國際商業方面,該季度整體收入同比增長18%至164.49億元;截至2021年12月31日止12個月,國際商業零售業務AAC(全球年度活躍消費者)單季淨增加1600萬至約3.01億。對比國內8.11億年度活躍消費者的數量,還有較大提升空間。

電商出海領域,騰訊也值得一提。和國內一樣,盡管騰訊未大幅鋪設電商業務,但投資了多家電商平台,在海外市場,騰訊是東南亞巨頭SEA的大股東。

SEA是Shopee的母公司,其模式與騰訊相似,以遊戲現金牛業務爲基礎,助推電商發展。2018年以來連續多年高速增長,2021年前3個季度,其電商GMV分別同比增長達105%、87%、81%。 不過在2022年1月,騰訊大幅減持SEA,套現約31億美元。 目前在電商領域,同樣受關注的是TikTok。 據晚點LatePost報道,2021年TikTok大規模擴張廣告、海外電商與直播團隊,總員工人數從2020年初的不足4000人增長到近2萬人。 2021年TikT方面的動作不少,相繼在印尼上线電商直播,在歐洲測試“商品櫥窗”,將英國TikTok小店向中國賣家开放。2021年6月,有媒體報道TikTok正與京東探討合作。2021年年底,字節跳動還推出了一個獨立電商App Fanno。 整體來看,TikT的發展路徑與抖音電商相似。推出產品功能試水,與電商平台合作,獲得供應鏈資源,培養用戶消費習慣,吸引商家入駐,再實現交易閉環。 上述接近京東國際的行業人士表示,京東國際的確和TikTok有合作,“在印尼已經合作大半年了,泰國在溝通中”。 對於TikTok未來的電商潛力,不少業內人士都抱以高期待。 不過,據36氪報道,TikT2021年GMV最高約60億元,其中GMV佔比約70%以上來自印尼,剩余不到30%來自英國。

相比於抖音電商,2020年剛成立就實現了GMV5000億的成績,TikTok還沒有發揮出勢能。

一位在TikTok上針對英國地區开播的中國賣家告訴深燃,很難找到口語好的主播,國際寬帶很難接,費用也很高,他已經放棄了嘗試。 TikTok在海外能否彎道超車,還需要時間證明,“行業內持不同觀點的人士有很多。TikT在東南亞和北美幾個重要市場一直在招兵买馬,挖了很多美國和新加坡互聯網大廠的高管,勢頭很猛”,徐瑞呈表示。

03

長短視頻:TikTok、快手海外开啓商業化,B站卷入視頻战局

先來說說短視頻。 短視頻產品滲透率仍在快速提升中。目前TikTok的MAU已經突破10億,快手MAU已經突破1.8億。

東方證券在《中國娛樂社交企業出海發展專題》對這兩大APP潛在用戶空間進行了測算:中性情況下,2025年TikTok全球用戶數可達14億,快手海外合計約5.8億。 在全球,TikTok佔據絕對領先優勢,不過在拉美市場,以巴西爲代表,目前格局上快手領先,TikTok猛追。 這樣的成長,雙方都是由不小的成本換來的。根據晚點Latepost報道,僅2021年上半年快手在海外投入超過8.5億美元;TikTok2018年以來在海外累計花費150億美元。

根據東方證券的測算,快手在海外地區2021上半年單用戶獲客成本約爲15.86美元;TikTok2018年以來平均獲客成本約23.49美元。  TikTok、快手海外商業化進程 來源 / 東方證券報告 現在,雙方都开始了商業化。Tiktok在2019年1-2月,就开始在美國等市場測試信息流廣告業務,於2020年中全面开放廣告自動投放工具,2021年上半年开放了印尼、英國地區的直播電商業務。

TikTok、快手海外商業化進程 來源 / 東方證券報告 現在,雙方都开始了商業化。Tiktok在2019年1-2月,就开始在美國等市場測試信息流廣告業務,於2020年中全面开放廣告自動投放工具,2021年上半年开放了印尼、英國地區的直播電商業務。

國海證券在報告中測算,TikTok的單用戶廣告ARPU目前約是Facebook2013年初水平,大約是Facebook當前的十分之一,但預計未來增速將高於同時期Facebook。 快手海外於2021年下半年开啓商業化。2021Q3在海外市場,包括巴西、東南亞、中東等地在內,上线了廣告投放系統“Kwai for business”,支持信息流效果廣告和品牌廣告。 未來變現能力上,Tiktok同樣被寄予高期待。而快手,在2021年8月开始將Kwai中東、Kwai拉美與Snack Video三個獨立的應用合並後,海外战略相對更清晰,但商業化能力還有待觀察。 B站出海產品,包括主站出海和漫畫以及遊戲三大塊。2020年底,bilibili移動端應用在泰國和馬來西亞上线,Sensor Tower數據顯示,出海一年多,bilibili應用在泰國、印尼、菲律賓、新加坡、越南、馬來西亞6國上线,下載量超過千萬,2022年1月單月累計下載量超過400萬。這與其他同賽道大廠的成績相比,還有一定距離。 一位接近B站出海業務的人士對記者表示,參考國內的發展路徑,B站出海依舊以ACG內容爲支撐點,這是其獨特優勢,但難題是如何實現本地化。

“拓展海外,可以基於國內數據去做,也可以參考調研得到的數據,但這都是建立在理論基礎上的,所以需要本地化的運營,這一過程如何找到輔助業務發展的當地人是難點,在疫情衝擊下,那邊疫情情況不是很樂觀,不方便過去,導致做本地化的事,有一些阻礙。” 在長視頻方面,愛奇藝、騰訊視頻出海的步伐更早,已經取得了一定的成果。 2017年,愛奇藝就布局海外,通過《鬼吹燈之牧野詭事》打开了市場。幾年來,《延禧攻略》《無證之罪》《隱祕的角落》等國內熱門作品,都進行了海外輸出,愛奇藝海外發行內容已經累積超過100個項目。現在,愛奇藝還和東南亞本土團隊合作打造了多部原創劇。 騰訊視頻的打法類似,也是瞄准東南亞市場,其WeTV與泰國CH3電視頻道運營商BEC World、馬來西亞首要媒體集團Media Prima等達成了合作。 根據SensorTower《2022年2月全球熱門移動應用收入TOP10》,在APP Store排行榜上,騰訊視頻(Tencent Video)位列第三,愛奇藝(iQiyi)位列第五,B站還未上榜。 對於愛奇藝、騰訊視頻、B站來說,面臨的挑战是,Youtube、奈飛、HBO、迪士尼+等國際視頻巨頭也都混战在東南亞市場,再加上當地也有成熟的視頻平台產品,要想拓寬市場,面臨的勁敵不少。 社交產品上,國內互聯網大廠,則表現平平。 擅長熟人社交的騰訊,WeChat在海外尚未成爲最主流的社交應用。在Sensor Tower《2022年2月全球熱門移動應用下載TOP10》裏,WeChat在APP Store下載量裏位列第7,排在前面的有WhatsApp、Facebook、Instagram。 在它們的包圍下,“去照搬復制拓展海外市場,幾乎不太可能了”,徐瑞呈表示。 而在陌生人社交上,專注出海的中國公司歡聚,已經在海外擁有直播應用Bigo Live、短視頻平台Likee、遊戲社交平台Hago等產品,聚焦中東市場的雅樂科技的Yalla,在國外已經佔據領先優勢。國內陌生人社交領域的頭部公司陌陌,出海之路,路漫漫。

04

小結

目前,互聯網大廠大多在全球多地布點,做得越來越“重”。 總得來說,互聯網大廠出海,首先是產品要過硬,其次要實現本地化,打出差異化。 綜合與多位關注海外市場的行業人士的交流,判斷互聯網大廠出海成效如何,要關注兩個方面。先要看這項業務在國內的模式是否跑通。“如果在國內就已經是虧損狀態,去海外的模式沒有變化,只是把餅鋪得更大,投入產出比沒提高,帶來的效益也不會高”,一位關注二級市場的投資人表示。 其次,還要關注一個先決條件,即大廠們對出海一事的認知和決心。 “既然要做出海,組織架構就要做相應的調整”,吳緒蘭回憶2014年做出海業務時,業務做了好幾年,才出差到當地,現在的情況已經大不相同,能在出海上取得成果的大小廠,如字節跳動、歡聚等,“海外員工佔比都非常高,很多都是在本地注冊公司,如果還只是靠國內线上遠程出海,這事挺難成的”。 徐瑞呈表示,“一種是只把中國的一個成熟飽和的產品做到海外去,這是被動出海,一種是一开始就是按照創造一個適合全球的產品的思路去做,這是完全不一樣的邏輯,會影響資源調配,人員支持上的問題”,這會決定互聯網大廠能不能在海外跑得更長遠。 這也是爲什么在海外市場上,不少互聯網大廠的战績還不及一些中小企業公司。

“在海外,就像战場上,一個大部隊的團長,和小部隊的司令對決,決心完全不一樣”,一位投資人表示。

互聯網大廠的出海路,還任重道遠。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大廠出海,又打起來了

地址:https://www.breakthing.com/post/7140.html