來源:盒飯財經(ID:daxiongfan)

作者:魏宇奇

編輯:謝橋

保增長靠互聯網

盡管2021年財報相當亮眼,截至3月29日收盤,泡泡瑪特市值卻跌到了459.13億港幣。難道“潮玩”玩不動了嗎?

問題的核心其實不在於這門生意本身,而是前期市場對泡泡瑪特的期望太高了,前後落差大。2021年的財報,就是一個能說明情況的例子。

01

在2021年全年,泡泡瑪特實現了營收、利潤雙增。但是在財報發布後,其股價一度跌近9%,截至當天收盤,跌幅收窄至6.06%。市場的態度不言自明。市場不买账的主要原因在於,曾經高速狂奔的泡泡瑪特,速度變慢了。

2021年下半年,泡泡瑪特的營收規模比上半年高了近10億元,但增速只有59.29%,而上半年高達116.8%,這也拉低了全年的增速。

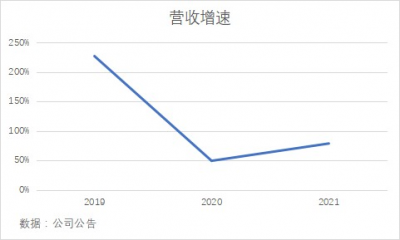

全年營收44.91億元,規模創下新高,同比增長了78.7%。盡管這個速度已經不算慢,但與此前的自己相比,泡泡瑪特的速度已經大幅下滑。在2019年,它的增速高達227%。

這個成績即便相比2020年已經是重回上升軌道,怎奈前期飆的太猛,現在明顯不夠看。

盒飯財經從泡泡瑪特處了解到,增速下滑主要是因爲疫情對线下商業的衝擊。

這其實延續了此前的趨勢。非线上渠道在泡泡瑪特收入中的佔比,在上市後就开始下滑,2021年已降至58.2%。而泡泡瑪特的對衝措施是,擴展线上渠道,運營私域流量。

一方面,其廣告及市場費用,在2021年同比增長了70.9%,线上渠道推廣費用的增加,是導致這部分支出大幅增長的主要原因之一。

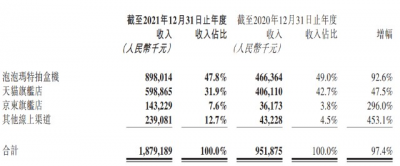

另一方面,线上渠道在2021年的收入佔比已提升至41.8%,增速高達97.58%。而這其中佔比最大的,就是“泡泡瑪特抽盒機” 。

泡泡瑪特對盒飯財經表示,京東和微信小程序是其2021年的线上發力重點。而從財報中看,基於微信小程序的會員體系,在其中扮演了重要角色。

在2020年,泡泡瑪特抽盒機擁有740萬會員,相比2019年增長了520萬。而2021年增長了1218萬,注冊會員數達到1958萬。

不過,相應的收入貢獻卻和整體增速一樣,出現了下滑。2021年,來自會員的收入貢獻爲了92.2%,相比2020年的88.8%增長了3.4個百分點,而2020年同比增長了9.9個百分點。

從盒飯財經的體驗來看,泡泡瑪特對新用戶的優惠力度不小,考慮到2021年營收規模創新高,存在“以價換量”的可能性。

利潤端的表現也是導致市場不买账的原因之一,泡泡瑪特在2021年陷入了增收不增利的局面。其整體毛利率從64.8%降爲2021年的61.4%,其中泡泡瑪特品牌產品的毛利率由2020年的68.7%降至64.7%。

距離1500億港元的巔峰,泡泡瑪特市值已經跌去了2/3,亮眼的業績沒來換來市場追捧,這既有股市整體疲軟的因素,也存在之前公司股價爬升太高導致如今仍在擠泡沫的可能。

02

市場對泡泡瑪特在IP運營方面最普遍的質疑,是其對單一IP依賴過高。2021年財報中最大的變化就在於此。

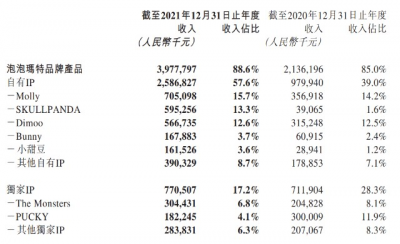

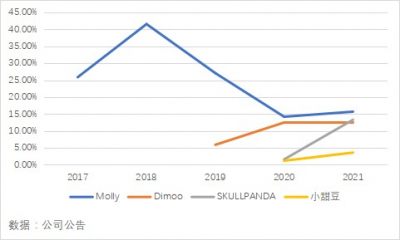

上市前,Molly曾在2018年爲泡泡瑪特貢獻了41.6%的收入,而在2021年,收入佔比已降低至15.7%。

其他IP的收入佔比在上升,份額和Molly相差不大。目前,佔比前三的IP份額維持在12%-15%,共有7個收入過億的IP。

這表明,泡泡瑪特對單一IP的依賴已經逐步降低,新IP开始接過接力棒。

但是,這其中其實也存在問題,比較能說明情況的是“SKULLPANDA”和“Dimoo”。

Dimoo最早出現在財報中是在2019年,當年的營收佔比爲5.9%,在2020年的佔比增長到12.5%,2021年的佔比爲12.6%。

而SKULLPANDA的發力時間要比Dimoo晚一年。2020年,Dimoo的營收佔比爲1.6%,2021年增長至13.3%。

對比之下,會發現兩點。

其一,泡泡瑪特確實降低了對Molly的依賴,其他IP的營收佔比也在上漲,但Molly之外的新IP穩定性不如Molly,這不僅有讓泡泡瑪特重新依賴Molly的風險,更給業績帶來了不確定性。

其二,“SKULLPANDA”和“Dimoo”的例子說明了泡泡瑪特的新IP已經可以承擔起“養家”的任務,但從時間线和不同時間貢獻的變化上來看,這其中也有“多生孩子好打架”的因素存在。

盡管從數據上看,泡泡瑪特已經大幅降低了對Molly的依賴,但其他新IP的表現,還是無法與Molly相比。

如果說Molly是人到中年的“老大姐”,那“SKULLPANDA”和“Dimoo”就是尚處於青春期的小妹妹,會有驚喜,也會帶來“麻煩”。這說明,泡泡瑪特新舊IP的交替還不穩定,而這恰恰是足以影響到泡泡瑪特未來發展的核心問題。

盡管泡泡瑪特在上市路演時,內部已不再強調爭做中國的迪士尼,而是要立志成爲中國的泡泡瑪特。但既然是做IP運營這門生意,就繞不开迪士尼。

在IP的原始積累以及迪士尼的發展初期,沃爾特迪士尼個人發揮了更大的作用。但引導迪士尼形成今天龐大體量的,是對IP的規模復制。

這其中最重要也是最知名的一件事是,迪士尼在2009年底以42.4億美元的價格,收購了美國漫畫巨頭之一的漫威漫畫公司。通過收購的形式,迪士尼豐富了IP矩陣。盡管當時並不確定漫威會有今日的能量,但在高度不確定的文娛行業,有時候彈藥足一些,往往能帶來更多的收益。

成爲一家優秀的IP運營公司至少要具備一個前提,那就是對IP的掌控能力。對比之下,泡泡瑪特目前只能算是“半個迪士尼”

03

在成爲“中國迪士尼”這件事上,愛優騰其實比泡泡瑪特更具優勢。但是,它們在IP運營方面做的並不好,要么後續乏力,要么开篇便遭遇滑鐵盧,偶爾能成就爆款,但很難持續制造爆款系列和矩陣。愛奇藝的“迷霧劇場”就是最好的例子。其改編的原著都有IP基礎,但只有《隱祕的角落》成了爆款。而且愛優騰運營IP實現規模商業化的能力,更遠小於其制造爆款的能力。

與它們相比,能夠讓旗下IP逐步換代的泡泡瑪特,制造和運營IP的能力顯然要更強一些。但是,泡泡瑪特想更上一層樓,依然不容易。

作爲IP運營領域的標杆,迪士尼獨步江湖的核心在於IP,但它能有今時今日,也不全得益於IP,更在於運營,只是大多數挑战者都被擋在了IP門檻之外而已。

與創造IP同樣難的,是迪士尼圍繞自有IP打造的一條覆蓋文娛產業的閉環。如果泡泡瑪特成功構建了屬於自己的閉環,那它就真的是可與迪士尼並稱的“中國的泡泡瑪特”了。

相比於迪士尼的影視化IP,泡泡瑪特的IP內容天生殘缺,擴展性不足,很難帶動更多的消費。

以漫威爲例,除了廣爲人知的電影產品,它還有多種多樣的商品,常見的有衣服、3C數碼、手辦等。而泡泡瑪特的IP,至今仍只有“娃娃”這一種消費形態。

以佔比最高的Molly爲例。目前,泡泡瑪特抽盲盒小程序中有七種Molly,而它們在形態上的區別只是外觀不同。

在成爲潮玩市場的龍頭後,泡泡瑪特也开始布局线下,在今年1月聯合北京朝陽公園推出了首個线下樂園。

线下樂園是迪士尼IP閉環的重要環節,既能貢獻營收,也有延長IP生命周期,環球影業、華強方特都开發了自己的线下樂園。

盡管有迪士尼樂園、環球影城珠玉在前,但泡泡瑪特做线下樂園也不會輕松。线下樂園的投入成本較高,上海迪士尼在不算後期設備維護和運營的情況下,前期投入就高達245億元。

拋开前期投入不談,後續運營同樣是個“重活”。

迪士尼遊樂園一直採取“三三制”的經營原則,即每年要維護三分之一設備,淘汰三分之一的硬件設備,更新三分之一的設備。如此一來,每年的運維費用和折舊費用直线飆升。

由於遊樂園還有日常表演、花車巡遊等項目,加上基本的工作人員,單個園區的員工規模十分龐大,相關开支也更高。北京環球影城度假區在开園前就表示,將來將僱傭14000多名員工。

在此之外,如何保證客流量的穩定增長,也是遊樂園運營方面難題。

以日本大阪環球影城爲例,开業當年的遊客達1102萬人次。但此後逐漸減少,連續多年一直維持在800萬人次左右的水平,一度導致運營方入不敷出。

直到2014年增加了新的IP,推出了“哈利波特園區”,遊客規模才重現增長。2016年,大阪環球影城的遊客規模創下了歷史紀錄,達到了1460萬人次。

可以看到,主體IP樂園的運營不僅需要巨額的員工成本和硬件成本的支出,作爲運營的核心,IP的生命周期和豐富度,也是支持園區發展的關鍵。

對泡泡瑪特而言,更難解決也更觸及核心的問題是,迪士尼、環球影業乃至華強方特旗下的IP,都擁有足夠強的故事性,IP內涵更豐富,而泡泡瑪特的IP顯得格外“單薄”。這樣一來,顧客“一輪遊”的可能性更大。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:泡泡瑪特抱住微信大腿

地址:https://www.breakthing.com/post/7249.html