保觀 | 聚焦保險創新

近年來,中國的醫療健康市場正處於不斷的改革和創新的高質量發展階段,根據弗若斯特沙利文數據顯示,中國技術賦能醫療健康解決方案市場規模由2020年的人民幣5038億元增加至2022年的人民幣7331億元,估計將於2026年達到人民幣19749億元,市場前景巨大。

伴隨着社會老齡化的情況加劇,以及疫情期間對线上化診療的需求倒逼,健康醫療信息化的節奏不斷加快,當中湧現出了大批優秀的健康醫療科技公司。這些企業在不斷壯大自身業務發展的同時,也在與資本市場進行深度融合。當前,科技與資本在醫療健康產業的格局重塑中現狀如何?哪些企業具備高增長潛力?未來大健康IPO進程趨勢如何?本文將以第三方的視角一探究竟。

01

2023年年中,哪些大健康科技公司上市了?

截至2023年6月期間,據前瞻產業研究院的不完全統計顯示,共有26家健康醫療大數據企業成功上市。

以板塊分布來看,創業板、主板、中小板、北交所和科創板,分別吸納了12家、3家、2家、1家、1家上市企業,港股上市企業6家,美國上市企業1家。隨着港交所對生物科技公司的上市放开,港股已逐漸成了近年來健康科技企業上市的頭部選擇。

從細分領域來看,位於中遊的健康醫療大數據管理及應用領域,是上市的最大貢獻領域,共有14家公司上市。貢獻第二大的細分領域是位於上遊的健康醫療數據採集基礎設施建設領域,共有8家公司成功上市。可見面向場景化醫療需求,开展數據的採集應用是近年來資本市場的主要發力方向。

圖1.2023年中國健康醫療大數據產業上市公司匯總(1/2)

圖2.2023年中國健康醫療大數據產業上市公司匯總(2/2)

02

典型上市企業解析

面向特定場景的健康醫療大數據應用,近兩年來湧現出了一部分代表性的上市企業,如藥批巨頭藥師幫、深耕特效藥品的思派健康等等,盡管上述企業截至上市前尚未實現真正盈利,但憑借其商業模式以及背後的資本支持,已然在港股成功登陸。

下半年,依然有不少的健康科技企業尋求赴港上市,涵蓋醫療資源的整合方以及診療平台等等類型。

對於這些企業,誰能看到明天的太陽,誰又能沐浴到資本的暖陽,我們將一一進行刨析。

成功上市企業盤點

藥品B2B巨頭-藥師幫。2023年6月28日, 院外數字化醫藥產業服務平台藥師幫登陸港交所,發行價爲20港元/股,截至7月2日,股價爲20.30港元,總市值超128億港元。

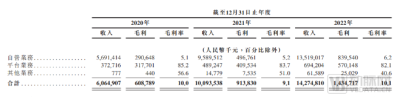

過去幾年,互聯網深入滲透醫療服務體系,藥師幫也在這一過程中獲得快速發展,2020年、2021年、2022年公司分別實現60.6億元、100.9億元和142.7億元收入,遠超當年上市前的京東健康。然而,盡管收入已達到年復合增長率53.4%,藥師幫尚未實現盈利。

招股說明書數據顯示,藥師幫自營業務在貢獻了絕大部分收入的同時,也產生了90%左右的銷售成本。2020年、2021年、2022年,自營業務的毛利率分別爲5.1%、5.2%與6.2%;而收入貢獻較小的平台業務毛利率則高達80%以上。綜合來看,藥師幫的整體毛利率保持在10%左右,仍有提升空間。

圖3.藥師幫業務板塊毛利情況(招股說明書)

自營業務方面,藥師幫在2022年末已經覆蓋了下遊超過52.7萬家終端用戶,其中包含35.4萬家藥店和17.3萬家基層醫療機構,每個月還有30.8萬的活躍买家。而截至2022年末,中國一共有59.8萬家藥店和98.5萬家基層醫療機構,強大的市場佔有率使得藥師幫在供給渠道和數據挖掘方面擁有了天然優勢。

平台業務方面,藥師幫早在成立之初便开始對院外醫藥流通進行技術賦能。通過搭建的數字化平台,自行研發“雲商通”、“掌店易”、“藥夥伴”等一體化數字工具,幫助藥企更高效地實現市場擴張和明星產品的挖掘。不可否認,藥師幫受到了一級市場的高度認可,其投資機構涵蓋醫藥產業巨頭復星醫藥、互聯網產業龍頭百度、小米系的順爲資本以及世界頂級對衝基金老虎基金等機構。這些互聯網+醫藥產業背景有望在後期藥品批發渠道拓展、平台技術研發方面提供相應的孵化支持。

相對而言,藥師幫選擇了重資產+重科技模式,其平台級數字化服務爲藥師幫在已然成熟的2B藥品服務領域建立了又一條護城河。

藥品支付方案集成方-思派健康。在經歷兩次交表失敗後,思派健康於12月23日在港交所主板掛牌上市,發行價爲18.6港元/股,截至7月2日,股價已跌至7.5港元。

思派健康成立於2014年,主營業務分爲三大塊:藥事福利管理業務(PBM)、腫瘤臨牀試驗現場管理組織(SMO)和健康保險服務。

思派健康的業務邏輯並不復雜,與圓心科技相似,屬於當前醫療健康企業通用的“醫、藥、險”模式。

招股說明書顯示,在三大業務板塊中,思派健康主營的特藥藥房業務在2019年、2020年及2021年營收構成中佔比分別爲83.1%、91.9%及90.29%,但該項業務受制於利潤空間固定,經營成本較高,整體盈利質量較低,毛利率不足6%。

而與之相對比,2020年,同樣賣藥的老百姓、一心堂的毛利率分別爲32.06%、36.43%。而SMO和健康保險兩項業務同樣面臨較大競爭壓力,縱使背靠騰訊等資本支持,可以通過微信、騰訊支付等渠道引流,但因爲業務的盈利模式、市場的飽和性競爭等因素仍無法在短期內實現較大的突破。

在研發投入方面,2019-2021年,思派健康的研發支出分別爲2485萬元、4574.3萬元、5920.7萬元,佔總營收比由2019年的2.4%降至2021年的1.7%。這也使得思派健康的科技屬性飽受市場質疑,畢竟資本市場只會爲有盈利性以及核心競爭力的公司买單。

對比來看,思派健康着重在特藥領域進行深耕,其重資源的業務模式在藥品集採的背景下上升空間相對有限。

“預備役”上市企業

下半年,深耕醫療健康領域的科技企業們也正相繼遞交IPO招股書,意欲再次向資本市場發起衝擊。站在港交所門前的中國醫療科技企業,也將面臨着證明自己營利性的考驗。

盤點等待上市的企業,其中不乏醫療資源的強勢整合方。以頭部代表健康之路爲例,2023年6月13日,來自福建的健康之路向港交所遞交招股書,擬在香港主板IPO上市。

健康之路平台服務於健康就醫需求,已與個人用戶、醫生、醫院科室等建立了協同效應,形成了良性循環。根據資料顯示,截至2022年12月31日,公司平台注冊的個人用戶達1.712億名,注冊醫生達83.32萬名,連接醫院11,524家。健康之路從2015年开始啓動ToB業務以來,相關合作企業及機構客戶達567家。

招股書顯示,在過去的2020年、2021年和2022年三個財政年度,健康之路的營業收入分別爲人民幣1.87億、4.31億和5.69億元,相應的淨利潤分別爲人民幣-0.65億、-1.55億和-2.56億元。

除了資源整合方外,也有方舟雲康這類具備專業屬性的在线慢病管理平台遞表。2022年,方舟雲康以平均月活躍用戶計成爲中國最大的在线慢病管理平台。招股說明書顯示,公司开展的業務專注於慢病管理,以滿足如高血壓、心血管等慢病患者的需求。

數據顯示,方舟雲康的付費用戶由2020年的約200萬名增至2022年的390萬名。公司綜合醫療服務的付費用戶數量於2021年至2022年增長53.4%;公司在线零售藥店服務的付費用戶數量於於2021年至2022年增長58.3%。

財務方面,2020年、2021年及2022年度,該公司的收入分別爲人民幣約11.6億元、17.59億元及22.04億元。同期,公司虧損逐年增加,年內虧損分別爲人民幣約9002.4萬元、3.04億元及3.83億元。

03

大健康行業的資本化趨勢展望

如今越來越多聚焦醫療健康行業的玩家對上市趨之若鶩。展望大健康行業的資本化趨勢,如何在同質化競爭中脫穎而出,增加營利性水平,提高核心競爭力,將成爲制勝的關鍵。

醫療健康服務同質化嚴重,導致上市之路競爭加劇。醫療健康服務是大健康行業裏民營企業爲數不多可以參與的領域,近年來深受市場和資本關注,但由於准入門檻相對不高,商業邏輯簡單,因此普遍面臨同質化壓力。加之集採的推進擠壓利潤,藥佔比逐年降低,使得同質類產品研發失去動力,上市之路呈現紅海式競爭。

上市健康科技企業普遍增收不增利。根據第三方機構保險一哥對各家健康科技公司的盈利評估,2022年9家健康科技公司累計營收1082億,累計虧損573億,2022年,僅有京東健康一家盈利,剩余企業虧損合計超80億。多年累計下來,僅有美年健康一家企業實現了盈利。

增收不增利的現狀不免人讓人擔憂,熱錢燒完後,健康科技公司的盈利前景仍然是個未知之數。

圖4.上市健康科技企業的營利性盤點

資本市場更看好具備核心競爭力的高毛利潤產業。近些年來,不少上市的互聯網醫療企業,面臨着上市後估值縮水的挑战。由於一級市場與二級市場出現估值倒掛、上市出現破發,導致多家互聯網醫療企業上市受阻。上市後能否被二級市場持續看好,仍要看健康科技企業是否真的具備商業備盈利能力及核心競爭力。

打鐵還需自身硬,筆者衷心期待期待越來越多的中國醫療科技企業挖掘數字化價值,引領行業浪潮,被市場、被資本所青睞。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023過半,回看健康科技公司的上市之路

地址:https://www.breakthing.com/post/76369.html