來源 | 東哥解讀電商

作者 | 金珊

耗時一年多,三度遞表港交所,運動科技第一股Keep(股票代碼3650)終於成功上市了。

爲了衝擊上市,Keep似乎在估值方面也做出了妥協。在此前多輪融資當中,Keep的每股價格一路走高,最近兩輪的價格分別爲4.1美元和5.2美元。發行價已經下滑到3.7美元。

上市首日Keep在資本市場的表現“高开低走”,已經徘徊在破發邊緣。Keep的开盤價爲30.3港元,相比於發行價28.92港元高漲了4.77%。但隨着交易進行,第二日收盤價最終下滑到28.9港元,已經低於發行價。總市值最終也停留在152億港元(約19億美元)。

最近兩年,互聯網公司的股價萎靡,也並不是上市的最好時機。Keep是近兩年以來首個成功掛牌上市的互聯網企業。資本市場也並不活躍,首日的成交量僅189萬股。

比起外界的環境,歷經艱險在資本市場上市的Keep,或許更應該關注自身的盈利和業務。“上岸”後的Keep還能講出新的故事嗎?

盈利困局

互聯網增量放緩,投資者和企業都更注重自身造血能力。在這方面,Keep和它對標的企業Peloton都還沒有講通盈利故事。成立9年,先後獲得8輪融資,Keep還處在虧損的怪圈中。

招股書顯示,2019年到2022年Keep營收分別爲6.6億元、11.1億元、16.2億元、22.1億元,同比增長了67%、46%、37%。年度虧損分別達到了7.4億元、22.4億元、29.1億元、1.0億元,分別佔營收比例的111%、203%、180%、5%。

造成虧損的主要原因是Keep巨額的銷售及營銷开支。2019年到2022年,這項費用佔總營收的比例達到了45%、27%、59%、29%。2022年全年接近盈利的主要原因也是大幅收窄了營銷投入。

重金投入下Keep的月活並不穩定,獲客成本持續走高。2021年平均每位新用戶的獲客成本達到207元,是疫情期間2020年的5倍多,2022年的獲客成本達到318元。今年Q1,Keep的平均月活用戶數達到2626萬,同比回到23%。

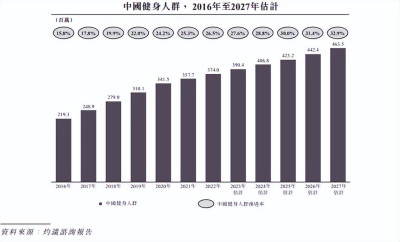

月活用戶的不穩定,依賴營銷的大背景是,中國的健身人群相對是少數。灼識咨詢報告顯示,2022年中國健身人群滲透率爲26.5%,而美國爲47.8%,歐洲爲42.5%。

對Keep而言更致命的是,B站、小紅書、抖音等各個平台的大部分健身內容是免費的,不需要用戶付費購买。在這些平台上,用戶還可以彈幕互動,天然具有社區的氛圍。畢竟Keep每年也需要支付費用去購买這些健身達人的視頻放到平台。

達人自身的號召力可能比綜合型平台更大。以在疫情期間走紅的劉畊宏爲例,目前全網粉絲達到了7000萬。據了解,去年5月人氣巔峰時刻,累計場觀達到4.2億,在线峰值達到400萬。受粉絲歡迎的同樣還有帕梅拉、歐陽春曉、韓小四、周六野。整體活躍於達人視頻上的跟練用戶可能不亞於Keep本身。

我們從幾位愛好健身的人士了解到,Keep的月活不穩定可能存在的原因。一位Keep的用戶表示,自己已經有段時間沒有打开Keep了,之前主要是用來做瑜伽和跑步等基礎的運動。主要是選擇一些免費課程,不充會員,也不在運動方面氪金。喜歡嘗試新鮮事物的她,最近又开始練習八段錦。

在剛剛健身幾個月的小王看來,自己的主要需求是增肌。在他看來,Keep上的課程比較適合燃脂減肥的人群。缺少器械讓健身效果大打折扣,“在家做100個俯臥撐也不及在健身房臥推10個65kg槓鈴。”不用購置器械,隨用隨走的健身房更能滿足他的需求。

商業化“四處出擊”

運動健身的人群規模在不斷增長,市場的空間很大,但實際愿意爲之付費的人群比例低。渴求商業化的Keep只能四處出擊,對平台上的用戶开展變現。會員付費的增長率下滑,賣運動產品、建立线下門店、設置虛擬賽事、和大IP聯名制作獎牌...營收增速放緩下的Keep很難找到穩定變現方式。

Keep的主要營收來源三部分。2022年總收入22.1億元。自有品牌運動產品收入11.4億元,佔比51.4%;會員訂閱及线上付費內容8.9億元,佔比40.4%。廣告及其他營收1.8億元,佔比8.2%。這幾項業務連續幾年的同比增速都處在下滑當中。Keep缺少新的增長引擎。

僅靠健身幹貨和內容的會員制,遇到了瓶頸。Keep曾經規劃,產品要成爲中國版的耐克。Keep也在通過賣健身周邊產品來增加收入,銷售額最高的有Keep手環、智能單車、瑜伽墊等等。這些產品的毛利率比較低,同時使用時間長,復購率也低,難以維持高增長。

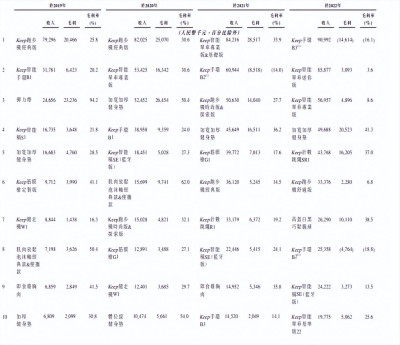

Keep跑步機經典版在2019年和2020年是銷售榜首,但在2021年銷售額下滑一半,2022年跌出前十。跑步機本身更換時間比較長,也是受益於疫情居家健身的紅利。也側面印證了產品只局限於自己的用戶,無法出圈。在外部的運動品牌中面臨的競爭壓力大。

值得注意的是,一些產品的毛利率爲負。Keep稱主要是新款出現後,會對老款進行折扣,這也讓本就不高的毛利率雪上加霜。以Keep手環B3這款產品爲例。2021年沒有進行打折銷售,全年銷售額爲1452萬元,毛利率爲14.1%。在2022年打折後,產品躍升銷售榜首,全年銷售額達到9099萬元,毛利率爲-16.1%。

僅僅一年,銷售額差距變化巨大。一方面用戶可能會覺得產品不保值,購买的積極性下降,會等降價時再去購入。另一方面價格體系不穩定,不利於Keep整體的產品調性。

虛擬獎牌讓Keep成功出圈。有博主在社交平台發文稱,沒想到屢次嘗試商業化未果的Keep在聯名獎牌上大賺5億。不少用戶曬出自己參與的虛擬賽事得到的獎牌照片,進行打卡。

賽事的參與門檻低,再花費幾十的費用,可以很輕松獲得一塊獎牌。甚至不少用戶买獎牌就和买泡泡瑪特一樣,不斷收集。同時和曬人魚线相比,曬獎牌的成本顯然更低,產品也能增加健身小白的成就感。但這些產品在火了一段時間後,也逐漸回歸沉寂。

Keep也在线下开設了門店,用低價體驗課吸引用戶健身。同事线下也有樂客、超級猩猩等已經發展成熟的連鎖品牌。據悉,在Keep上調課程價格之後,线下的客流出現了下滑。探索线下的方式並不順利。

寫在結尾

Keep做會員付費、廣告,也做運動產品。市場也有觀點認爲不能單純以互聯網平台的角度去看待。但無論平台還是品牌,Keep在增長和盈利方面,都很難說服市場。好在運動健身有很大的空間,Keep還有時間不斷試錯。Keep在商業化的道路上還需要繼續堅持。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Keep股價破發,比減肥還難的是變現

地址:https://www.breakthing.com/post/77632.html