| 還有誰? |

文/依光流

今年Q1我們預測這一年內二遊战事會無比慘烈,如今Q2走完,第一批上陣的二遊新品已經有了結果。

01

過去這個季度裏,二遊市場迎來一波小高潮,不過這個節點並非在五一假期,而是6月。整個五一只有一款重量級二遊上线,也就是米哈遊的《崩壞:星穹鐵道》,而且星鐵是在4月強勢起宣,月底上线,依靠後續熱度覆蓋了整個五一檔期,不僅在二遊賽道,連同期的傳統遊戲都被它壓過一籌。

這款產品先後兩度衝上App Store暢銷榜首,根據第三方數據估算,其4月流水在12億以上,5月流水在35億以上。它的總體攻勢,可以說只能用“碾壓”二字形容。

這款產品先後兩度衝上App Store暢銷榜首,根據第三方數據估算,其4月流水在12億以上,5月流水在35億以上。它的總體攻勢,可以說只能用“碾壓”二字形容。  而二遊扎堆的小高潮則完全避开了米哈遊的強勢檔期,包括深藍互動的《重返未來:1999》、騰訊的《白夜極光》、紫龍的《第七史詩》等有潛力的產品在內,都選擇了6月上线(其中1999在5月最後一天公測,也算是有意錯开5月檔期)。 今年以來不斷有二遊廠商和我們吐槽沒有合適的檔期可選,顯然,避开重量級大作是基本策略,避开流量枯竭的節點更是重中之重,只不過上半年最合適的五一檔已經不是一般產品能覬覦的,因此才造成了扎堆6月的現象。 6月二遊潮當中,《重返未來:1999》無疑是表現最好的一款,最高暢銷成績來到App Store 第三位。根據七麥數據,這款遊戲前兩天在總流水在4000萬左右,業內也有傳言稱這款產品首日流水達到2700萬。在我看來,它有可能是今年二遊新品裏起步高度僅次於星鐵的產品。

而二遊扎堆的小高潮則完全避开了米哈遊的強勢檔期,包括深藍互動的《重返未來:1999》、騰訊的《白夜極光》、紫龍的《第七史詩》等有潛力的產品在內,都選擇了6月上线(其中1999在5月最後一天公測,也算是有意錯开5月檔期)。 今年以來不斷有二遊廠商和我們吐槽沒有合適的檔期可選,顯然,避开重量級大作是基本策略,避开流量枯竭的節點更是重中之重,只不過上半年最合適的五一檔已經不是一般產品能覬覦的,因此才造成了扎堆6月的現象。 6月二遊潮當中,《重返未來:1999》無疑是表現最好的一款,最高暢銷成績來到App Store 第三位。根據七麥數據,這款遊戲前兩天在總流水在4000萬左右,業內也有傳言稱這款產品首日流水達到2700萬。在我看來,它有可能是今年二遊新品裏起步高度僅次於星鐵的產品。  此外,許多人想不到的是紫龍發行的《第七史詩》首日闖進了App Store暢銷榜前十,位列第九,有業內人士估測,其首日流水應在1000萬以上。另外騰訊發行的《白夜極光》略微遜色,公測最高暢銷成績爲暢銷榜26位,首日流水據說在600萬上下。

此外,許多人想不到的是紫龍發行的《第七史詩》首日闖進了App Store暢銷榜前十,位列第九,有業內人士估測,其首日流水應在1000萬以上。另外騰訊發行的《白夜極光》略微遜色,公測最高暢銷成績爲暢銷榜26位,首日流水據說在600萬上下。  除了這些有來頭的二遊新品,其余產品的表現和聲量都不盡人意,比如艾希可洛推出的《環形旅社》首日最高排行達到App Store暢銷第108位,在免費榜上也沒能取得太亮眼的表現。 不得不說,在2023第一批二遊拼殺的战場上,多數中小型產品形如草芥。

除了這些有來頭的二遊新品,其余產品的表現和聲量都不盡人意,比如艾希可洛推出的《環形旅社》首日最高排行達到App Store暢銷第108位,在免費榜上也沒能取得太亮眼的表現。 不得不說,在2023第一批二遊拼殺的战場上,多數中小型產品形如草芥。

02

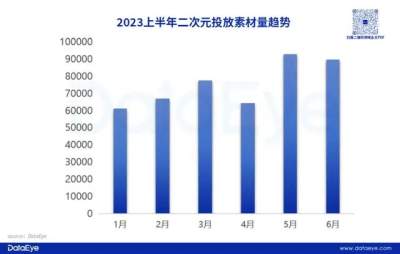

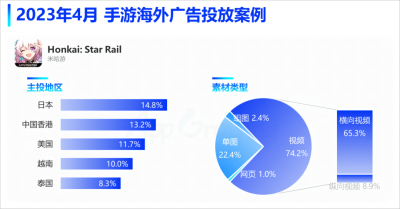

這場混战中,二遊市場的生存規則也充分暴露了出來,即:頭部產品越來越重視买量。 一方面,敢在上半年上线的產品,多數都是背靠足量資源,或者本身產品底子十足的遊戲。另一方面,二遊高門檻帶來的高競爭決定了,越是頭部的產品,每一次出手都更加求穩。 根據DataEye的統計,今年上半年二遊廣告投放趨勢增加,米哈遊用旗艦規格對待星鐵,深藍互動投入2億推廣1999,騰訊在白夜極光的推廣策略上也重視流量,紫龍的第七史詩也是精於买量運作的案例,其中1999公測單日素材量就接近1.6萬組。 而米哈遊在买量這條路上更加堅定,根據AppGrowing國際版4月份的數據,星鐵空降Google Play投放榜第二,它採取“全球通投”的方式,覆蓋日本、中國香港、美國、越南以及泰國等諸多地區。

而米哈遊在买量這條路上更加堅定,根據AppGrowing國際版4月份的數據,星鐵空降Google Play投放榜第二,它採取“全球通投”的方式,覆蓋日本、中國香港、美國、越南以及泰國等諸多地區。  對於大廠來說,买量是個可以滾雪球,並且能越滾越大的模式。早年二遊依賴於口碑自傳播,後來多數二遊廠商將這條傳播鏈擴展到內容營銷領域,甚至有產品會用內容運營的思路,在產品未上线時就开始做營銷。 而如今,大體量產品、大規模資金、大面積买量的操作,可以說對上述小本經營、小規模運作的模式,是具備完全碾壓效果的。延伸來看,野心越大的二遊,就越需要卷买量,否則可能都無法破圈,而中小體量二遊在羽翼豐滿之前,勢必會面對這些大型操盤手的摧殘。 舉個具體的例子,今年星鐵上线以後,有剛好在測試期的二遊產品,數據直接呈現了斷崖式下滑,相當於“大家突然就不玩了”。

對於大廠來說,买量是個可以滾雪球,並且能越滾越大的模式。早年二遊依賴於口碑自傳播,後來多數二遊廠商將這條傳播鏈擴展到內容營銷領域,甚至有產品會用內容運營的思路,在產品未上线時就开始做營銷。 而如今,大體量產品、大規模資金、大面積买量的操作,可以說對上述小本經營、小規模運作的模式,是具備完全碾壓效果的。延伸來看,野心越大的二遊,就越需要卷买量,否則可能都無法破圈,而中小體量二遊在羽翼豐滿之前,勢必會面對這些大型操盤手的摧殘。 舉個具體的例子,今年星鐵上线以後,有剛好在測試期的二遊產品,數據直接呈現了斷崖式下滑,相當於“大家突然就不玩了”。 03

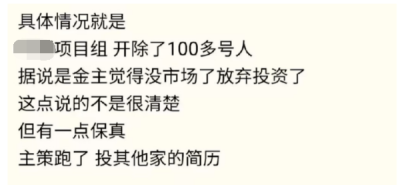

相比較測試數據被影響的情況,裁員、縮編和砍項目的風聲,也在今年Q2的二遊圈裏集中爆發了一波。 比如廣州某工作室裁員230人,被傳裁員300人;廣州某二遊研發商常規人事變動,被傳核心項目裁掉100人;上海某知名廠商,被傳新項目內部降級等等。二遊廠商每每有風吹草動,多多少少都會被傳言放大。  此傳言已被闢謠 不難理解很多業內人士乃至玩家的擔心,畢竟遊戲行業還沒完全緩過來,裁員潮、砍項目都不是稀罕事。只不過,二遊賽道內卷更厲害,競爭壓力更大,在去年也有過大量上线產品被砍、在研項目夭折的慘痛經歷。 事實上,今年依舊有項目被叫停,比如前兩天西山居旗下《彼界》因爲測試不達用戶預期被關停。可見在一部分產品取得先發優勢的情況下,哪怕是有研發積累,有資金積累的大廠,對待二次元賽道的態度也會面臨更多挑战,而在已經有產品佔據頭部的細分賽道當中,玩家對於其他競品的態度也會更加嚴苛。 不難預見,與《彼界》類似的情況,還會伴隨二遊賽道很長的時間。

此傳言已被闢謠 不難理解很多業內人士乃至玩家的擔心,畢竟遊戲行業還沒完全緩過來,裁員潮、砍項目都不是稀罕事。只不過,二遊賽道內卷更厲害,競爭壓力更大,在去年也有過大量上线產品被砍、在研項目夭折的慘痛經歷。 事實上,今年依舊有項目被叫停,比如前兩天西山居旗下《彼界》因爲測試不達用戶預期被關停。可見在一部分產品取得先發優勢的情況下,哪怕是有研發積累,有資金積累的大廠,對待二次元賽道的態度也會面臨更多挑战,而在已經有產品佔據頭部的細分賽道當中,玩家對於其他競品的態度也會更加嚴苛。 不難預見,與《彼界》類似的情況,還會伴隨二遊賽道很長的時間。

04

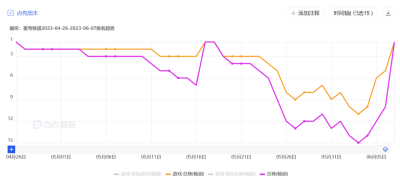

而二遊賽道能否讓衆人重拾信心,很大程度取決於這個賽道能否多點开花。換句話說,就是短期內要看下半年二遊的表現,長期內要看上半年成功二遊的持久力。 對於後一點,我是存在擔憂的。僅從榜單來看,上半年二遊大多數都是高开低走,星鐵依托超大用戶體量,還是在6月份以後進入周期性下滑階段,暢銷排名來到最低23位,與頭一個月穩居Top 3的態勢差距不小。  1999的表現也讓人心懸,上线以來除了6月中旬重回暢銷15位以外,後續成績下滑明顯,進入7月最高排名已經在30位开外,最低排名則是105位。除了榜單壓力,這期間1999也面臨不少運營層面的挑战,很難讓我不擔心它的長线穩定性。

1999的表現也讓人心懸,上线以來除了6月中旬重回暢銷15位以外,後續成績下滑明顯,進入7月最高排名已經在30位开外,最低排名則是105位。除了榜單壓力,這期間1999也面臨不少運營層面的挑战,很難讓我不擔心它的長线穩定性。  從穩定性來看,第七史詩反而是表現不錯的,盡管它在上线以來暢銷排名也下滑了不少,但下限還沒有突破50位。而白夜極光更讓人惋惜,這款產品在海外拿過不俗的成績,可如今一直徘徊在國內暢銷榜中下遊(26~159位以內波動)。

從穩定性來看,第七史詩反而是表現不錯的,盡管它在上线以來暢銷排名也下滑了不少,但下限還沒有突破50位。而白夜極光更讓人惋惜,這款產品在海外拿過不俗的成績,可如今一直徘徊在國內暢銷榜中下遊(26~159位以內波動)。

考慮到二次元遊戲強勢期等於新卡上线期,榜單走勢基本都會大幅度波動,這些產品的長线表現或許還會有亮點,在這裏我們暫且不做論斷,那么重點還是下半年產品的表現。

05

今年Q2其實有很多重點產品把檔期定在了下半年,比如7月20號西山居的另一款二遊《塵白禁區》,8月3日悠星代理的《蔚藍檔案》等。其中《塵白禁區》是比較有看點的產品之一,尤其是幾輪測試和優化下來,這款產品吸收了很多玩家的建議,變化越來越大,盡管選擇的玩法有些挑用戶,但產品底子屬於非常好的一檔,潛力不俗。  至於《蔚藍檔案》我們已經寫文章誇過很多次了,葡萄君的確非常喜歡這款作品,一度將它當做“老二次元的歸宿”型作品,它不一定开局就火出圈或者暢銷成績爆炸,但它一定能吸引一大批有愛的用戶,陪着他們走很長的路。

至於《蔚藍檔案》我們已經寫文章誇過很多次了,葡萄君的確非常喜歡這款作品,一度將它當做“老二次元的歸宿”型作品,它不一定开局就火出圈或者暢銷成績爆炸,但它一定能吸引一大批有愛的用戶,陪着他們走很長的路。

另外有一些測試中產品也表現出不小的潛力,比如創夢天地的《卡拉比丘》。這款產品沒有走傳統二次元手遊的老路,而是選擇主要依托PC端,做競技類產品,走長线積累的路线。不得不說,這個方向競爭還不多,加之這款遊戲賣點獨特(紙片人),硬是做出了屬於自己的差異化。也有業內人士認爲,如今二次元賽道裏,放眼長线的策略成功的概率可能更大,《卡拉比丘》顯然屬於這一類遊戲。

如同今年上半年各家不得不避开星鐵的風頭,放棄五一檔期,下半年依然會存在產品太多、流量不夠的情況。而更嚴峻的問題是,即便流量充足,玩家的口袋也是有限的,已經佔據先發優勢的二遊,在玩家的口袋溢出來之前,勢必會喫下絕大多數的流動資金。能熬到玩家买單的產品,才有長线的盼頭。 最後還有目標受衆更泛一些的產品如《妖精的尾巴:激鬥》《七人傳奇:光與暗之交战》《納薩力克之王》,甚至是《冒險島:楓之傳說》《二之國:交錯世界》等等,他們大都不會與核二圈層直接碰面,更多還是參與到大盤的流量競爭中。

如同今年上半年各家不得不避开星鐵的風頭,放棄五一檔期,下半年依然會存在產品太多、流量不夠的情況。而更嚴峻的問題是,即便流量充足,玩家的口袋也是有限的,已經佔據先發優勢的二遊,在玩家的口袋溢出來之前,勢必會喫下絕大多數的流動資金。能熬到玩家买單的產品,才有長线的盼頭。 最後還有目標受衆更泛一些的產品如《妖精的尾巴:激鬥》《七人傳奇:光與暗之交战》《納薩力克之王》,甚至是《冒險島:楓之傳說》《二之國:交錯世界》等等,他們大都不會與核二圈層直接碰面,更多還是參與到大盤的流量競爭中。  能判斷的是,下半年沒有了星鐵這種巨頭級別的新玩家,新二遊的上线檔期相對寬裕了一些,不過巨頭們更新時卷走的蛋糕還是那么多,壓力只是換了一種形式存在而已。這裏我只希望有更多的產品能頂住壓力,收獲成功。

能判斷的是,下半年沒有了星鐵這種巨頭級別的新玩家,新二遊的上线檔期相對寬裕了一些,不過巨頭們更新時卷走的蛋糕還是那么多,壓力只是換了一種形式存在而已。這裏我只希望有更多的產品能頂住壓力,收獲成功。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年二遊成績單:有人月入超30億,有人光速退場

地址:https://www.breakthing.com/post/78546.html