作者/星空下的滷煮

編輯/菠菜的星空

排版/星空下的胡蘿卜

今年以來國內創新藥行業一直略顯低迷,年內版塊不僅整體跌幅跑輸醫藥版塊和大盤,$百濟神州(HK|06160)$和$藥明生物(HK|02269)$這樣的明星龍頭也頻頻受挫。

不過7月4日卻突然傳來好消息,國家醫保局發布了對《談判藥品續約規則》《非獨家藥品競價規則》公开徵求意見的文件。在這版意見稿中,最重要的變化是對創新藥續約的價格降幅進行了調整,整體上更加溫和穩定。

這無疑是給生物醫藥板塊打了一針強心劑。

二級市場迅速給出回應,囊括不少純正Biotech(生物技術,這裏指真正意義上的創新藥研發爲核心技術的公司)標的的港股創新藥ETF當天上漲5.12%。A股相關概念股也多掀起浪潮,百濟神州和貝達藥業(300558)盤中最高漲了超過十個點,不少券商更是第一時間解讀起了這次醫保支付端的重大變化。

港股創新藥ETF K线圖 來源:同花順iFinD,筆者整理

一、醫保支付是國內創新藥命門

醫保續約規則的變革能引起國內創新藥行業這么大的震動主要因爲和很多國家和地區相比較來說,社會化醫保是中國絕對主要的支付端。

衆所周知,美國等地區是以私人(商業)醫療保險爲主,輔以醫保的混合型醫療保障體系。英日德等國家雖然建立了全民醫保體系,但藥品在銷售渠道及定價上的靈活性也更強一些,起碼不死磕這么一條道。而國內受制於商保長期缺位等原因,創新藥獲批上市後的商業化路徑基本只能選擇通過談判降價進入醫保目錄來實現。

而這樣單純以價格換市場的抉擇往往在業績上顯得並不“經濟”,從近年來的銷售額來看,多款重磅國產創新藥的數據都未能達到預期。比如話題度極高的PD-1/PD-L1產品。

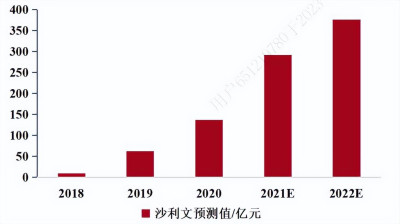

本來弗若斯特沙利文預測2022年國內該類藥物銷售額爲136.9億元,2022年高速增長至376億元。然而實際上2022年國內PD-1/PD-L1銷售額只有140億元左右,不到預測的一半。CAGR只有18.3%,也遠低於預測的65.7%。

沙利文對於 PD-1/PD-L1 藥品預測 來源:百濟神州招股說明書、招商銀行研究院

這主要原因就是國產PD-1/PD-L1的幾個主要品種陸續通過大幅降價進入醫保目錄,結果進醫保後銷售額往往還不如之前。無論是$恆瑞醫藥(SH600276)$的卡瑞麗珠單抗還是信達生物(01801)旗下的信迪利單抗,醫保後表現都不盡人意。尤其是2019年最先進入醫保目錄的信迪利單抗,2021年底再度降價64%進入目錄,結果適應症的擴充並沒有對衝掉降成白菜價的影響,致使這款拳頭產品2022年爲信達生物貢獻的收入不升反降30%。

雖然也有百濟神州的替雷利珠單抗這樣能順利實現73.6%增長的產品,但國產PD-1/PD-L1的日子整體難言好過,這算是國產創新藥的一個縮影。

二、醫保政策也在不斷向真創新傾斜

當然,醫保也在不斷地調整轉向,立足於更好地扶持創新藥行業發展。

從2022年底的醫保談判中可以一窺端倪。這輪談判中,有24種中國產創新藥進行了談判,20種談判成功,成功率是高於整體水平的,而且對於臨牀呼聲很高的部分急需用藥給予了重點關注。比如亞盛醫藥旗下奧雷巴替尼這款目前國內唯一第三代BCR-ABL抑制劑,從2021年11月獲批到2022年底實現銷售額人民幣1.82億元,市場認可度有一定保障。本次醫保給出的17.4萬元的年治療費用和原本贈藥後實際價格相比變化不大,很好地保護了這款藥的商業化前景。

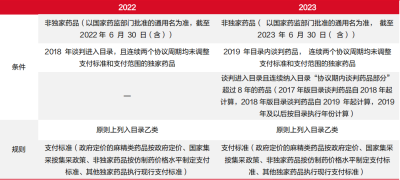

國家醫保局新近發布的徵求意見稿更是對創新藥呵護有加。其規定對於連續納入4年及以上納入國談創新藥在原有0-25%的降價幅度上減半,對於去年重新談判或新增適應症的創新藥而言,今年也可以把上次已發生的降幅予以扣減。續約規則改變帶來的是降價幅度明顯收窄,支付端回暖。這自然對行業而言是大利好,資本市場敲鑼打鼓也就不難理解了。

談判藥品續約規則(2023 年版徵求意見稿)——納入常規目錄管理部分內容 來源:國家醫保局,東海證券研究所

當然,監管層在重點扶持一部分國產創新藥的同時,也對另一部分堅決地說“不”。6月12日嘉和生物(06998)公告稱其PD-1藥物傑諾單抗的上市申請未獲國家藥監局批准。這個藥用於治療外周T細胞淋巴瘤,市場普遍認爲由於這類適應症確實成因和病情比較復雜,臨牀實驗設計上存在瑕疵,最終藥監沒有通過。這說明提高國內創新藥的審評標准已是大勢所趨,如果藥物沒有帶來明確的健康收益,即使是熱門重磅創新藥,監管曾也不會輕易予以“放行”。

三、研發扎堆仍待解決

這就觸及到了國產創新藥領域一直以來的一個現象,那就是研發扎堆,瘋狂內卷,產品同質化嚴重。尤其是明星品類和熱門靶點,往往堆積着不少廠商的研發管线。2021年7月CDE發布了《以臨牀價值爲導向的抗腫瘤藥物臨牀研發指導原則》,明確今後對臨牀研究的審批要越來越嚴格。新藥臨牀研究審批(IND)的數量終於有所降低,2022年全年國產創新藥IND總計1516個,雖然相比2020年增長了57.4%不過相較於2021年仍算是小幅下降了。

2015-2020年我國創新藥臨牀試驗項目數量、增速 來源:資產信息網 千際投行

這也反映在了各家藥企的研發費用上。2022年體量領先的復星醫藥、恆瑞醫藥和石藥集團等各方豪強的研發投入還是超過40億元,但中小型藥企受到整體投融資環境遇冷等因素影響,研發支出已經有所控制,起碼增速大大放緩。新藥研發是一個漫長的過程,遠不是堆人堆錢就能解決的,整體環境的日趨理性從長遠來講對行業是一件好事。

四、正確選擇銷售渠道是破局利器

藥企也在嘗試用新的思路來解決現實問題。

比如選擇商業保險和DTP藥房這樣的銷售渠道,避开醫保降價壓力。因天價而備受矚目的CAR-T療法、部分PD-1/PD-L1藥物等就不約而同地沒有選擇進入醫保目錄,而是通過商業保險來實現商業化推廣。雖然銷量暫未見保障,起碼價格和毛利率撐得住,也給未來的經營战略留足了輾轉騰挪的空間。DTP藥房近年來發展迅速,也是很多新上市創新藥一時的主要銷售渠道。尤其在“雙通道”政策不斷完善的前提下,DTP藥房對創新藥的商業價值更加凸顯出來。

出海更是不少國產創新藥的努力方向,畢竟創新藥應用更多的成熟地區就像是一塊誘人的蛋糕。百濟神州的澤布替尼算是出海典範,目前已經在全球65個市場獲批上市,2023Q1實現銷售額2.11億美元,繼續保持強勁的增長勢頭。澤布替尼的優異表現根本還是基於Best-in-class的過硬實力,能頭對頭擊敗跨國巨頭的旗艦產品。

這也激勵着國內創新藥企越來越多地把目光投向海外。

以我們聊過的ADC藥物爲例,2023年截至到現在已經有6款ADC藥物實現了license out,交易總額均超6億美元。而整個創新藥賽道來看,上半年更是有多達20款官宣了海外授權。

不過出海也存在一定的不確定性,2022年3月FDA就拒絕了信迪利單抗的上市申請,禮來也把該藥的海外權益退回信達生物,原本手拿把攥的高達8.25億美元的潛在裏程碑款一並成爲泡影。今年部分國內創新藥企的出海更是頻頻受挫,除了基石藥業(02616)和諾誠健華(688428)的海外授權項目宣告終止外,7月份以來加科思(01167)和百濟神州的項目也最終告吹。疊加中美持續摩擦的潛在影響,中國創新藥在FDA獲批或許會越來越難。現實點看,只有首付款的真金白銀才是出海最重要的事情。

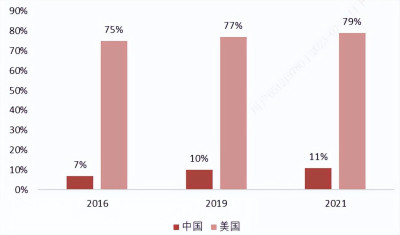

當然,國內市場永遠是中國藥企最應該投身的地方,畢竟國內創新藥銷售佔比還遠低於成熟市場。根據BCG測算,2021年中國創新藥銷售額僅僅佔全國總藥品銷售額的11%(250億美元),而同期美國創新藥銷售額佔比高達79%(4565億美元)。雖然談對標還爲時尚早,但對於國內仍有天量的臨牀需求亟待創新藥去滿足這一點我們還是可以取得共識的。

中美創新藥銷售額佔比 來源:BCG,醫藥魔方,西南證券整理

醫保續約規則的改變體現出了監管層對於維護國內創新藥行業健康有序發展的決心和魄力。市場是永遠存在的,現在就是比拼各家公司在研發和商業化這內功外功的時候了。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

#生物制藥、創新藥板塊走高#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:醫保支付端回暖!創新藥,跑步進入新時代?

地址:https://www.breakthing.com/post/80687.html