海底撈的張勇現在可能在反復回味一句話:抄底有風險。

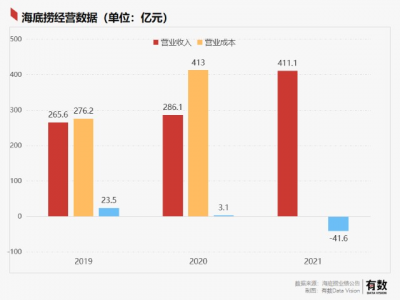

3月23日,海底撈發布2021年財報,全年虧損41.6億元,一年虧掉了上市以來所有盈利的總和。正如去年年中的電話會議上張勇的表態,“去年6月我進一步作出擴店的計劃,現在看確實是盲目自信。”可以說,海底撈的財報算是對這種“盲目自信”的量化體現。

海底撈遇到問題,顯然不能單純的用“激進擴張”或“盲目自信”來解釋。本文會結合海底撈新出爐的2021年全年財報,拆解出巨額虧損背後的故事。

01

海底撈打出了王炸

連鎖餐飲一般是怎么賺錢的?

首先要知道侵蝕餐飲業利潤的三個來源:房租、人力、原材料,成本壓的越多,利潤就越厚。因此無論做什么菜系,連鎖餐飲都得向上遊房東和供應鏈壓價,海底撈更進一步,把供應鏈也自己做了。而這一切,都需要以規模爲基礎。

海底撈也是這么想的,逆勢擴張提前布局,趕上疫情反復,結果核心指標翻台率不升反降。無奈之下,海底撈啓用了餐飲業的核武器:漲價+關店。

發射核武器,意味着公司遇到了常規手段都無法解決的問題,畢竟原子彈不發射才有威力。但更糟糕的事情,是發射了核武器,也沒啥用——這就是海底撈面臨的情況。

2020年,本該在復產復工後續寫餐飲神話的海底撈陷入漲價風波,“報復性消費”還沒來,“報復性漲價”先到。被多家媒體報道後,4月5日,海底撈相關負責人回應稱,漲價是因爲受疫情和原材料上漲的影響,整體漲價幅度在6%左右。

對於這個回復,消費者並不买账,加上各大中小餐廳在打折促銷挽回客流,以排隊時間之長聞名的餐飲龍頭海底撈卻沒有過多考慮這個問題,自然而然的成爲輿論焦點。4月10日,海底撈發布道歉信,表示漲價是管理層的錯誤決定,並把價格恢復至停業前的標准。

所以,漲價這張牌打了但沒完全打。海底撈在2020年僅盈利3億元,不到疫情前的20%,這時候的海底撈打出了第二張牌:關店。

去年11月,海底撈公布了一個“啄木鳥計劃”,由“最強打工人”楊利娟全面負責。顧名思義,計劃的主要目的就是清除在海底撈這棵大樹中的蟲子。4個月後,發布人事任命通告,CEO張勇被啄掉,楊利娟上任,負責監督集團的管理及战略發展,並繼續負責“啄木鳥計劃”的落實與推進。

啄木鳥計劃雖然洋洋灑灑寫了一大堆,門店、管理體系、員工培訓一個不落,但核心其實就兩點:

1.精兵簡政:恢復大區管理體系,由15位大區經理負責各區域門店運營,將小區經理和家族長崗位合並,負責對門店的管理和經營指導。

2.關店節流:以翻台率爲核心指標,關閉表現不佳的門店,降低門店的密度。同時,若海底撈門店平均翻台率低於4 次/天,原則上不會規模化开設新門店。

當一個連鎖餐飲开始關店,往往意味着經營重心已經變成了“止損”。那么到底是什么迫使海底撈使出了最後的手段,真的是疫情嗎?

02

擴張到底錯在哪了?

啄木鳥計劃,本質上就是對門店層面進行的優化,也可以看作是對“張勇時期”擴張策略的一次糾偏。

2021年財報顯示,海底撈集團總收入爲411.1億元,同比2020年增長43.7%,但是卻出現上市以來的首次虧損,而且虧損金額高達41.6億元。這是什么概念——海底撈一年虧掉了上市以來的所有盈利。

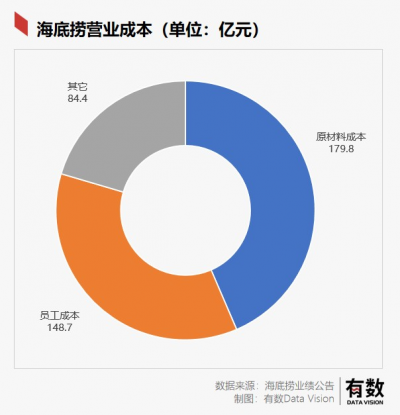

最直接的因素自然是原材料價格上漲:原材料漲的有多猛,看看海天味業和恆順醋業的漲價公告就知道了。從財報看,海底撈原材料成本上漲了46.6%,達到179.8億元。縱然營收增長氣勢如虹,但都被成本端的漲幅抹平了。

如果說原材料成本是客觀因素,那么從門店收入和翻台率這兩個核心指標,就能看到海底撈本身的問題。

財報顯示,海底撈門店平均營業收入由2103萬元上升到2774萬元,但是同店(運營時間超過270天的門店)的平均營業收入卻大幅減少,由2020年的4857萬元,下降到去年的3135萬元。

門店可以理解爲包含新开門店在內的所有門店,同店可以理解爲成熟門店。這兩個指標的差距越來越小,一般有兩種情況——一是新开門店有很強的盈利能力,二是成熟門店盈利狀況越來越差。海底撈顯然是後者。

從門店經營層面來看,相比大幅增長的成本支出而言,更引入注意的,還是在餐飲行業中評價生意好壞的指標——翻台率的下降。

2021年,海底撈總體平均翻台率爲3.0次/天,比疫情最嚴重的2020年相比還下降了0.5次/天,和疫情前2019年峰值的4.8次/天,更是慘上加慘。

如果要甩鍋給疫情,那么其他連鎖火鍋品牌應該都有所下滑,可是橫向對比其他上市餐飲品牌,太二2021年的翻台率爲3.4次/天,下降0.4次/天;呷脯呷脯還沒發年報,但上半年2.3次/天,與2020年持平;湊湊上半年2.4次/天,比2020年還稍微上升0.1次/天。

友商的情況都有所好轉,只有海底撈還深陷泥潭,這就尷尬了。

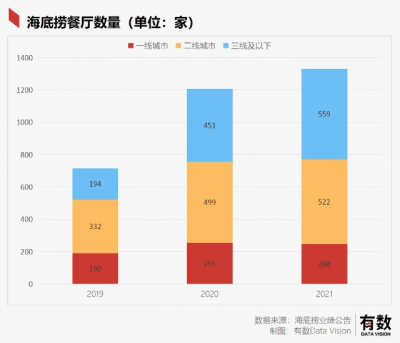

所以,問題還是出在大規模擴張上。在翻台率大幅下降的2020年,現金流充足的行業龍頭海底撈开始對物業“抄底”,門店數量在2020年達到1205家,比2019年猛增了68.3%。

而且,中小城市中的品牌化連鎖餐飲企業更少,消費能力也不如大城市,餐飲個體戶抗風險能力也較差,所以就有了大量的黃金地段空出,這也是海底撈“抄底”的重點區域。2021年,海底撈在三线及以下城市的店面數量,由2019年的194家暴增到2021年的559家。

在門店數量同比大幅的同時,海底撈物業租金及相關开支卻從2.4億元下降到了2.36億元,所以疫情期間,門店成本確實低。

但如此大規模的擴張,會帶來兩個問題:

一是門店擴張與員工培養的錯配。海底撈新店店長都需要至少一年的“走基層”階段,初級服務員-高級服務員至少六個月,高級服務員-店長至少六個月。如此長時間的培養體系,顯然跟不上海底撈的擴張計劃,倘若強行上馬,必然會影響門店的服務質量。

二是管理體系的弱點被放大。海底撈採用師徒制管理,徒弟當店長後,師傅可以從徒弟的營業額中獲得分紅,那么師傅會天然的有开店動力。放在平時,可能還能依靠管理上的幹預平衡利益,但在高速擴張的總方針下,師傅很有可能爲了利益激進擴店。

各種因素疊加,導致翻台率被大幅稀釋了。

所以,海底撈“關店”這張牌,本質上是對此前逆勢擴張策略的一種糾錯。而且海底撈的認錯態度一如既往的徹底——2021年6月,CEO張勇承認自己因爲對疫情趨勢的判斷失誤,並判斷疫情將在9月結束。結果到了現在,疫情都沒有消退跡象,張勇迅速做出反應,退位下台[2]。

自此,海底撈不但把底牌打了,順便把牌手也換了。

03

海底撈老了嗎?

“恨一個人,就帶他去海底撈過生日”。這句網絡上對海底撈的調侃,一定程度上反映出了海底撈真正的尷尬之處——品牌的老化。

曾經極致服務帶來的金字招牌不再是海底撈專屬,而越來越細致的服務標准反而導致了消費者口碑的反噬。更何況,海底撈的服務有時更像是同時扮演“縱火者”和“消防員”的雙重角色,自己創造需求然後再解決它。

2月23日,海底撈因爲給顧客貼標籤而登上微博熱搜。消費者對此反應各異,一部分人認爲海底撈這樣做更有利於服務客戶,另一部分人認爲海底撈這樣差異化的措施讓自己感受到了冒犯。其實早在2019年,海底撈就推出了免打擾服務項目,對社恐非常友好。

海底撈真正面臨的長期問題,可能是品牌的老化。

對消費品來說,品牌老化是一個不可避免的問題,海底撈既沒有太二酸菜魚這種突出的單品,也沒有“此生必去一次”的網紅店氣質。根據MobTech大數據顯示,從年齡分布來看,海底撈App的活躍用戶主要集中於25—44歲,其中35—44歲的人群喜愛度TGI指數達到144[3]。

過去幾年,海底撈其實拓展過非常多的子品牌,涵蓋面條、米线、水餃、燒烤甚至奶茶等多個sku,但用的也都是“信息化系統+智慧動线+標准化流程”的標准海底撈式打法,效果不甚理想。

另一方面,適合連鎖餐飲生長的環境不是美食大國,而是美食荒漠。中華美食的博大精深,反而注定中國很難誕生如麥當勞和必勝客一樣的超級連鎖品牌。

由於各個地方的飲食習慣不同,川菜湘菜辣、粵菜做法復雜、魯菜重油重鹽,只有甜鹹適中、注重食材本味、門牙不容易沾上辣椒和蔥花的淮揚菜成爲國宴首選。這導致的問題是,給消費者的選擇太多,而隨着中餐的創新,消費者的口味偏好也會發生變化。即便是普適性極強的火鍋,可能也會遇到“過時”的問題。

所以,海底撈的問題可能和《魔獸世界》是一樣的——遊戲還是好遊戲,但現在的人不愛玩了。

04尾聲

《海底撈你學不會》曾是餐飲業當之無愧的聖經,書裏記錄過一段張勇曾說過的話:“我們每年开多少店,首先是看能訓練出多少合格的幹部和骨幹員工,然後才看手裏有多少可开新店的錢;這么多年,我們手裏的錢總是綽綽有余。”

翻看整份財報,令人印象最深刻的,是海底撈在如此惡劣的經營狀況下,並沒有任何大規模的裁員。員工整體薪資水平反而從2020年的7.38萬元,上升到了10.14萬元。員工薪資的上漲,也直接導致2021年海底撈員工成本大漲了53.7%。

根據財報描述,在大規模關店後,被關閉門店的“家人們”會被重新安排到各個門店繼續工作,比起收入和市值數倍於海底撈的互聯網大廠種種“成本優化動作”,不禁令人唏噓。

[1] 海底撈歷年財報

[1] 海底撈歷年財報

[2] 海底撈業績交流紀要

[3] Mob研究院|海底撈癡迷粉人群畫像

[4] 疫情促使更多35歲以上求職者進入再就業市場,年齡是最大阻礙 _智聯招聘

[5] 2020年一季度餐飲市場同比大幅下跌44.3%_中國烹飪協會

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:抄底有風險!一年虧損41.6億,海底撈已無牌可打?

地址:https://www.breakthing.com/post/8071.html