《港灣商業觀察》施子夫

7月9日,深交所向北京深演智能科技股份有限公司(以下簡稱,深演智能)發出第三輪審核問詢函。在前兩輪問詢中,監管主要圍繞公司客戶、採購與供應商、毛利率、應收账款及其他應收款等問題發出了關注。

第一大客戶阿裏巴巴收入驟減

深演智能是一家營銷技術(MarTech)服務商,公司致力於通過技術、智能算法和系統產品提升企業數字化營銷中的自動化和智能化水平,主營業務是爲大中型企業級客戶提供一站式數字營銷中的智能決策系統及運營服務。

經營期間,深演智能的收入主要來自智能投放服務。基於自主研發的多項核心技術及算法,深演智能开發了智能投放管理系統AlphaDesk和智能企業數據管理系統AlphaData兩大核心產品,幫助企業提高從新客獲取到用戶運營等全鏈路的經營效率。

據悉,深演智能廣泛服務於汽車、美妝、快消、零售、互聯網服務等多個行業,公司智能投放服務的客戶類型主要爲廣告主和廣告代理公司,主要大客戶包括阿裏巴巴、WPP集團、陽獅集團、宏盟集團、Farfetch等知名企業。

衆所周知,深演智能所處的互聯網廣告營銷領域歷來競爭激烈,且無論是價格因素,還是市場獲客成本,乃至於其上遊客戶業績波動性等,都可能對下遊產生較大影響。據其介紹,第三方智能投放服務細分行業內主要有幾類參與者:一類是傳統數字營銷公司通過收購方式進入,主要包括藍色光標(300058.SZ)通過收購多盟智勝、利歐股份(002131.SZ)通過收購聚勝萬合切入這個領域;一類是人工智能企業布局營銷場景,主要包括科大訊飛;最後一類是專業技術公司,主要包括深演智能。

在前兩輪問詢函中,深交所對於深演智能的客戶情況都進行了問詢。據了解,在過去三年,公司客戶集中度較高,且在2022年,深演智能來自第一大客戶阿裏巴巴的收入出現了明顯的下降。

報告期內,深演智能的前五大客戶的銷售收入分別爲4.76億元、6.40億元和2.77億元,分別佔當期總收入的74.86%、74.33%和51.06%;各期公司向第一大客戶阿裏巴巴銷售收入分別爲2.78億元、4.36億元和1.22億元,佔比分別爲43.8%、50.61%和22.55%。

自2020年以來,深演智能逐步成爲阿裏巴巴智能投放相關服務的主要供應商之一,服務的對象包括手機淘寶(2020年佔比約27%)等多個業務條线產品。

對於來自第一大客戶收入銳減,深演智能表示,主要受宏觀經濟波動、阿裏巴巴自身經營調整影響以及公司經營策略調整所致。

此外,對於阿裏巴巴收入的依賴程度是否構成重大不利影響,深演智能方解釋稱,“報告期內,公司智能投放服務終端客戶復購率分別爲91.90%、84.88%和90.58%,雖然阿裏巴巴營收佔比較高,但是由於阿裏巴巴這類互聯網服務行業客戶考核要求高,毛利率較低,報告期內,阿裏巴巴的毛利金額佔比不高。同時,公司的企業數據管理系統業務呈現出快速增長態勢,對毛利貢獻加大,在一定程度上降低了阿裏巴巴在2022年收入下降對公司毛利的影響。”

然而從業績層面來看,來自阿裏巴巴收入的降低對公司的盈利能力造成了不小的衝擊。

報告期內,深演智能實現營業收入分別爲6.36億元、8.61億元和5.43億元;實現歸母淨利潤分別爲3737.37萬元、6271.64萬元和5936.20萬元,同一時期扣非後淨利潤分別爲3410.95萬元、6060.70萬元和5775.17萬元。

2022年,深演智能的營收、淨利雙雙下滑,其中營收同比下降36.96%,淨利潤同比下降5.35%,扣非後歸母淨利潤同比下降4.71%。

在招股書中,深演智能方將業績下滑的原因歸因於公司智能投放服務收入較上一年同期下降3.65億元,下降較大。其中阿裏巴巴智能投放服務收入下降3.14億元,同比下滑71.98%,其他非阿裏客戶復購率高、粘度強,下降5126.41萬元,同比下滑13.67,下降幅度較小。

應收账款账面余額較大

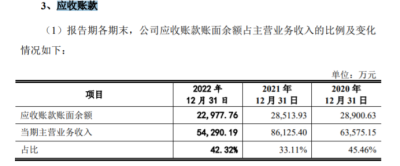

除下遊客戶集中度較高外,深演智能還面臨應收账款账面余額較大的風險。

報告期各期末,公司應收账款账面余額分別爲2.89億元、2.85億元和2.30億元,分別佔當期主營業務收入的45.46%、33.11%和42.32%。

同時,深演智能也坦言,“如果公司主要客戶因自身經營狀況或外部經營環境嚴重惡化導致影響其償付能力,則公司將面臨應收账款部分甚至全部無法收回的風險。”

報告期內,深演智能經營活動產生的現金流量淨額還逐年走低,分別爲7129.00萬元、4247.10萬元和3143.50萬元。

在第一輪的問詢函中,深交所要求深演智能結合2021年度應付账款變動表分析當期經營活動現金流量淨額與淨利潤差異較大的合理性。

對此,深演智能回復稱,2021年度,公司淨利潤與經營性現金流量淨額的差異爲2024.54萬元,形成差異的主要原因爲公司經營性應付項目余額較上年減少2714.12萬元,經營性應收項目余額較上年增加696.07萬元導致。

據悉,2021年度深演智能與部分頭部媒體代理商更改結算方式,縮短結算周期,使得應付账款年末余額較年初減少5270.92萬元,預付账款年末較年初增長1196.29萬元;同時該年度深演智能的合同負債較年初增長909.21萬元,主要系公司致力於發展企業數據管理系統業務,隨着公司在手訂單的增加,公司預收客戶款項增多所致。

截至2022年12月底,深演智能母公司財務報表、合並財務報表未分配利潤分別爲1.11億元、-893.33萬元,存在累計未彌補虧損。

上述累計未彌補虧損主要系公司於2015年通過同一控制下收購天津優馳的方式拆除VIE架構,天津優馳變更爲公司的全資子公司,使得2015年末合並報表中增加了1.05億元的未彌補虧損所致。

從過往的業績表現來看,目前深演智能的盈利規模還尚不足以覆蓋累計未彌補虧損。

根據《深圳證券交易所創業板上市公司規範運作指引》的規定,公司應當以合並報表、母公司報表中可供分配利潤孰低的原則確定具體的利潤分配總額和比例。

也就是說,在累計未彌補虧損情形消除之前,深演智能存在無法進行現金分紅的風險。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深演智能營收淨利潤2022驟降:大客戶阿裏雙刃劍顯著,應收账款偏高

地址:https://www.breakthing.com/post/80905.html