“忽如一夜春風來”,蘋果、榮耀“試水”3D打印,3D打印相關公司近日熱度“狂飆”。

據了解,“3D打印”即增材制造,是制造業有代表性的顛覆性技術。目前,我國增材制造產業正在邁向規模化、自主化、集聚化發展新階段,3D打印下遊需求旺盛。業內人士指出,雖然民用領域的爆發時點難以預估,但只要在某個領域實現量產,就將打破行業天花板。在這樣的背景下,相關企業的IPO動作也逐步活躍。

近日,中國一站式裝飾解決方案提供商Northann Corp.(以下簡稱“諾森”)向美國證券交易委員會(SEC)提交了首次公开募股(IPO)申請,擬以股票代碼“NCL”在納斯達克上市,計劃籌資至多1500萬美元。

極度依賴海外市場,疫情之下業績波動

據招股書顯示,諾森成立於2013年,爲一站式裝飾解決方案提供商,爲客戶提供增材制造及創新建築解決方案的批量生產。公司的制造解決方案組合主要依靠油墨、塗料、樹脂、隔音墊、膠水和其他原材料的使用,以“Benchwick”品牌爲整個北美(主要是美國和加拿大)、歐洲和其他地區的客戶提供各種各樣的地板、甲板和其他產品。

注意到,近年來諾森的營收表現呈波動下行趨勢。2020年、2021年、2022年和2023年前三個月,諾森的收入分別爲1309.41萬美元、3452.53萬美元、2095.80萬美元和273.49萬美元。對於營收的波動,諾森表示,自2020年以來,新冠肺炎疫情對全球經濟造成了重大破壞。隨着工廠停工和運輸延誤,貨物供應減少,供應鏈受到嚴重影響。在供需失衡的背景下,進一步導致了市場表現的下降和通貨膨脹的上升。

而爲了應對疫情造成的不確定性,許多客戶爲了確保有足夠的庫存來滿足市場需求,加大了囤積貨物的力度,導致其在2021年和2022年庫存過剩,這進而導致了市場銷售的放緩。而這種銷售的放緩對經濟產生了連鎖反應,因爲它減少了對商品和服務的需求,反過來又導致產量和訂單下降,加劇了疫情造成的整體行業挑战。

據GMI報告指出,疫情對建築業產生了重大影響,導致項目延遲、需求減少、供應鏈中斷和成本增加。同時勞動力和原材料的缺乏減少了市場對新建築和改造項目的需求,從而導致市場對於地板等各種建築元素的需求。

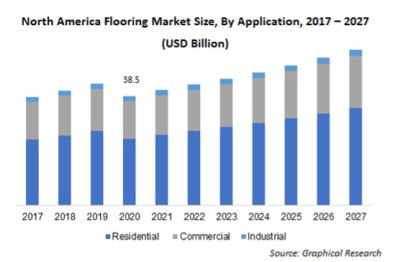

數據顯示,2020年北美地板市場規模收窄至387.5億美元。不過據Graphical Research預計,隨着美國市場對智能基礎設施需求的快速增長以及美國基礎設施支出的增加,北美地板市場規模有望以5.1%的復合增長率持續增長,並在2027年達到548.9億美元的市場規模。

而在諾森所處的乙烯基地板市場,2022年其市場規模爲291新元(約218億美元),預計到2030年有望達到500億美元,年復合增長率爲6.3%。

據招股書顯示,報告期內公司超99%的收入來自乙烯基地板產品的批發和零售。分地區來看,公司主要爲以美國和加拿大爲主的北美客戶以及歐洲和其他地區的客戶提供服務。

進一步細分來看,來自美國的客戶群體爲公司貢獻了大部分營收。報告期內,公司來自美國客戶的收入分別爲69.65%、91.53%、85.5%及99.09%,營收佔比呈波動上行趨勢。

加拿大則爲公司的第二大市場,2020-2022年公司來自加拿大客戶的收入分別爲22.03%、7.55%、12.95%。此外,報告期內公司收入的8.32%、0.84%、0.49%及0.91%來自歐洲客戶,同時不到1%的收入來自其他地區的客戶。

運輸成本持續困擾,欲借“美國制造”擺脫困境

與勞動密集性的傳統乙烯基地板制造商不同,諾森通過3D打印技術來制造乙烯基地板,通常在收到客戶的訂單後开始生產,因爲公司的生產周期很短,無需預生產和保持大量庫存。這允許更大的靈活性,而不會在材料、人工和庫存上產生不必要的成本。

但近年來,運輸成本的增長持續困擾着諾森,2020年、2021年及2022年,運輸成本分別佔總收入的6%、16%及18%,相關佔比持續增長。這導致公司的盈利表現頗爲波動,2020年、2021年及2022年,公司的毛利率分別爲34.5%、16.89%及27.46%。值得一提的是,2022年以來由於收入減少,每批貨物的成本增加,公司爲了減輕影響,提高了產品價格,並將運輸計劃從提前兩個月延長到六個月。價格的提升帶動了2022年公司淨利的上行,期內諾森的淨利潤分別爲44.41萬美元、32.27萬美元、92.91萬美元和18.55萬美元。

值得注意的是,爲了優化成本結構,公司計劃將制造工廠從中國向美國轉移。公司於招股書中表示,自2020年初以來,新冠肺炎疫情擾亂了全球供應鏈,並增加了運輸成本。由於公司的主要市場是美國和加拿大,公司相信將制造工廠搬遷至美國有望降低公司的物流成本。此外,目前公司從中國運往美國的產品還被徵收了25%的關稅和6%的進口稅,因此美國制造和銷售將降低關稅和進口稅的成本。公司預計產品在美國制造將改善其整體成本結構和品牌知名度。

據測算,諾森在美國建立制造能力的成本預計約爲2000萬美元,這也成爲公司迫切上市的主要原因。據招股書顯示,此次上市公司預計將募集資金用於在美國开始制造業務,其中40%用於收購美國的房地產、設施和設備;10%用於銷售和營銷活動;5%用於產品开發;剩余的40%用於一般營運資本。

綜合來看,在疫情的影響下,市場需求下滑、供應鏈被擾亂,地板行業的日子並不好過,但諾森通過提升價格實現了盈利的上行。漲價並非長久之計,公司計劃通過搬遷工廠來優化成本。但公司能獲得資本青睞成功上市?其的業務战略能否成功執行?業務拓展是否會符合預期?這一切的一切都是未知數。

諾森的“美國制造”故事將會如何繼續,這還需要投資者的繼續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股前瞻|業績波動、運輸成本承壓,諾森(NCL.US)赴美上市補血

地址:https://www.breakthing.com/post/81325.html