“這是價值事務所的第1336篇原創文章”

在年初的投資者交流中,申洲國際講到,從2022Q4开始到今年上半年,是主要品牌去庫存的階段,因爲幾年疫情疊加高通脹使得整個品牌服裝行業庫存問題嚴重(其實消費電子也有同樣的問題,所以小米這兩年的投資者交流都不怎么匯報業績,而是重點匯報自己去庫存的情況),關於庫存問題,無論是國內品牌還是國際品牌,都不是疫情結束瞬間就能好轉的,因此,對於服裝制造商而言,這兩年是一次行業大洗牌。

所以,申洲國際直言,今年上半年是建廠以來最嚴峻的時候,公司過去給的指引是按產能增長來計算業績的,因爲過去產能一直是供不應求的情況,但今年就很難給預期,不像過去給出產能就能完全轉化成訂單,換句話說就是,申洲國際2023年H1的業績會比較拉垮,大家也不要抱太大期望。

做服裝代工的申洲國際如此,做鞋子代工的華利集團自然也躲不過去。

01

價值事務所

華利集團

2023Q1,華利實現收入 36.6 億元,同比下滑 11.2%;歸母淨利潤 4.8 億元,同比下滑 25.8%。

盡管整個服裝行業近幾年日子都不好過,但華利還是明顯跑贏了同行,由於這些頭部服裝代工企業的訂單更多來自歐美企業(國內幾乎可以忽略不計),考慮到人民幣和美元匯率近期起伏較大,我們這裏主要拿美元口徑和同行進行對比。

按美元口徑計算,2023Q1,華利的營收同比大約有17%的下滑,並列的老二豐泰大約有20%的下滑,不太務正業的老大裕元也有18%的下滑。

在幾家頭部鞋子代工廠中,華利的表現是相對而言最好的,而且華利的淨利率也顯著高於同行老二豐泰(13.1%VS3.9%),裕元更大的精力在運動服飾銷售上(在做渠道生意),因此,利潤層面就不太有可比性了。

不過,考慮到裕元自己作死,未來華利當上鞋類代工的龍頭只是遲早的事情。

仔細拆解一下,華利按美元口徑17%的下降,其中,銷量約爲 0.39 億雙,同比-24.7%,跌幅較 4Q22(-9.3%)擴大了,之所以金額下滑的不如銷量多,全靠客單價的提高,一方面是公司的新客戶平均單價較高(如昂跑、亞瑟士、NB),另一部分就是原有品牌客戶高定價的復雜鞋款訂單有所增加。

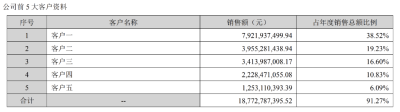

下圖爲公司2022年前五大客戶資料,其中客戶1-5分別爲:Nike、Deckers、VF、PUMA、UA。

前文提到,海外大客戶們普遍在H1去庫存,所以,華利2023H1的成績就不要想了,Q2應當也是延續Q1的趨勢。不過,由於大客戶們Q2去庫存接近尾聲,H2公司的訂單情況就有望回暖,疊加銳步、Lululemon、Allbirds等新客戶將在今年貢獻訂單,以及公司位於印尼、越南的 3 家新工廠有望投產(如此便可以爲新品牌昂跑、亞瑟士、NB設置獨立生產工廠,從而增厚業績),站在全年角度看,公司業績不見得會下降。

也許正是考慮到新客戶的旺盛需求以及老客戶的需求回暖,2022年公司的資本开支仍高達 16.85 億元,同比增加 32%,未來 2 年大概率仍會保持較高資本开支水平(因爲公司講未來 2 年將積極新建工廠)。

02

價值事務所

申洲國際

由於申洲在香港市場上市,不用對外披露2023Q1的業績。不過,從前文提到的情況看,申洲整個2023H1的業績都不容樂觀,不過無妨,根據公司海外客戶的業績指引,訂單有望於2023Q3开始回暖(華利也差不多,雖然兩者一個做衣服一個做鞋子,但客戶大致都是同一批人)。

華利集團的前五大客戶爲耐克、Deckers、VF、彪馬、UA,Top5貢獻了91%的營收;申洲國際的前四大客戶爲耐克、阿迪、優衣庫和彪馬,Top4客戶貢獻的營收超過80%。

值得一提的是,除四大頭部品牌外,申洲的其他客戶增速頗高,尤其是以李寧、安踏、特步爲代表的國內客戶。根據相關券商的測算,截至2022年,國內三大品牌銷售佔比已達申洲營收近10%的水平。

此外,運動界的新秀Lululemon同申洲國際的合作放量超預期(也有同華利合作)。根據公司的說法,2023全年與其合作的收入有望翻倍(是2022才开始合作的新夥伴),由於lulu近幾年勢頭頗猛,未來預計將貢獻更多增量。

雖然沒有申洲2023Q1的數據,但其2022年的表現還是頗爲不錯的。全年實現營業收入 277.8 億元,同比+16.5%;實現歸母淨利潤 45.6 億元,同比+35.3%,扣除匯兌損益後可比口徑的稅前利潤同比增長 10% 以上,這在去年的宏觀環境下,非常不容易。當然,隔壁的華利集團2022年業績也是正增長的,甚至比申洲還要優秀,2022全年實現營收 205.7 億,同比增長 17.7%,歸母淨利潤 32.3 億元,同比增長 16.6%。

各大品牌方2022H2开始去庫存,兩者業績出現下滑卻是2023H1的事,充分說明上遊賣鏟子的代工廠比起下遊更有韌性。

其實,從lululemon以及國產等新興品牌找上申洲、華利就能看出來賣鏟子的好處,下遊不論战局如何演變,他們都可以在上遊坐收漁翁之利,甚至由於新品牌客單價更高,他們還能跟着享受一波業績的量價齊升。

我們看下圖,20年來,除了近三年因爲疫情影響公司業績有所反復外,大的趨勢一直都是向上的,並且從歷史經驗看,申洲一直都是外資最喜歡的中國大消費品種之一。若不是近期疫情打亂公司經營節奏(2021年產能分布較多的越南、柬埔寨相繼被封控了不短時間,2022年國內封控超預期且兩年都存在上遊原材料大漲價的情況,2023H1則是多年積壓的庫存外加消費疲軟使得下遊品牌客戶承壓),外加香港市場整體表現不佳,申洲的估值也很難降這么多。

對於未來,申洲自己顯然還是充滿信心的,公司講到今年有望在埃及設立工廠。

最後附上市場對華利集團、申洲國際2023-2025年淨利潤一致預期:

華利集團:33.76億、40.67億、46.98億

申洲國際:49.58億、61.8億、73.31億

(注:數據來自wind,僅做參考,且市場每分每秒都會有新的一致預期,利用市場一致預期需謹慎)

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:堪稱奇跡的全球龍頭,申洲國際,腰斬後,即將迎來經營拐點

地址:https://www.breakthing.com/post/83271.html