最近大家討論比較多的問題可能就是“港股跌到位了嗎?”“現在能抄底港股了嗎?”

回顧港股這幾年,恆生指數從2018年1月29日最高點33484點到今年3月31日的22000點左右,四年多時間恆生跌幅約爲34%。

目前港股的估值水平明顯低於A股,甚至低於很多其他全球市場。

港股現毫無疑問成了投資價值的窪地,國內的公募基金也已紛紛布局港股市場。比如張坤管理的易方達優質精選混合(原易方達中小盤混合)在改名之後也順便將投資範圍擴大到可投港股。

前段時間,聰明投資者盤點了2021年表現出色的主動港股基金並做了回顧。

本次則將战线拉長,看看聚焦港股投資的QDII基金,過去4年多從最高點到現在的表現情況。

篩選條件如下:

1.以成立日期在2018年1月29日前的所有QDII主動型基金作爲最初篩選樣本;

2.將這些基金從2018年一季度到2021年四季度的港股佔比加權平均,以60%爲限,含港量在60%以上的保留下來;

3.2018年1月29日至2022年3月31日區間回報高於15%;

4.有重復份額的基金,保留A類和人民幣份額。

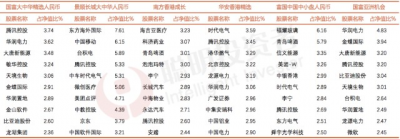

篩選後共有6只產品脫穎而出,具體情況如下:

數據來源:Wind,數據截至2022年3月31日

從去年底的前十大重倉股來看,持股還是十分不同。

數據來源:Wind,數據截至2022年3月31日

做進一步分析。

國富大中華精選人民幣:持續重倉騰訊,持股集中度較爲分散

國海富蘭克林基金的大中華精選,截至2022年3月31日,成立以來總回報爲108.60%,2018年至今區間總回報爲44.16%,基金規模目前爲35.32億。

基金經理徐成自2006年起即开始在港資證券公司工作,投資風格均衡,目前在管基金7只,其中4只是QDII型基金,另一只入圍的國富亞洲精選同樣業績較爲出色,區間總回報達17.89%。

數據來源:Wind,截至2022年3月31日

以國富大中華精選人民幣爲例分析。該基金最大投資佔比來自港股,過去16個季度港股佔比維持在55%-70%之間,其次是美股和A股。

自成立以來的6個完整年度中,有4年取得正收益,其中2016年8.14%,2017年39.33%,2019年37.48%以及2020年63.18%。

騰訊是國富大中華精選成立以來的“座上客”,尤其是最近2年,基本穩居第一大重倉。

騰訊從2021年起股價出現大幅下跌,目前股價已幾乎腰斬,但徐成和很多投資人一樣,還是非常看好騰訊,依舊重倉持有。

但持有也不是完全不動。2021年報來看,該基金年度換手率3倍多,騰訊,美團都在买入賣出的前兩名。

阿裏巴巴也是出鏡頻率較高的另一只重倉股,徐成從2017年末开始重倉阿裏巴巴,期間從中概轉爲港股,但徐成對其態度和騰訊可以說是截然相反,在2020年四季度大幅拋售阿裏巴巴並退出前十大重倉。

阿裏巴巴在2020年10月股價達到頂峰後,和騰訊一樣开啓了一路震蕩下跌模式,目前跌幅已超60%。

此外,基金對部分股票調倉也較爲頻繁,比如李寧,英偉達(NVIDIA),台積電等,僅短暫出現在某一季度的前十大重倉股中。

總體來說持倉較爲分散,個股佔比很少超過5%。

徐成在年報中表示,有一點是確定且不可逆的:科技在持續改造我們的世界,創新在每個領域發生。科技進步和經濟發展是單行道,同時人口,GDP 的增長和貨幣供應量增長也是確定向上。當然,市場波動明顯加大之際,要更加強調“安全邊際”。

景順長城大中華人民幣:提前布局微創醫療,持股相對集中

該基金成立於2011年9月,基金經理爲周寒穎,相較於景順系的楊銳文,余廣等明星基金經理,大家對其可能比較陌生。

周寒穎具有15年證券,基金行業從業經驗, 2015年7月加入景順長城,擔任研究部高級研究員,自2016年6月起擔任國際投資部基金經理以及景順長城大中華人民幣的基金經理,目前在管3只基金,管理規模共25.89億。

加入景順長城後,周寒穎便一直深耕大中華區域企業研究。

“香港市場上的牛股大多有兩類:一類起步估值較低,但在隨後兩年利潤兌現非常確定,能實現50%以上的高增長;另一類是沒有盈利的公司,香港資本市場不盈利也能上市的低門檻使我們在早期能夠獲得一些成長股的投資機會。”

基於這種認知,周寒穎在港股個股選擇上有些差異化。

比如從2020年开始晉升爲前十大重倉的微創醫療,該公司自上市以來,股價在發行價上下徘徊了近10年,2020年出現大幅增長,從2020年初到2021年中旬,微創醫療股價翻了近8倍,而周寒穎早在2017年就提前布局了微創醫療,狠狠地喫到了這波漲幅。

在這波大漲尾聲,周寒穎做了較大幅度的減倉,以實現部分收益的落袋爲安。

而在這之後,微創醫療股價在短短半年多時間又跌回到原先水平。但從去年的三季報和年報中可以看到,周寒穎在微創醫療回調時又不斷加注,倉位不降反增。

此外,其他重倉股如騰訊控股,建設銀行,中國移動,台積電,申洲國際等也都是早早就开始了布局。

和其他幾位基金經理相比,周寒穎的持股更爲集中,第一大重倉東方海外國際持有7.61%,有6只股票持股比例都超過了5%。

在年報中,周寒穎表示,看好港股高股息資產和低估值資產的防御價值,以及成長股下跌帶來長期投資機會。第二大重倉股中國移動特別符合前者標准。

南方香港成長:主投互聯網科技,消費,醫療,四季度新進泡泡瑪特

該基金成立於2015年,現任基金經理是王士聰和熊瀟雅,分別於2020年和2021年接管,之前有三任基金經理,分別是蔡青(2015.09-2018.01),葉國鋒(2018.01-2019.04)和黃亮(2019.04-2021.09)。

去年年初基金規模近9億,隨着港股價值窪地的屬性的凸顯,僅半年時間猛得漲到35億,但近段時間港股表現欠佳,基金規模又縮減到目前的不到20億。

數據來源:Wind,截至2022年3月31日

基金成立的前幾年一直沒有跑贏滬深300,自王士聰接管後有較大起色,但同時基金也在去年下半年經歷了成立以來的最大回撤。

王士聰在去年二季度時买了一些職業教育股,比如中教控股,新高教集團,當時“雙減”政策重拳出擊教培行業,同時又在鼓勵職業教育蓬勃發展,因此這兩只職業教育股在去年二季度表現不錯,抓到了當時的風口,不過三季度也難逃大跌,基金淨值也因此受到拖累。

王士聰認爲港股資產的配置初衷不應該是抄底港股低估值,也不是擁抱全球市場龍頭,香港市場是“投資中國”組合中的重要組成部分,是配置中國新經濟公司的重要選項,包括數字經濟,共享經濟等。

南方香港成長主要投資互聯網科技,消費,醫療,因此其重倉股包括騰訊,李寧,安踏,海倫司,海吉亞醫療,科濟藥業等。

另外,從最新披露的2021年年報中我們看到他四季度新進了港股泡泡瑪特,這也與“公募一哥”張坤的操作不謀而合。

對此王士聰也表示最重要的是要對所選股票的基本面有一定的信心,踐行長期投資的理念,其基金換手率一般維持在1-4倍左右水平。

華安香港精選:副總經理兼首席投資官翁啓森領銜,鐘情新能源行業

華安香港精選在聰投之前的盤點也提到過,在此次盤點的4只QDII基金中,該基金也是成立最早,含港量最高的一只。

成立於2010年9月,一直由翁啓森和蘇圻涵兩位老將在管理,近16個季度港股佔比達83.32%。

核心人物翁啓森爲華安基金副總經理兼首席投資官,曾在台灣最大的“獨角獸”企業台積電擔任工程師,積累了行業經驗之後,又進入中國台灣JP證券擔任產業分析師及投資經理,正式开啓了投資生涯,並於2008年4月加入華安基金。

從最近幾期的年報和季報來看,基金調倉的頻率及幅度都比較大。

比如騰訊,在去年一季度時還是第一大持倉,但在二三季度卻慘被大幅拋售,而四季度又重回第二大持倉。

再比如動力電池原材料的供應商東岳集團,去年三季度的第一大持倉股,但在最新披露的年報和以往季報的前十大重倉中,幾乎看不到它的身影,但有意思的是東岳集團歷史以來的最大漲幅就發生在去年三季度,股價翻了近兩倍。

總的來說,基金目前覆蓋了大量的新能源公司,比如港華智慧能源,華潤電力,龍源電力,中國電力,大唐新能源等等,近一兩年都有不錯漲幅。

除了新能源,翁啓森也一直在關注煙草行業,之前重倉的華寶國際主要從事香精香料,煙草薄片,煙草新材料的生產,思摩爾國際作爲電子煙行業的電子霧化設備龍頭也多次出現在其前十大重倉股中。

富國中國中小盤人民幣:港股老將坐鎮,好股票並不限於科技股和消費股

張峰,倫敦商學院碩士,金牛基金經理,23年港股投研經驗,11年港股投資管理經驗,目前管理基金規模135.29億元,也是首批社保港股通全市場組合投資經理。在行業內從事港股投資的基金經理中,算得上港股投研經歷最長,經驗最豐富的基金經理之一。

這只中國中小盤人民幣是張峰在管基金中成立最早的一只,成立於2012年9月,並且在近10年的投資歷程中沒有更換過基金經理,算是張峰一手培養的“親兒子”了。據Wind數據顯示,該只基金在14只同類基金中排名第一。

張峰認爲,持倉股票有些不僅質地好,而且低估,長期拿着會非常好;但也有相當多的股票受周期等因素的影響較大,如果簡單地用买入持有的策略未必行得通,這樣就需要進行一定的交易。

選股方面,主要是自下而上的思路,認同GARP策略的同時強調成長性,認爲好賽道中不一定有好標的,好股票也並不限於科技股,消費股,股票投資可以不拘一格。

因此,我們看到張峰除了买騰訊,美團,青島啤酒股份等龍頭股之外,也會买一些其他行業比較好的標的。比如在2020年,前三個季度的第一大重倉一直是房地產行業的時代鄰裏,在四季度退出前十大重倉。

另外,在整個醫療板塊回調前,張峰也特別喜歡醫療股,比如中國生物制藥,愛康醫療,藥明生物,麗珠醫藥,春立醫療,康希諾生物等都曾是他的重倉股,從去年开始醫療股的身影明顯少了。

從房地產和醫藥領域這兩塊投資可以看出張峰選股的鋒利以及調倉的果斷。

另外值得一提的是,在2018-2019年期間,富國中國中小盤人民幣的換手率一直維持在4倍以上,近兩年有所下降,風格逐漸走向穩健。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:跑贏恆指50%,過去4年多只有6只主動港股QDII做到了……

地址:https://www.breakthing.com/post/8401.html