文/景星

7月31日,KK集團在港交所更新招股書,繼續向“潮流零售第一股”發起衝擊。

據最新招股書,該公司旗下已擁有696家門店,2023年一季度收入爲14.46億元,同增47.8%,經營利潤爲1.31億元。乘着线下復蘇的東風,KK集團此番能否圓夢港交所?

扭虧爲盈,一季度收入14.46億元

這已經是KK集團第三次在港交所提交招股書,KK集團曾分別於2021年11月4日和2023年1月20日兩次遞交招股書,但因過了時效而顯示“失效”。以至於,近期有聲音稱“KK集團二次上市失敗”,然而隨着最新招股書披露,IPO失敗的傳言不攻自破。

公开資料顯示,KK集團創始於2015年,是一家生活方式消費品潮流零售商,旗下擁有KKV、調色師、X11、KK館四大自我孵化的零售連鎖品牌,產品組合涵蓋美妝、潮玩、食品及飲品、家居品及文具等品類,是國內領先的多品牌矩陣所推動的潮流零售商。

截自招股書

據了解,生活方式消費品通常指消費性家居品,包括美容品和護膚品、箱包、配飾、小型電子產品、紡織品、玩具、休闲食品及日常消費品。而生活方式消費品潮流零售是指以產品獨特的概念及風格、設計上兼具創意及市場的娛樂功能以及沉浸式購物體驗爲特點的新零售模式。生活方式消費品潮流零售市場主要包括精品集合、美妝及潮流玩具三個分部。

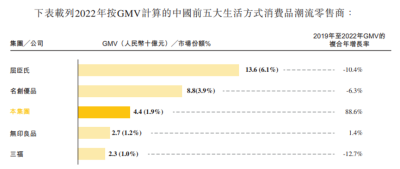

根據弗若斯特沙利文報告,按照GMV計,KK集團是2022年中國市場排名第3的生活方式消費品潮流零售商,僅次於屈臣氏和名創優品;2019年-2022年KK集團GMV的復合年增長率爲88.6%,是中國前十大市場參與者中增長最快的生活方式消費品潮流零售商。

截自招股書

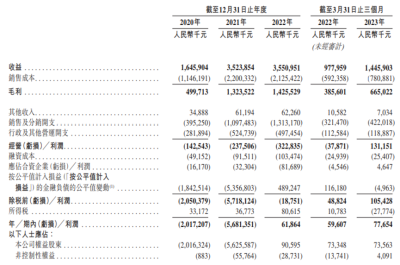

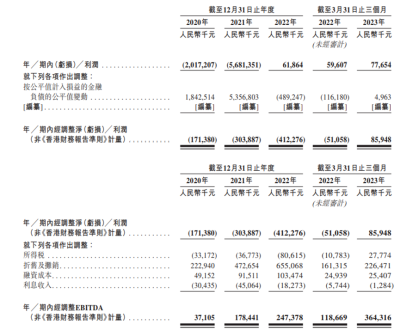

據招股書披露,2020年-2022年,KK集團收入分別爲16.46億元、35.24億元和35.51億元,復合年增長率爲46.8%。與此同時,過去3年,KK集團的虧損面也在持續擴大,同期分別錄得經營虧損1.43億元、2.38億元及3.23億元;經營虧損率(經營虧損佔收益的百分比)分別爲8.7%、6.7%及9.1%。

KK集團在招股書中表示,新冠疫情的不利影響,以及公司爲了擴展全國門店網絡在門店和總部層面的投資,是造成此前連續經營虧損的主要原因。

截自招股書

而隨着疫情陰霾散去,實體零售復蘇,以及KK集團改善門店運營和優化門店網絡的措施开始起作用,今年一季度KK集團已扭虧爲盈。2023年一季度,KK集團收入爲14.46億元,同比增長47.8%,達到2022年全年收入的四成;經營利潤爲1.31億元,一改2019年-2022年連續四年虧損的不利局面;單店月均GMV也錄得39.1%的強勁增長,由2022年一季度的55.96萬元增長至77.80萬元。

與此同時,KK集團的整體毛利率也在不斷增長,2019年至2023年前三個月,公司毛利率分別爲30.4%、37.6%、40.1%及46%,毛利則分別爲5億元、13.24億元、14.26億元及6.65億元。

截自招股書

調色師Q1賣了2.36億,今年擬再开百店

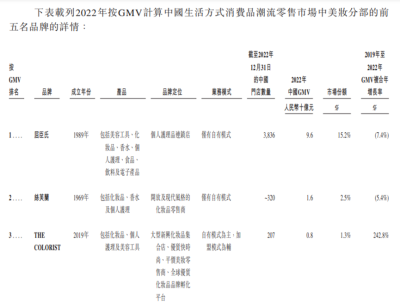

據弗若斯特沙利文報告,按照2022年的GMV計算,在中國生活方式消費品潮流零售市場中,KKV和KK館共同位列精品集合分部第2,市場份額約爲2.9%;化妝品集合店調色師在美妝分部中位居第3,市場份額約爲1.3%,低於屈臣氏和絲芙蘭,高於WOW COLOUR;X11於潮流玩具分部中名列第4。

截自招股書

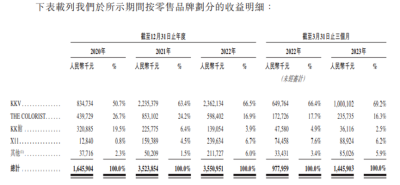

另據招股書披露,截至最後實際可行日期,KK集團旗下四大零售品牌KKV、THE COLORIST、X11和KK館分別擁有402家、198家、47家和49家門店,覆蓋中國31個省及印度尼西亞的22個城市。

截自招股書

具體而言,自2020年至今,KKV一直都是KK集團最大的收入來源,收益佔比均超過50%。今年一季度,KKV的收入就超過10億元,佔比達到69.2%。調色師則是集團第二大收入來源,2020年-2023年前3個月的收益分別爲4.4億元、8.53億元、5.98億元和2.36億元,佔比分別爲26.7%、24.2%、16.9%和16.3%。

截自招股書

結合此前的招股書來看,KK館曾在2019年是公司最大收入來源,但已被KKV趕超,今年一季度KK館收益僅爲3612萬元,佔比爲2.5%。KK集團於2020年推出的多元潮流文化潮玩集合零售品牌X11則一直呈增長態勢,2020年-2023年1-3月,X11收入分別爲1284萬元、1.59億元、2.4億元和8892萬元。

簡言之,KKV是目前KK集團的主力品牌,調色師和X11也都在穩步增長,而KK館已現頹勢。

或許正是基於各個品牌的收益貢獻,KK集團也在招股書中表示,“我們預期在整個零售網絡中增加KKV、THE COLORIST及X11門店的總數及比例,計劃在2023年开設250家至300家新門店,其中包括110家至120家KKV門店,120家至129家THE COLORIST門店、19家至50家X11門店及約一家KK館門店。”

據了解,KK集團IPO募集所得資金淨額將主要用於持續發展門店網絡並提高市場滲透率;提升業務的數字化程度;擴大並優化物流和供應鏈;以及用作營運資金及一般企業用途等。

5000億市場撐起一個IPO?

回顧KK集團的發展歷程,少不了“網紅”“獨角獸”“資本寵兒”等標籤。據招股書披露,2015年4月KK集團創立,2016年6月即獲得深創投1500萬人民幣種子輪融資,截至2021年6月,KK集團共完成13輪融資,平均每年獲得兩輪融資。

另有公开信息顯示,2019年10月,KK館宣布完成1億美元(現約合人民幣7.17億元)D輪融資,彼時KK集團估值已超過10億美元(現約71.67億元),成爲業內獨角獸;2020年8月,KK集團又完成10億元E輪融資;2021年6月,KK集團又完成F輪、F+輪及F++輪融資,由京東領投,新天域資本、CMC資本、洪泰基金、中信證券等多位新老股東跟投。

當時有業內人士稱KK集團估值或達200億元。高估值下,KK集團的上市之路卻沒能一帆風順。從2021年11月4日首次提交招股書至今,KK集團的上市路已經走過了2年之久。

這背後,疫情是繞不开的阻力,整個實體零售在疫情三年都鮮有增長,關店潮、美妝品牌退出线下也屢見不鮮。KK集團也不可避免一度出現虧損,“融資速度跑不贏燒錢速度”“有人氣沒錢賺”等質疑也一直伴隨着KK集團。

此外,2022年5月,KK集團所屬公司廣東快客電子商務有限公司因違規從事特許經營而被處30萬元罰款,暴露出了其在公司經營管理上的紕漏與不足(詳見青眼文章《上市未成,罰單先到!》)。

最新的招股書也披露,KK集團已於2020年1月、2021年9月及2022年9月分別完成了KK館、KKV、THE COLORIST的商業特許經營備案。KK集團還特別提到,無論是此前深圳市市場監督管理局的處罰,還是X11品牌過往未能遵守兩年一店規定及備案規定而可能被處最高罰款,均不會造成任何重大影響。

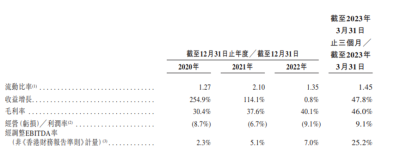

就財務狀況而言,伴隨着今年线下市場復蘇,KK集團的經營情況也有所好轉。截至2023年3月31日,KK集團的經調整淨利潤爲0.86億元,第一季度的經調整EBITDA則同比增長207%至3.64億,並錄得經營活動所得淨現金6.12億元。

截自招股書

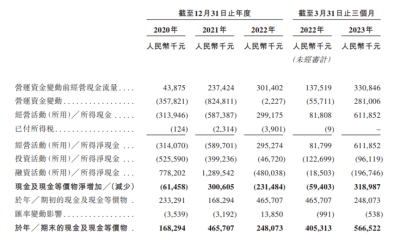

與此同時,KK集團的庫存狀況也逐漸趨於良性。截至2020年-2022年以及2023年3月31日,KK集團存貨分別佔流動資產總值的61.1%、39.8%、48.5%及37.3%;同期,KK集團的庫存周轉天數分別爲196天、154天、175天及96天。

據弗若斯特沙利文報告,按GMV計算的生活方式消費品潮流零售市場的市場規模近年來快速擴大,預計將從2022年的2244億元增長至2027年的5260億元,預計年復合率增長率爲18.6%。

此前也有美妝零售行業資深人士肯定過KK集團的經營模式,“它打造的是95後生活場景的集合店,是可以真正吸引年輕人進店的美妝實體零售,爲新銳品牌提供新渠道,爲年輕消費者創造場景,用品牌群的流量來變現。”

綜上來看,KK集團無疑處在一個極具發展潛力的賽道,伴隨着實體零售的復蘇,集團業績也逐漸回暖。此次,KK集團能否講出新故事,順利登陸資本市場?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Q1收入近15億,KK集團又更新招股書

地址:https://www.breakthing.com/post/84805.html