—

當前,大多企業的降本增效只是處於初級階段,消除的僅僅是“看得見的浪費”。

來源 / 穆勝咨詢

作者 / 穆勝

2023,“活下去”成爲了企業的基本要求,老板們紛紛高喊降本增效,還要立竿見影。

當前,大多企業的降本增效只是處於初級階段,消除的僅僅是“看得見的浪費”。

所謂“看得見的浪費”,就是那種不用也不會對公司有太大影響的支出,如溢價的福利、超配的編制、沒有明確產出的項目、虧損的業務等。在稍微有點規模的公司裏,這種浪費比比皆是。此時,只要老板支持、CFO牽頭,基本都能清理出不小的空間。

這種動作非常合理,也能達到“傳遞寒氣”的效果。但如果僅僅停留在這一步,僅僅將降本增效理解爲“砍砍砍”,那就很可能誤入歧途,破壞業務基本面。

甚至,某些企業還把降本增效變成了“表演賽”,例如,把廁所每個蹲位一卷紙換成門口一大卷紙,又如,把快遞由順豐變成韻達,再如,把食堂免費的打包袋取消……我們可以想一想,這些“表演”又能降多少本,增多少效呢?

至今爲止,我們掃描了國內外數十家在這個方面有突出表現的超大型企業。在此,我將他們的降本增效操作總結爲以下幾種套路:

點擊下圖 即可三步完成星標

即可三步完成星標

· · ·

01

套路1:战略聚焦法

所謂“战略聚焦法”,是指放棄非战略領域的業務,將資源聚焦到战略領域發力,依靠核心能力开拓“主战場”,追求更高的效能(投產比),贏得生存空間。

這個方向上,典型的企業是LVMH 集團,也就是奢侈品LV的母公司。

在經濟寒冬期,客群結構發生了極大變化,這意味着企業要重新校准战略,在業務上進行更加穩健地布局。說白了,就是要砍掉那些不賺錢也沒有未來的業務,將資源和精力聚焦到用戶需求的爆款上,在剛需的基礎上再做溢價。我甚至建議企業——要關注那種有“後天”的市場,不能僅僅是有“明天”。

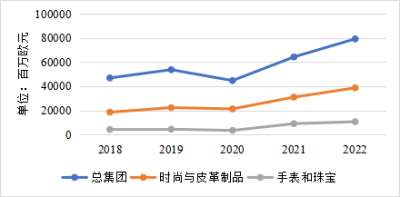

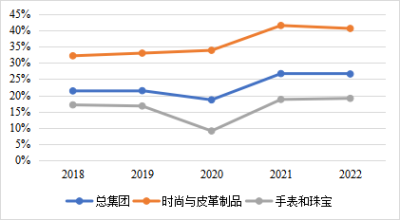

我們選取了LVMH集團總盤子與“時尚與皮革制品(佔比最大)”“手表和珠寶”兩項業務進行對比,分析其營收和利潤率的變化趨勢(如圖1-2)。

不難發現,“手表和珠寶”業務在營收和利潤率上是最低的,且走勢太過平緩,可以說嚴重拉低了集團的財務表現。

既然如此,相對於“時尚與皮革制品”這類營收和利潤都異常優秀的業務,“手表和珠寶”業務存在的意義是什么呢?

圖1:LVMH集團營收變化走勢圖資料來源:穆勝咨詢、LVMH集團財報

圖1:LVMH集團營收變化走勢圖資料來源:穆勝咨詢、LVMH集團財報  圖2:LVMH集團利潤率變化走勢圖資料來源:穆勝咨詢、LVMH集團財報

圖2:LVMH集團利潤率變化走勢圖資料來源:穆勝咨詢、LVMH集團財報

2022年4月,一份網絡傳出的LVMH大中華高管會信息披露,他們對於市場的判斷是:經濟環境導致普通用戶購买萎縮,甚至中產和小富用戶也會衰落,只有超高淨值用戶的數量和購买量有增加的潛力。

換句話說,以前的白領和學生可以省喫儉用來購买一個LV的入門級產品,以前的中產和小富用戶也可能用闲錢購买LV的中低端產品,但現在他們都不會了。不過,一名不愿具名的LVMH高管向媒體否認了該信息的真實性。

但我們卻發現,LVMH聚焦战略的行動與上述網傳的會議精神如出一轍。這種精神最直接地傳遞到對於手表和珠寶業務的態度裏。

據 WWD 報道,LVMH正在尋求改變其制表方式,削減現有產品线的 80%,專注於升級即將推出的產品。2023-2030年間,他們計劃將其超過 100 款的腕表精簡爲 20 款活躍型號。一段時間內,LVMH也取消了手表的生產,爲聚焦推出的主力新產品做准備。2023年9月,他們將推出一款全新 Tambour 手表,價格上漲了五倍。

LVMH手表總監 Jean Arnault 告訴媒體,公司決定縮減其手表產品供應,是爲了展示該品牌對打造高端鐘表的堅定承諾。他的一段話體現了聚焦超高淨值用戶的決心——“我們的目標不是讓每個人的手腕上都戴上手表。這是爲了確保我們的歷史收藏家、我們的品牌愛好者能夠在更入門級的高端制表作品中認識到自己。”

我們需要理解收縮战线對於企業的好處。以LVMH爲例,低端產品线的存在看似可以增加營收規模,實際上是模糊了品牌定位,減少了超高淨值用戶對高端產品的購买意愿。如果考慮普通用戶購买會急劇減少,那就不如果斷切割,聚焦高淨值用戶,飽和攻擊,做到極致,升級品牌。其實,既要又要也要還要的事,本來就不是战略。

這裏要強調的是,我並不主張所有企業都去爭高端,因爲不是所有企業都有這個條件。反過來說,如果是平價品牌,這個時候就應該聚焦平價用戶,把低價做到極致。日本在上世紀90年代經濟發展停滯時,進入了“低欲望社會”,這對諸多品牌來說是災難,但卻造成了優衣庫、日本大創(百元店)、NITORI(家居連鎖)等平價品牌的興起。

其實,聚焦战略,總有機會。

02

套路2:組織增壓法

所謂“組織增壓法”,是指打造出更緊湊的組織結構,把費用(注意,不是成本)壓縮到最低,同時也形成更加敏捷的狀態來快速回應市場。

在這個方向上,典型的企業是小米。

很多快速發展的企業都會因爲管理不成熟而形成大量“不必要的官僚機構”,這種狀態集中體現爲中後台的臃腫。在感知上,這體現爲“搶活幹”或者“互相推諉”,說白了就是組織內的推責、爭權、攬利;在財報上,這體現爲費用的浪費,具體來說就是銷售費用和管理費用的大量支出。

以新能源汽車爲例,小鵬汽車2022年的銷管費用率爲24.9%,居然高出理想汽車10%以上。當然,前者大可以主張自己與後者的商業模式、战略打法或組織結構不同,但這個財報上的問題毫無疑問會影響其競爭力的表現。

圖3:蔚小理三大新能源汽車企業2022年銷管費用率對比 資料來源:穆勝咨詢,蔚來汽車財報,小鵬汽車財報,理想汽車財報

圖3:蔚小理三大新能源汽車企業2022年銷管費用率對比 資料來源:穆勝咨詢,蔚來汽車財報,小鵬汽車財報,理想汽車財報

其實,很多證據都說明了小鵬汽車的組織結構設計有待優化。例如,何小鵬在內部會上舉例稱,一位用戶在超充樁充電出現故障後,居然接到小鵬汽車來自不同部門十幾位客服的電話。再如,由於營銷和市場的協作界面沒有明確,每當舉辦車展時,兩個部門就爭得打得不可开交。

回到小米,其面臨的市場風險顯而易見。2022年全年,中國智能手機市場出貨量約2.86億台,同比下降13.2%,創有史以來最大降幅。2022起,小米更是連續五個季度營收下滑,連續四個季度淨利潤下滑。

面對這種不利局面,雷軍對組織進行了“增壓”。

2023年1月,小米宣布成立集團經營管理委員會和集團人力資源委員會,均由雷軍出任負責人。盡管有很多官方的說法,但實際上這就是一個典型的“收權”舉措,劍指“降本增效”。

大型企業分工細化,層級衆多,每個業務條线和層級爲了證明其價值,都會做出各種“動作”,這些“動作”不一定能帶來經營結果,更像是足球場上的“無效跑動”,有可能僅僅是支出了費用(不是成本)。

雷軍用兩個委員會直接把“財”和“人”兩類預算的分配權上收了,形成了更加精簡的決策結構,這在經濟寒冬期無疑是明智的。當然,除此之外,小米的後續行動也頗爲果決。

在前台,小米加大了在營銷策略方面的管控,力圖把有限的資源用在“刀刃”上。策略統一,顯然可以減少這一領域成本的浪費。小米2023Q1財報數據顯示,其銷售與推廣开支爲479億元,同比下降21.9%。

在中後台,小米堅決地揮動了“砍刀”,主要是通過減少行政人員薪酬和專項服務費來控制行政支出。一季度,小米行政开支爲11億元,同比下降8.8%。在成立降本增效專項組後,小米進一步开始縮減福利政策。

統一前台打法,精簡中後台,的確可以最大程度壓縮費用。但這種精簡的組織結構,卻形成了一個巨大的風險——決策壓力集中到了老板。例如,小鵬汽車也進行了類似小米的組織增壓,何小鵬親自擔任了战略、產規、技術三個虛擬委員會的負責人,打造了一種極度“扁平化+集權化”的組織結構。

但試想,這種狀態能持續多久?又可以面對多復雜的市場?坦白說,這種“組織增壓”是一種战時必需,卻很難持續。

03

套路3:經營單元法

所謂“經營單元法”,是讓各項業務成爲經營單元,自負盈虧,並將經營者的利益與經營結果進行強關聯。

這也是“動組織”的玩法,在這個方向上,典型的企業是阿裏。

組織設計的一個原理是:越是放權,各個業務單元越會以“獨立團”的方式作战,他們可能捕獲到新的機會,但同時也會形成大量的資源浪費。

當市場向上走、有大量的紅利空間時,企業可以授權出大量的“獨立團”,讓他們靈活作战,期待驚喜;但當市場向下走、紅利空間消失殆盡時,仍然保留大量的“獨立團”,就可能形成巨大的浪費。

最讓人哭笑不得的是,當經濟下行時,“獨立團”抓不到機會,“團長們”卻不會調整打法,只會認爲是資源給得不夠。於是,他們繼續用“大故事”申請“大資源”,承諾“大目標”。這樣一來,企業的各類費用支出根本控不住。就連在華爲這樣的優秀企業,任正非也大聲疾呼,不要講故事了,要講實現。

上述道理很簡單,但企業卻很難強勢收權,因爲,多元經營的企業的各條業務线很難進行“一刀切”的管理。一旦收權,雖然解決了“一放就亂”的問題,但卻必然出現“一管就死”的尷尬。

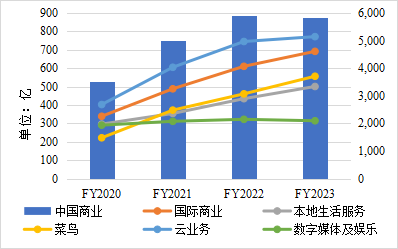

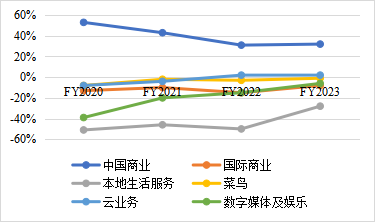

阿裏就陷在了這種尷尬中。自2020年以來,阿裏各分部收入逐漸上升,但上升速度近年出現放緩,尤其是作爲主要收入來源的中國商業分部2023財年收入甚至出現負增長,同比下降了1個百分點,其經調整EBITA利潤率也不斷下滑。而除了中國商業分部,其余分部均處於虧損或者微利狀態,盡管幾年來各分部虧損有收窄趨勢,但是多元化的擴張和持續的虧損,還是讓阿裏巴巴也壓力巨大。

圖4:阿裏各分部收入變化走勢圖資料來源:穆勝咨詢、阿裏財報

圖4:阿裏各分部收入變化走勢圖資料來源:穆勝咨詢、阿裏財報  圖5:阿裏各分部經調整EBITA利潤率變化走勢圖資料來源:穆勝咨詢、阿裏財報

圖5:阿裏各分部經調整EBITA利潤率變化走勢圖資料來源:穆勝咨詢、阿裏財報

當務之急,顯然是要激活經營單元的活力,實現“管而不死,放而不亂”,阿裏計劃和已經部分實施的操作,正是在平衡這種兩難。

首先,他們通過“1+6+N”的組織變革,設定了各個業務“經營單元化”的基調。

其次,再把P8以上的幹部任免權上收,並讓其薪酬和獎金與其所在業務規模和團隊規模強聯動,試圖解決高層利益綁定的問題。

再次,整改職級體系,加密職級階梯,並設置更加嚴格的晉升條件,防止放權之後的組織失控。

最後,讓原P8以下職級員工的工資和獎金與職級脫鉤,而是與所在經營單元的業績聯動,試圖解決基層利益綁定的問題。

我們可以把上述操作看成是“趕孩子出門”,這意味着阿裏將不再爲各類業務的虧損买單,要求子公司自掙自花。而爲了防止授權之後的失控,阿裏通過嚴格的職級體系來控制組織結構,防止其膨脹。這樣一來,即使各個條线的業務不可能都帶來驚喜,但至少“降本”的目的是在一定程度上達成了。只不過,這種操作有兩個風險:

一是經營業績考核問題,即如何核定和平衡不同業務條线的經營貢獻。如果都用利潤來一刀切,顯然會錯殺很多在初生期、有希望的業務。另外,除了考慮利潤外,還應該考慮效能(投產比),那種耗費“大資源”只能打下一點“小利潤”的經營單元,顯然不應該以利潤額來激勵其成員(但很多企業一直在這樣做)。

二是員工績效考核問題,即如何考核員工個體的績效貢獻。在階梯分明的職級體系下,晉升有嚴格的績效標准,如果績效考核不能識別出真正的英雄,這種變革客觀上只會形成“員工的職涯晉升降速”的效果,影響企業的士氣。

如果不解決這兩個問題,“經營單元法”就極有可能形成“以包代管”的粗放模式,必然無法實現降本增效的目的。

其實,這是很多人沒有想通的問題。某大集團的CEO曾告訴我,他們不想把子公司管得太死,只看利潤就好了,承包制嘛。我反問,如果“以包代管”就能管好集團,爲什么那么多集團出現了管理失控、子公司業績不如預期的情況?如果“以包代管”就能管好集團,那要你這么高薪的職業經理人幹什么?找個實習生一樣可以勝任呀。

很多人在經營管理上的經歷太少了,他們認知的,只是他們看到的小世界。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:真正玩懂降本增效的企業,用了幾種套路?

地址:https://www.breakthing.com/post/85215.html