—

2023年上半年,生成式AI/ChatGPT的出現點燃了我們對新一代技術的熱情。當然,人類在不少科技領域都好消息不斷。生成式AI與其他的衆多先進技術一起,有望推動可持續、包容性增長,解決全球各種復雜挑战。

來源 / TOP創新區研究院

作者 / 麥肯錫

7月20日,麥肯錫公司發布了《McKinsey Technology Trends Outlook 2023》2023科技趨勢展望報告。

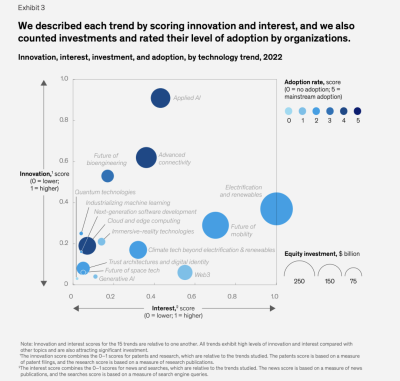

爲了評估每個趨勢的動力(momentum),報告考察了其關注度(interest)、創新性(innovation)和資本(investment)等定量指標,同時,鑑於這些趨勢的長期性和相互依賴性,麥肯錫還深入研究了每個趨勢背後的底層技術、不確定性、未來挑战等。

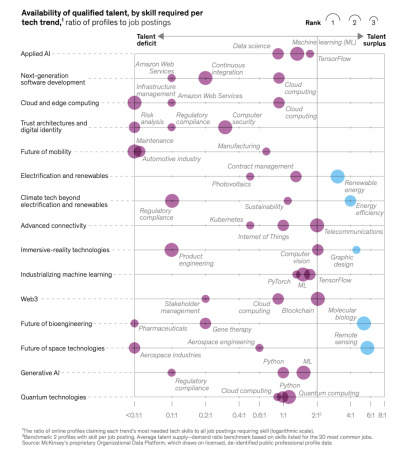

與往年不同的是,麥肯錫增加了一個重要的新分析維度——人才(talent)。

人才的重要性不用贅述——人才短缺是創新與增長的頭號敵人。

數據顯示,與2021年相比,2022年全球職位發布總體上減少了13%,但與文中提到的15個科技趨勢相關的領域的職位發布在2022年增長了15%。麥肯錫對這些技術趨勢中的350萬個職位發布進行了調查,發現許多最需求的技能,每個職位的合格從業者數量還不到全球平均水平的一半↓

紫色表示人才供應短缺,氣泡大小表示缺的程度,藍色表示過剩

接下來,我們來看這15個趨勢。這15個趨勢可分成五個更廣泛的類別:人工智能革命、構建數字未來、計算和連接的前沿、尖端工程技術和可持續發展。

點擊下圖 即可三步完成星標

即可三步完成星標

· · ·

01

人工智能革命

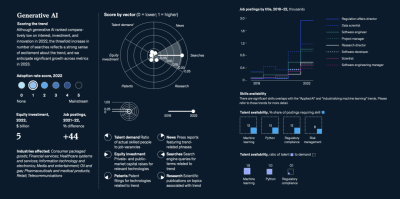

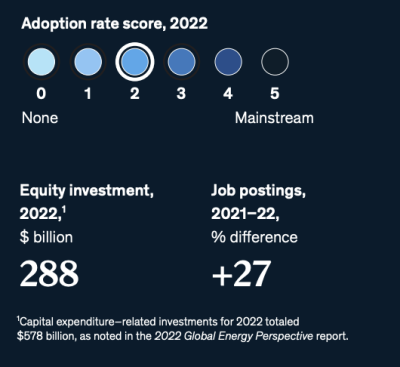

生成式AI Generative AI

生成型人工智能標志着人工智能的一個轉折點。

OpenAI、谷歌、微軟、Facebook、Salesforce、IBM等都在大力投資於大型語言模型技術LLM的研發,推動模型的不斷創新和改進。與以往的人工智能不同,生成式AI可以根據從類似非結構化數據格式中學到的信息,生成新的非結構化內容,如文本、音頻、視頻、圖像、代碼、模擬甚至蛋白質序列或消費者旅程。而且,其核心技術——基礎模型,可以適應各種任務。

在商業環境中,生成型人工智能不僅可以开啓新的用例,還可以加快、擴展或改進現有的用例。生成型人工智能有可能通過促進新產品和收入流的开發,提升客戶體驗,從而重新定義企業和價值鏈。然而,其影響最有望體現在提高員工生產力和體驗方面。

在這個初期階段,我們看到許多行業的公司主要將生成型人工智能作爲一種輔助技術,用於創建初稿、生成假設或協助專家更快、更好地完成任務。

當然也需要專家檢查輸出,特別是對於產生虛幻內容(應用程序產生的不准確內容)和知識產權(IP)問題。

在高風險的應用中,讓生成型人工智能基於應用從輔助逐漸過渡到完全自動化可能還需要一段時間。

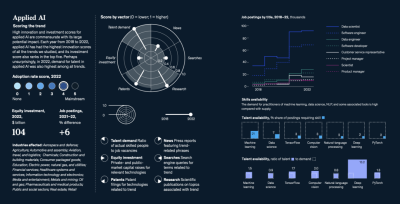

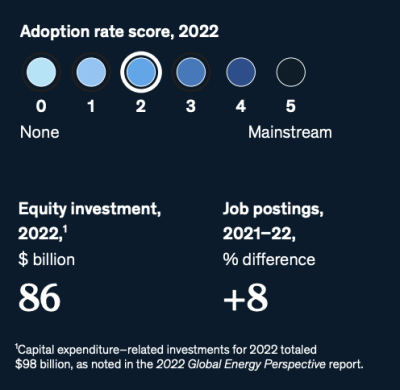

應用型人工智能 Applied AI

通過機器學習(ML)、計算機視覺和自然語言處理(NLP)等人工智能技術,各行各業的企業可以利用數據並得出洞見,實現自動化流程、增強能力,並做出更明智的決策。

麥肯錫的研究估計,應用型人工智能所蕴含的潛在經濟價值介於17萬億美元至26萬億美元之間,並且追求這一價值的企業比例正在增加。

麥肯錫全球AI狀況年度調查顯示,組織中採用人工智能的比例從2017年的20%翻倍至2022年的50%。而且,2022年的調查還表明,採用人工智能可能帶來顯著的財務效益:25%的受訪者將其公司5%或更多的淨利潤歸功於人工智能。

然而,在企業實現這一技術的全部潛力之前,還需要解決組織、技術、倫理和監管等問題。

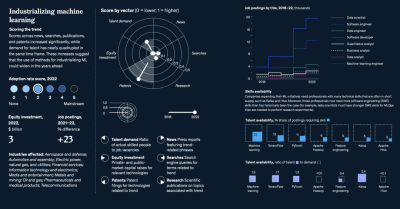

工業化機器學習

Industrializing machine learning

工業化機器學習,通常稱爲機器學習運營(ML運營),或者簡稱爲MLOps,指的是在企業中擴展和維持機器學習應用所需的工程實踐。這些實踐得到了快速發展的技術工具生態系統的支持,這些工具在功能和互操作性方面都得到了顯著改進。

MLOps工具可以幫助企業從試點項目轉向可行的商業產品,加速分析解決方案的擴大,發現和解決生產中的問題,並提高團隊的生產力。經驗表明,成功實現機器學習的工業化可以將機器學習應用的生產時間框架(從概念驗證到產品)縮短約八至十倍,並將开發資源減少高達40%。

工業化的機器學習最初由少數幾家領先的公司引領,但隨着越來越多的公司將人工智能用於更廣泛的應用領域,採用這一方法的範圍也在不斷擴大。

2021年,對機器學習工業化領域的企業投資在達到47億美元的高點,並在2022年累計達到34億美元,持續保持強勁勢頭。IDC預測,到2024年,60%的企業將實施MLOps。

02

構建數字未來

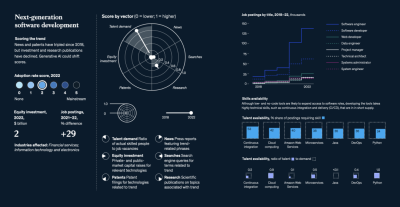

下一代軟件开發

Next-generation software development

下一代技術正在改變軟件开發生命周期(SDLC)的每個階段工程師的能力,從規劃和測試到部署和維護,還能使非技術員工創建應用程序。

這些技術可以幫助簡化復雜的任務,並將其他任務簡化爲單一命令。這些技術包括AI輔助編程工具、低代碼和無代碼平台、基礎設施即代碼、自動集成、部署和測試,以及新興的生成型AI工具。

由於技術挑战、需要對开發人員和測試工程師進行大規模的再培訓以及其他組織障礙,應用可能會比較緩慢。

到2026年,Gartner預測80%的低代碼和無代碼工具用戶將來自傳統IT組織之外。AI啓用的工具還可以通過自動化例行任務和提供問題解決方案來提高傳統开發者的生產力。

研究顯示,开發者在代碼生成方面節省了35%至45%的時間,在代碼重構方面節省了20%至30%的時間。他們還報告在使用AI啓用的工具時感到更快樂、更投入,並獲得更多滿足感,這表明採用這些工具有助於公司在競爭激烈的人才市場中留住人才。

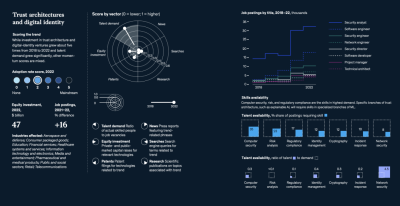

信任架構和數字身份

Trust architectures and digital identity

數字信任技術使組織能夠管理技術和數據風險,加速創新並保護資產。而在數據和技術治理中建立信任可以提高組織績效並改善客戶關系。

底層技術包括零信任架構(ZTA)、數字身份系統和隱私工程。其他技術通過將解釋性、透明性、安全性和偏見最小化原則融入AI設計中來建立信任。

然而,數字信任技術的採用受到一系列因素的阻礙,包括整合挑战、組織壁壘、人才短缺,以及將其作爲價值主張的重要組成部分的有限考慮。建立全面信任爲先的風險思維和能力需要自上而下的領導和對多個領域的有意識的變革,從战略和技術到用戶使用場景等。

例如法規正在推動產業朝隱私工程方向發展:有關數據本地化和共享的新法規,以及人工智能和雲計算的增加使用,推動隱私工程變得更加重要。在歐洲,像2022年的NIS2指令,強制進行增加網絡安全風險評估的法規,以及2023年的數據治理法案,旨在促進數據共享,使隱私工程變得至關重要。美國的州級數據隱私法以及聯邦特定領域的數據法規要求採取一系列隱私合規措施,需要自動化控制。

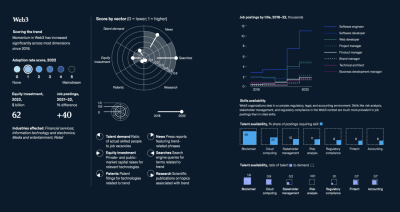

Web 3.0

Web 3.0 超越了對加密貨幣投資的典型理解,更重要的是它指的是未來互聯網的一種模式,它將權力分散化並重新分配給用戶,潛在地賦予他們更多對個人數據如何獲得經濟價值以及數字資產的更強所有權。

此外,它提供了一系列商業機會:由去中心化自治組織(DAOs)治理的新商業模式,並通過安全(智能合約)自動化消除中間人,涉及數字可編程資產的新服務,以及使用區塊鏈技術進行新數據存儲和治理。

Web 3.0 吸引了大量資本和人才,底層技術不斷改進,並且應用不斷增多;截至2023年,目前運行的去中心化應用程序有數千個,而2018年僅約有一千個。

但新的企業仍在測試和擴展可行的商業模式,同時不斷發展的監管規定以及尚不成熟的新技術平台,使得其用戶體驗通常不如現有的Web 2.0實用工具。

03

計算和連接的前沿

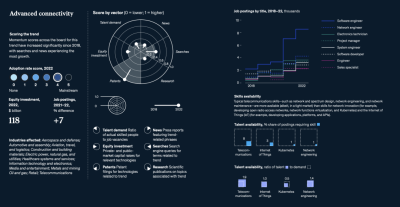

先進連接技術 Advanced connectivity

先進的連接性改進將提高全球消費者的用戶體驗,並增加移動性、醫療保健和制造業等行業的生產力。

公司們正在迅速採用建立在現有部署和連接標准之上的先進連接性技術,但一些新技術,如低地球軌道(LEO)連接和5G網絡,在推廣過程中面臨着些許障礙。

比如,電信公司在消費領域難以實現5G的盈利,工業應用增長遠低於預期。雖然5G的API爲電信公司提供了向消費者提供5G服務的盈利能力,但由於依賴先進連接性的消費者用例尚未實現規模化,其採用速度較慢。

許多工業公司選擇等待採用5G私有網絡,原因包括復雜性、對蜂窩技術優勢和管理的理解不足、部署成本和端到端用例的早期階段。但是5G網絡市場正在增長,各個行業,如制造業、物流、公用事業等,都在進行標杆部署。

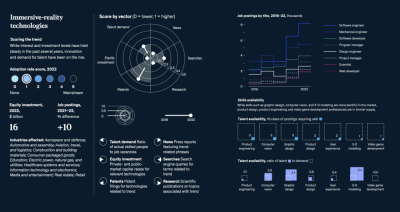

全息現實技術

Immersive-reality technologies

全息現實技術利用空間計算來解釋物理空間,模擬將數據、物體和人物添加到真實世界環境中,並通過增強現實(AR)、虛擬現實(VR)和混合現實(MR)實現在虛擬世界中的交互。

2021年,風險投資者爲AR和VR初創企業提供了約40億美元的資金,成爲僅次於2018年的第二成功融資年。盡管在2022年,AR和VR的總體投資有所下降,但投資者對這一趨勢的興趣依然持續:去年至少有七輪投資額達1億美元或更多的交易達成。

研究顯示,未來的元宇宙到2030年在消費者和企業應用上有望創造4萬億至5萬億美元的價值。

前不久,蘋果宣布將於2024年發布Vision Pro AR/VR頭顯,該頭顯將配備眼動跟蹤、手勢識別和無縫滾動等技術。蘋果憑借龐大的人才和資本支持了Vision Pro,並擁有5000多項專利。該公司認爲這款頭顯可能會帶來顯著優勢,並希望在混合現實領域樹立新標准。

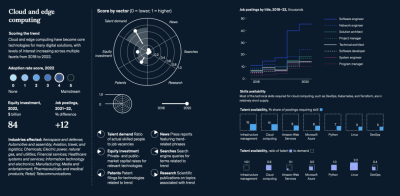

雲以及邊緣計算

Cloud and edge computing

在未來,企業將利用多個位置點的計算和存儲基礎設施,從本地到更靠近本地(邊緣),從小型區域數據中心到遠程超大規模數據中心。邊緣計算爲組織提供了處理數據更接近其源頭的靈活性,實現更快的數據處理速度(超低延遲)並與雲相比實現數據主權和增強數據隱私,從而解鎖各種新的用例。

減少到終端用戶的距離將縮短數據傳輸延遲和成本,並提供更快速訪問更相關的數據集,有助於企業遵守數據居住法規。公有雲將繼續在未來企業中扮演至關重要的角色,通過更好的規模經濟來執行非實時計算用例。

雲和邊緣資源的持續集成將使用戶將雲的創新、速度和靈活性延伸到邊緣和實時系統,從而加速創新,提高生產力,並創造商業價值。

不過,不斷膨脹的成本以及與數據隱私和延遲有關的問題導致企業向公有雲的遷移速度放緩。然而Uptime Institute Global Data Center最近的一項研究發現,約33%的受訪者已經從公有雲回遷到數據中心或合作設施。然而,在那些回遷的企業中,只有6%完全放棄了公有雲。大多數採用混合方法,同時使用本地和公有雲。

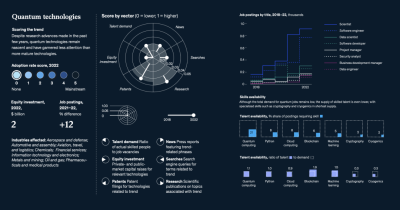

量子技術 Quantum technologies

量子技術利用量子力學的獨特性質,比經典計算機更高效地執行特定類型的復雜計算,提供安全通信網絡,並提供新一代傳感器,其靈敏度比傳統傳感器有了顯著的提升。

原則上,量子技術可以進行模擬和解決更復雜的問題,這將在航空航天、國防、汽車、化工、金融和制藥等各個行業帶來重大突破。

然而,技術挑战仍然存在,如實現完全糾錯的量子計算機和可擴展的量子通信網絡。

這個領域的人才缺口仍然顯著,但可能在縮小。麥肯錫的研究顯示,行業中近三分之二的空缺職位可以通過新的量子技術碩士學位來填補,而在2021年,只有約三分之一的職位可以填補。未來,這一差距可能會進一步縮小:提供量子技術碩士課程的大學數量在2022年幾乎翻了一番。

04

尖端工程技術

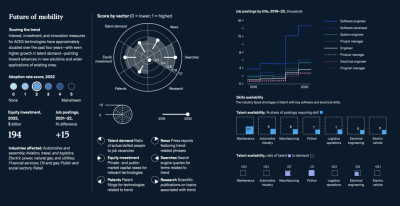

未來出行 Future of mobility

在汽車大規模生產开始一個多世紀後,出行正在經歷第二個重要的轉折點:向自動駕駛、連接性、車輛電氣化和共享出行(ACES,Autonomous, Connected, Electric and Shared vehicles)技術的轉變,甚至先進空中移動技術,如垂直起降電動飛行器(eVTOL)也在快速推進。

這一轉變有望在改善人員和貨物陸空運輸的效率和可持續性的同時,顛覆市場。過去十年,ACES技術的採用不斷增加,並且隨着可持續性措施加強、消費者偏好演變和創新進步,這一步伐正在加快。例如,預計到2035年,自動駕駛技術將創造高達4000億美元的收入。

然而,在近期仍然存在挑战,創新者必須應對技術、監管和供應鏈問題。

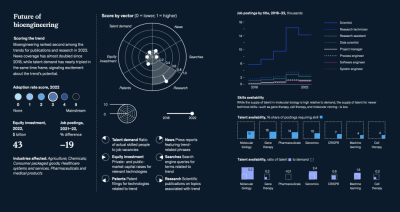

未來生物工程

Future of bioengineering

生物學的突破性發展,結合數字技術的創新,有望幫助組織應對醫療保健、食品農業、消費品、可持續發展以及能源和材料生產等領域的需求,創造新的產品和服務。

麥肯錫的研究表明,目前400種生物工程的應用案例在科學上都是可行的,預計從2030年到2040年,這些用例將產生2萬億到4萬億美元的經濟影響。

例如,近期mRNA疫苗在COVID-19上的成功引發了RNA療法研究活動的爆發,全球臨牀流水线上有50多種RNA療法。

此外,FDA於2022年批准了五種新的病毒載體基因和相關療法。隨着病毒載體療法逐漸向超稀有指標轉變,mRNA技術成爲常見技術,更多關注將集中於調控mRNA和基因療法,开發個性化的“n = 1”藥物,同時更高產量疊加銷售成本降低,這些個性化藥物將更好地個性化醫療的需求。

當然,盡管某些基因療法和生物產品已經得到認可,但生物工程學要實現其完整的經濟潛力,還需要解決倫理、監管和公衆認知等問題。

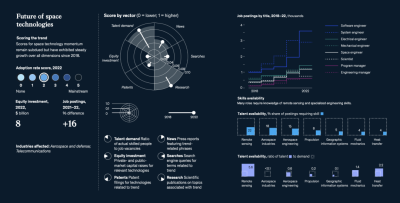

太空技術

Future of space technologies

過去五到十年,太空產業最重要的發展是技術成本的降低,這使得新的能力和應用更加易於獲取。組件成本的降低主要得益於衛星和運載火箭的體積、重量、功率和成本的減少。這些降低導致了系統架構的變化,例如從單個大型地球同步軌道(GEO)衛星轉向較小的分布式低地球軌道(LEO)衛星,以及傳統非太空企業對太空技術越來越感興趣。

太空技術和遙感分析的使用現在已經非常廣泛,分析顯示,到2030年太空市場可能超過1萬億美元。未來太空經濟可能涵蓋目前規模尚不大的活動,例如軌道內制造、發電和太空採礦,以及可擴展的載人航天飛行。

預計2023年和2024年將有幾個備受期待的新發射載具亮相,包括SpaceX的超重型Starship,設計用於攜帶更大的負載;United Launch Alliance的Vulcan Centaur,設計用於將衛星送入軌道;以及Blue Origin的New Glenn,將攜帶部分Amazon的Project Kuiper衛星。

05

可持續發展

電氣化和可再生能源

Electrification and renewables

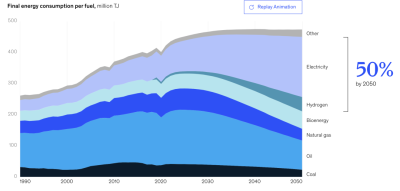

未來,能源結構將迅速向電力、合成燃料和氫轉變,到2035年將佔全球能源結構的32%,到2050年將佔50%。

在COP26之前,共有64個國家承諾或立法在未來幾十年內實現淨零排放。電氣化和可再生能源有助於實現淨零承諾,包括太陽能、風能、水力能源和其他可再生能源;核能;氫能;可持續燃料以及電動汽車充電等。

受影響的行業有:農業;汽車和裝配;航空、旅遊和物流;化工;建築和建築材料;電力、天然氣和公共事業;金屬和採礦;石油和天然氣;房地產。

其他氣候相關的技術

Climate technologies beyond

其他氣候技術包括碳捕獲利用與封存(CCUS),碳減排,自然氣候解決方案,循環技術,替代蛋白和農業,水資源和生物多樣性解決方案與適應措施,以及追蹤淨零排放進展的技術。

文章編譯整理自麥肯錫《McKinsey Technology Trends Outlook 2023》 內容僅供交流學習,不做任何商業用途, 不代表任何投資建議。如有侵權請聯系後台刪除。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:麥肯錫最新報告:2023年最被關注的15項科技趨勢

地址:https://www.breakthing.com/post/85216.html