3月29日,北控城市資源發布了2021全年業績公告。

2021 年公司實現營業收入44.50億港元,同比增長26.42%;實現歸母淨利潤5.02億港元,同比增長17.62%;若剔除疫情相關的增值稅及其他減免優惠,實現歸母淨利潤4.77 億港元,同比增長55.7%;擬派末期股3港仙/股。 在後疫情時代下,公司近兩年業務及新增訂單受到影響,但從去年开始,公司新增業務單量企穩回升,今年短短3個月內已籤下超15億訂單,新增的訂單有助公司修復估值。

一、業務及訂單穩步提升

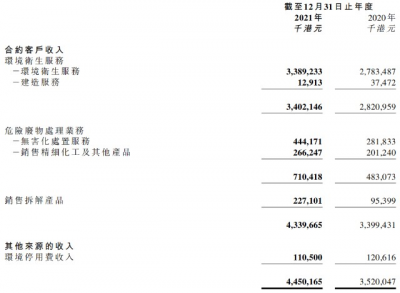

與不少投資者直覺相反的是,北控城市資源的增長主要是靠自身的品牌勢能,盡管母公司北控水務家大業大,但北控城市資源中標的項目都是公司自己去單獨拿標,理應被看高一线。 從年報看,2021年主營業務收入增幅26.4%至44.5億港元。北控城市資源的主營業務由三個分部組成:環衛服務、危廢處理及其他,其中環衛服務佔營收比76.4%,危廢處理佔16.0%,其他業務佔7.6%,2021年業務增速分別爲20.6%、47.1%、56.3%。 業務增長的因素,跟公司頻頻中標環衛訂單密不可分。 來源:公司年報

來源:公司年報

從年報中看,公司歸母淨利潤爲5.02億港元,較於同期歸母淨利潤4.26億增長了17.6%。在疫情影響下的環衛服務行業裏,相對比同行公司的賺錢能力更爲突出。 來源:公司年報

來源:公司年報

在賺錢的同時,年報中披露,公司擬每股派息3港仙,首次分紅比例達21.51%,對應股息率5.7%。考慮到全球資本市場及行業並不穩定,盡管公司去年股價走勢相對波動,但從派息看,公司顯然還是非常愿意跟中小股東分享成長的。

來源:公司年報從投資角度上看,目前北控城市資源僅5.4倍的PE,而最高位時擁有32倍的PE。股價跟高位時還有所距離,去年股價下行,主要是由於疫情影響導致新增業務訂單量減少以及政府招標進度推遲,導致行業表現都不及預期。 環境司南監測數據顯示,2021年1-10月份,全國環衛服務項目成交年化總額達到551億元,超過2019年全年(1-12月)水平,與2020年(1-10月)同期相比,略有下降。

來源:富途

但從去年10月开始公司連連籤下大訂單,公司頻頻中標已賦予股價修復估值的能力。值得注意的是,去年北控城市資源新增的訂單價值僅26.73億港元,而今年公司第一季度就籤下超15億元的訂單,給今年業績帶來更大期待。 北控城市資源在今年2月16日中標超11億的深圳市城市管家項目。2月17日再中標,籤下價值約4億元的藍田縣城鄉環衛一體化項目。 總的來說,環衛行業新增訂單是重要經營指標,而今年新增訂單趨勢完全是不可阻擋的。訂單增多將成爲北控城市資源修復估值的重要基石,而公司前期的布局也爲公司籤下訂單提高市佔率打下基礎。

北控城市資源在今年2月16日中標超11億的深圳市城市管家項目。2月17日再中標,籤下價值約4億元的藍田縣城鄉環衛一體化項目。 總的來說,環衛行業新增訂單是重要經營指標,而今年新增訂單趨勢完全是不可阻擋的。訂單增多將成爲北控城市資源修復估值的重要基石,而公司前期的布局也爲公司籤下訂單提高市佔率打下基礎。

二、公司業務布局

業績會上,公司表示將通過精益數字化、品牌升級、研發創新思維賦能城市服務市場,明確資源化爲危廢重點發展方向,升級強化公司核心競爭力,從而提高市佔率水平及提高精細化管理能力。 在智能化的時代,公司持續資源布局於科技上,以物聯網爲基石、通過大數據分析、優化人工和車輛資源配置、控制成本支出,提高運營效率。截止2021年,公司上线的智慧環衛系統應用率已達100%,可見公司在完善智能化的道路上走的越來越快。 去年公司進一步加碼科技投資,於2021年8月與蘑菇車聯籤署战略合作協議,雙方將共同推動自動駕駛、車路協同在城市新型基礎設施和公共管理服務領域的大規模應用,並聯合參與全國項目建設,共創全球領先的智慧城市管理服務新模式。另外,通過大數據分析提升公司未來的作業質量和客戶滿意度,積極推動智慧化城市服務業務落地。

危險廢物處置是無廢城市建設的重要一環,公司此項業務正在快速增長。 公司去年2021年的收入爲7.10億港元,相較於20年的4.83億港元,上升約47.1%。目前北控城市資源的設計處理能力在70.97萬噸/年,可處理國家危險廢物名錄中的44個主要類別(共46類)。 來源:公司財報

來源:公司財報

資源化業務也將成爲公司未來的重點發展方向。公司去年的資源化業務收入增幅爲32.3%,由201.2百萬港元增長至266.2百萬港元。 目前北控將持續自建項目(4個無害化項目,處理產能88650噸/年, 預計在上半年前开始試運營)來保持業務的穩健增長,同時公司將加大對資源化項目的开拓力度。 隨着大城市都在往無廢城市方向進展,公司有着國資委背景及優質的項目資源,加上自身在環衛行業受衆多城市及北京冬奧會的認可,在無廢城市建設的趨勢中,北控城市資源也將在市場中分到一杯羹。

三、結語

總的來說,我國的環衛行業其市場規模及發展前景毋容置疑。 隨着中國的城鎮化率不斷提升,給環衛服務行業不斷帶來極大的發展空間,並且未來的城鎮化率還會進一步提升,相應的環衛服務覆蓋廣度深度還會進一步提升。 在過去的數年間,全國環衛服務市場开標項目年化總金額幾乎每年以百億級規模在增長,市場空間不斷大幅擴展。有分析預計,2019年環衛服務市場規模爲2998億元,到2024年市場規模有望達到5591億元,未來五年環衛服務市場空間的復合增速約爲13.3%。 值得注意的是,北控城市資源的拿單能力持續恢復,這將會是修復估值的重大因素,今年一季度就籤下超15億人民幣的訂單,市場迅速給出反應,2022年至今股價已經漲超70%。

今年還有三個季度,在這三個季度中,北控城市資源能籤下多少訂單,這給投資者帶來了更多超預期增速的可能性。 不過盡管股價目前已反彈一波,相對比最高位時的32倍PE來說,目前的5.4倍PE仍是相當的低,PE較低因爲港股都處在熊市當中,市場環境轉好及公司持續中標大訂單,相信股價還有一定的修復空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北控城市資源(3718.HK):新增訂單量暴漲,估值仍有修復空間

地址:https://www.breakthing.com/post/8535.html