古語有雲:槍打出頭鳥。在過去亂象叢生的互聯網金融行業,率先受到監管部門注意、甚至因此遭遇滅頂之災的,往往是頭部平台。從一些同步P2P平台相繼暴雷,到螞蟻集團上市擱淺,無不在印證着這樣的真理。尤其是在近年國家反壟斷的鮮明旗幟之下,各種監管打擊也是名正言順。在監管重壓之下,互聯網金融平台的各種違法違規行爲,更是無處藏身。

不過,前身爲京東金融,後來更名爲京東數科,隨後又與京東雲、AI兩大技術板塊整合的京東科技,似乎並不甘心。甚至欲借助二級資本市場,打破這種魔咒。近日,有媒體報道稱,京東旗下企業京東科技即將再度向科創板發起衝擊。

對比之下,此前上市擱淺的螞蟻集團,也傳出暫時仍無法上市的消息。這也意味着,按照三年前公司首次衝擊資本市場2000億的估值,京東科技或將成爲科創板今年以來規模最大的金融科技IPO。只是,屢換馬甲的京東科技,卻頻繁被指旗下貸款、白條金條等業務涉嫌泄露用戶數據、暴力催收、金融詐騙等,從而讓其再次衝擊IPO謀求上市,蒙上了一層陰影。

金融業務未能免俗,已成詐騙重災區

衆所周知,過去幾年的互聯網金融行業,可謂野蠻生長、亂象叢生。甚至各種與之有關的社會惡性事件、“詐騙”、“網貸”、“套路貸”、“暴力催收”等關鍵詞,都會令人談之色變。

令人唏噓的是,作爲背靠國內頭部電商平台京東的金融科技企業,京東科技在這方面似乎並未與過去互聯網金融企業頻繁違規、在消費者認知中的“網貸”等不良印象劃清界限,甚至在涉嫌電信詐騙頻發等方面,也未能免俗,正在成爲消費者投訴吐槽的重災區。

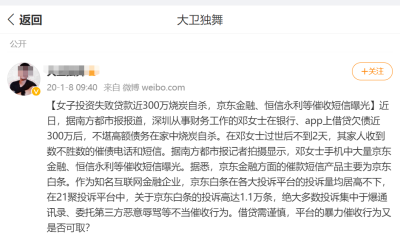

例如,近日多家媒體報道稱,冒充“京東白條”客服類型詐騙高發,不少人成爲受害者。例如,揚子晚報網報道稱,8月7日,鎮江王女士就遭遇“京東白條”電信詐騙套路,對方假冒“京東白條”客服逐步引導,哄騙當事人轉账,所幸當事人及時醒悟,到派出所咨詢,民警成功制止。

值得一提的是,王女士的遭遇並非個案。據媒體信息不完全統計,今年6月以來,江西上饒、福建廈門、安徽定遠、四川成都、重慶、湖北武漢、寧夏銀川等數地,冒充“京東白條”客服的詐騙案件高發,涉及金額少則十幾萬,多達上百萬。

更令人震驚的是,溫州反詐中心還在6月中旬發出緊急預警,當地3天連發13起京東金融客服詐騙案,平均案損金額20萬元。而且,被騙人群中不乏大爺大媽,還有一些高學歷的年輕人。

拋开這些令人深惡痛絕的詐騙集團,我們來看京東金融在這些犯罪事實之中,應該如何擔責。作爲頭部互聯網金融平台,背後京東的品牌信任度,顯然是一般企業所無法比擬的。然而,其京東白條等產品的用戶數據,卻被騙子集團一手掌握,甚至以“京東”之名,實施精准詐騙,手段何其高超?而當用戶發現真相之後,又將是何等的失望?

很顯然,京東科技對於這些詐騙亂象,並非沒有防範,只是可能並不奏效,可以推測的是,其金融風控系統或許存在“漏洞”,所以詐騙分子才會“有機可乘”、甚至能夠一再得手、逍遙法外。因此,當京東科技穿上了科技的“外衣”,原本是想給人們心目中“萬惡”的網貸正名。

不過,事實卻剛好相反,京東科技也讓人們看到了,在華麗的科技外衣之下,也有着“藏污納垢”的灰色地帶,甚至與普通遊走在違法違規邊緣的中小型網貸公司一樣,都有着不堪的一面。

壞账風險猶存,暴力催收何時休?

作爲一家互聯網金融企業,京東科技的風險或許不只是來自政策監管層面,還有來自用戶端的逾期還款、甚至因爲不還款而帶來一定規模的壞账、爛账。

與此同時,與放貸行業同時存在的還有被頻繁曝光的催收產業,該產業甚至自誕生之時开始,就處於灰色地帶,尤其是暴力催收,更是被貼上了“違法違規、信息泄露”的標籤。

據觀察,自今年3月以來,用戶匿名在第三方消費平台投訴京東白條存在惡意催收的情況,而在黑貓投訴平台上,投訴自己遭到京東金融催收、收到騷擾電話的案例更是不計其數。從黑貓投訴平台的搜索數據來看,京東金融作爲京東科技的前身,投訴量居然近5萬條。其中大量關於京東金融涉嫌違規催收、用戶及其家人信息被泄露等方面的投訴。

用戶密集投訴的原因顯而易見,一方面可能意味着,京東科技所謂的“AI金融”、“科技金融”等概念,並沒有有效防止用戶“不還款”、“逾期還款”的問題,更深層的原因,或許是其無法只是通過科技手段,就能精准獲得用戶的徵信信息、預測其未來的還貸能力等。

還有一種可能就是,爲了提升其金融板塊的業績水平,貸款放款門檻過低,前期資料審核把關不嚴,或者存在系統“漏洞”,因此只能通過事後催收、甚至惡意催收軟磨硬泡來實施補救。

另一方面,P2P行業整頓,國家監管越來越完善,但是京東科技卻似乎“無動於衷”,因此亂象依舊。要知道,國家銀保監會早有相關管理規範,要求金融機構規範催收行爲,惡意催收不僅違規,而且違法。

據了解,2022年,銀保監會出台《銀行保險機構消費者權益保護管理辦法》明確設定不得採取的催收方式,進一步規範銀行保險機構催收行爲,維護銀行業保險業消費者合法權益。

更值得注意的是,京東科技在暴力催收以外,還存在“校園貸”現象,甚至各種遺留問題已延續至今,相關的詐騙的問題更有愈演愈烈之勢。據媒體報道,此前有用戶投訴,大學期間受京東金融客戶經理誘導,多次在京東金條進行借款,借款的金額累計達到94100元,要求京東金融退息……雖然以上投訴信息真實性有待進一步核實,但如果屬實,京東科技恐怕難逃監管追責。

更有甚者,之前冒充京東客服的詐騙集團,也將黑手伸向了校園裏的大學生。這類不法分子,甚至以“取消校園貸”爲由,借機實施詐騙。

實際上,近年因爲疫情對於國內經濟、個人就業等的影響,越來越多的工薪階層、大學生無奈走上了“網貸”的道路。但是從人性的角度來看違約逾期這件事,大多數網貸的用戶,並非主觀故意拖欠、甚至賴账不還,只不過確實是因爲經濟困難,而“還不起、還不上”。因此,暴力催收產業也隨之而來。而因此產生的跳樓、燒炭自殺等社會惡性事件,也層出不窮。

總而言之,京東科技的暴力催收,有意無意地堵死了用戶與平台協商還貸的口子,更丟掉了用戶的信任,甚至在互聯網圈留下了資本“吸血鬼”的罵名。而在劣跡斑斑的發展軌跡之下,因此也有不少投資者表示,京東科技欲在未來衝擊上市、實現可持續發展,將何枝可依?

金融數科的外衣下,或成色不足

據了解,整合京東雲、AI兩大技術板塊後的京東科技,雖然一直打着數字科技的旗號,其主要收入依然來源於貸款。從此前的京東數科招股書可以看出其營收構成,金融機構(toF)、商戶與企業(toB)這兩類貢獻了主要的收入。金融屬性非常明顯的拳頭產品京東支付、京東白條、金條等業務依然是京東科技營收的基本盤。

過去兩年,科技金融行業的大地震,令人記憶猶新。先是官媒下場痛批互聯網金融機構鼓勵超前消費的行爲,後是螞蟻集團上市計劃突然被叫停。京東金融同樣沒有獨善其身,頻繁因爲爭議性廣告被媒體和網友吐槽聲討,而京東數科的命運也因此變得撲朔迷離。

據此前招股書公开的數據,京東科技管理的貸款余額約2千億+左右,其中2019-2020京東金條的促成貸款規模約爲2555億元、4589億元、5200億元。從營收結構來看,金條、白條的營收佔比曾經一度超過四成。

具有諷刺意味的是,京東科技雖然穿着數字科技的外衣,卻卻有些名不副實,至今依然在幹着“放貸款、喫利息”的事情。而且,也正是因爲其“放貸”的基因仍在,金融屬性難除,因此在謀求上市這條道路上,也是一波三折。

而且,隨着其上市屢次擱淺,估值也在大幅縮水。例如,2021年2月再次衝擊IPO時,估值即縮水35%。此後,京東科技又官宣IPO計劃暫緩。

圖源:東方財富網

對此,業內人士分析稱,一方面或許與政策監管趨嚴、螞蟻集團上市擱淺在前有關,另一方面,新規要求,在线貸款機構向銀行發放的任何貸款,至少要佔到貸款總額的30%。他們還必須提供50億元的注冊資本,才能提供跨省在线貸款業務。而在這些新規方面,京東科技彼時或許並不“合規”,因此京東科技才知難而退。

結語

衆多以P2P模式爲代表的互聯網金融企業暴雷甚至銷聲匿跡、螞蟻集團上市擱淺,京東科技屢次衝擊IPO卻無功而返,都預示着互聯網金融行業的風向已變,在監管重壓之下,沒有多少企業能夠獨善其身。而市場到底呼喚什么樣的數字科技金融企業?京東科技未必就是那個最優解。

雖然京東科技此番再战資本市場,甚至有可能會先於螞蟻集團上市,似乎並不值得驚喜。一方面,京東科技成爲詐騙、投訴重災區,以及被監管部門列爲重點監管對象的行業風險尤在,這些風險像是一把懸在頭頂的達摩克利斯之劍,隨時會讓京東科技陷入無底深淵。

另一方面,其頭頂數字科技企業的“帽子”,卻面臨科技成色不足、商業模式本質未變的各種質疑,即使其成功上市,恐怕也沒有多少投資者买账。

總而言之,再次衝擊IPO的京東科技,目前或許尚無勝算。其未來要走的路,還很長,也很遠。

免責聲明:本文基於已公开的資料信息或受訪人提供的信息撰寫,但財狗商業評論及文章作者不保證該文章提及或者展示關聯等信息資料的完整性、准確性。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:更換“馬甲”謀求上市,京東科技難逃成色不足的質疑

地址:https://www.breakthing.com/post/88433.html