8月11日,深耕教育信息化的邁越科技开啓四闖IPO之旅,華富建業企業融資爲獨家保薦人。據悉,該公司曾先後於2021年4月30日、2022年4月28日、2023年1月10日向港交所主板遞交過上市申請。

曾經在教育信息化概念暴漲之際,邁越科技都沒有趁東風順利通關IPO,如今邁越科技的成色是否有所改善?

業務運營受季節影響 2023年前四個月虧損約1700萬元

據了解,邁越科技成立於2003年,是廣西教育信息化行業的頭部企業。公司主要專注於利用大數據、物聯網、雲計算及人工智能等技術提供定制綜合IT 解決方案服務,以賦能智慧校園發展,主營業務可分爲提供IT解決方案服務、銷售硬件及軟件以及向客戶提供獨立的IT服務三部分。過往業績期內,邁越科技的收入大多來自提供綜合IT解決方案服務,該業務貢獻超八成營收。

從招股書來看,邁越科技的利潤端波動明顯。2020年至2023年前四個月止(以下簡稱:報告期內),邁越科技的收入分別約爲2.07億元(單位:人民幣,下同)、2.02億元、2.43億元及864.1萬元,呈現一定起伏;同期,公司淨利潤分別爲3943.8萬元、4628.3萬元、4905.6萬元及-1688.4萬元。2023年前四個月出現虧損情況。

從利率表現來看,這種波動更爲明顯,期內毛利率分別爲36.40%、49.01%、43.01%及19.13%;同期的淨利率分別約爲19.05%、23.00%、19.78%及-193.55%,淨利率2021年至2022年下降約3個百分點,2023年更是出現淨虧損。

對於業績起伏,邁越科技表示,公司業務運營可能受季節性影響。

具體而言,公司來自綜合IT解決方案服務的收入大多於年內第四季度確認。報告期內,提供綜合IT解決方案服務產生的收入分別爲1.90億元、1.69億元、1.99億元及500萬元,分別佔總收入的91.5%、83.9%、81.6%及57.6%。因此,公司的經營業績的各個方面,包括收入、貿易應收款項、營運資金及經營現金流,均受服務需求的季節性波動的影響。

季節性影響業務業績的情況下,對邁越科技的財務健康狀況提出了更高要求。

經營含“金”量較低 恐陷惡性循環

如上文所說,受到季節性影響,公司經營較爲不穩,因此需要高質量的財務運轉護航成長。然而,從財務明細表中仔細研究發現,邁越科技經營含“金”量較低,並由此引發一系列財務數字聯動,恐陷入惡性循環。

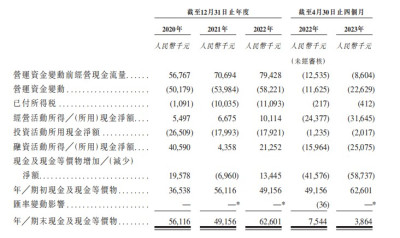

具體而言,報告期內,盡管邁越科技營收從2020年的2.07億元增至2022年的2.24億元,然而這部分營收並沒有化爲真金白銀助力公司成長。同期,公司經營所得現金流淨額分別爲549.7萬元、667.5萬元、1011.4萬元及-3164.5萬元。計算下來,邁越科技大約賺40塊錢,僅有1塊錢進入口袋。

此起彼伏,經營含金量較低,則意味着貿易應收款的居高不下。期內,邁越科技貿易應收款項總額分別爲1.34億元、2.11億元及2.17億元及1.93億元;同期貿易應收款項虧損撥備分別爲920萬元、1020萬元、1850萬元及2510萬元,相應年度期間的貿易應收款項平均周轉天數分別約爲177日、295日、300日及2543日。貿易應收款高築、周轉天數持續增加,意味着公司財務已經處於非健康狀態。

與此同時,應收账款的增加也會加劇現金流緊張,報告期內公司現金及現金等價物分別爲5611.6萬元、4915.6萬元及6260.1萬元及386.4萬元,起伏較大的同時,可看出公司現金流依然較爲喫緊。

在現金流並不充沛、流入較少的情況下,邁越科技只能依賴外部融資獲取現金以維護公司正常運轉。因此大量舉債,成爲公司的另一大詬病。期內,公司銀行及其他貸款分別爲8610萬元、1.20億元、1.58億元及1.37億元;同期的槓杆比率分別爲114.2%、92.4%、88.3%及84.4%。大量舉債的不利在於一方面公司需要調撥一大部分的營運現金流用於償債,對現金流雪上加霜,其次,增加其面臨更高利率及財務成本的固有風險,最爲重要的是,高槓杆進一步限制其融資能力。

簡言之,若依賴飲鳩止渴,改善現金流,或恐邁越科技陷入惡性循環。

更爲重要的是,邁越科技短期或難以改善財務狀況,主要有兩方面原因:其一,就其經營模式來看,公司打交道的均爲教育領域客戶,其話語權並不強勢,這一點從貿易應收款持續增加可以看出;其二,公司自研產品市場說服力並不強,主營綜合IT解決方案項目毛利率一降再降,側面說明公司並未壟斷市場,掌握定價權,研發能力有待進一步提升。

千億教育信息化市場 再掀狂瀾?

邁越科技七成以上的收入來自教育客戶,教育信息化業務是綜合IT解決方案板塊最主要的收入來源。作爲教育領域內少數幾個未受到政策變化影響的賽道,教育信息化成爲了教培轉型的“香餑餑”。而隨着政策的密集出台,教育信息化行業正在迎來發展的加速期。

據中國的教育信息化市場已進入快速增長階段,教育信息化市場的總收入自2015年的2706億元增至2020年的4278億元,復合年增長率爲9.6%。展望未來,中國教育信息化市場的總收入預計於2020年至2024年間將以9.4%的復合年增長率增長,於2024年將達到6138億元,市場的存量空間也值得認可。

具體到廣西,在政府的大力支持及IT教育公共支出增加的情況下,廣西教育信息化市場的總收入有望在未來五年內保持增長,到2027年將達到人民幣205億元,2022年至2027年的復合年增長率達6.9%。

廣西教育信息化增長紅利,邁越科技能否享受到呢?答案是肯定的。根據弗若斯特沙利文報告,按2022年收入計算,公司於廣西教育信息化市場及政府信息化市場的市場份額分別爲1.3%及0.08%。

不過,需要指出的是,由於廣西的教育信息化市場亦高度分散,

2022年約有1000家企業。2022年,前五大教育IT解決方案服務企業產生的總收入爲人民幣5.68億元,市場份額合共爲3.9%。按此競爭格局來看,在廣西教育信息化“江湖”中,市場份額爲1.3%的“老大”邁越科技所面臨的競爭壓力還是不容小覷的。

綜上,邁越科技業績受季節性影響,並不穩定,而且沒有強有力的財務狀況護航成長,尤其是公司財務似乎已陷入惡性循環,短時間或恐怕難以緩解,無疑成爲投資者最爲擔憂的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|邁越科技:財務恐陷惡性循環 四闖IPO難擋風暴

地址:https://www.breakthing.com/post/88518.html