疫情三年後,綜合旅遊行業龍頭復星旅遊文化(01992)營收基本實現復蘇,並扭虧爲盈,盈利能力回歸正軌。

了解到,8月28日,復星旅遊文化發布2023年中期業績,期間收入89億元,同比增長38.7%,基本恢復至2019年同期水平;而經調整EBITDA爲23億元,同比增長92.5%,EBITDA利潤率較2019年同期提升3.8個百分點至25.8%,經調整股東應佔溢利4.72億元,同比扭虧爲盈。

實際上,今年旅遊行業強勢復蘇,從元旦、春節、清明到五一假期,遊客數量已逐步超越2019年同期,而消費意愿也在增強,使得旅遊產業鏈呈現繁榮景象。復星旅遊文化全球化穩步擴張,緊抓國內復蘇機遇,上半年加強聚焦核心主業,主動剝離業務關聯度較低的項目,優化內部資源協同發展。

那么上半年,復星旅遊文化業績都有哪些看點呢?

EBITDA利潤率創新高

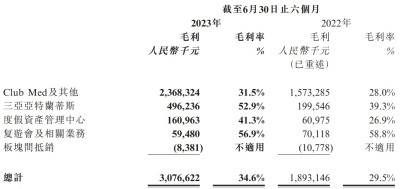

了解到,爲了更好聚焦核心業務,上半年復星旅遊文化對旗下業務板塊進行重新劃分,調整爲Club Med及其他、三亞亞特蘭蒂斯、度假資產管理中心和復遊會及相關業務四大業務。

上半年,Club Med及其他收入75.0億元,同比增長33.9%,收入佔比84.3%;三亞亞特蘭蒂斯板塊收入9.3億元,同比增長89.3%,收入佔比10.4%,兩大業務合計貢獻收入94.7%。此外,度假資產管理中心收入3.9億元,同比增長76.8%,不過收入貢獻較低,連同復遊會及相關合計收入佔比僅爲5.3%。

在業務聚焦以及精細化管理下,復星旅遊文化盈利能力顯著提升,期間毛利率34.6%,同比提升5.1個百分點;期間費用全面優化,上半年期間費用率爲31.1%,同比下降2.6個百分點,其中銷售費用率、管理費用率及財務費用率分別爲13.5%、10.2%及7.4%,同比下降1.7個、0.7個及0.1個百分點。

圖片來源:公司財報

以板塊來看,期間Club Med及其他毛利率提升3.5個百分點至31.5%,三亞亞特蘭蒂斯提升13.6個百分點至52.9%,毛利合計貢獻93.1%。得益於Club Med及三亞亞特蘭蒂斯貢獻,該公司整體經營利潤翻了3.7倍,利潤率提升10.7個百分點至15.2%,經調整的EBITDA利潤率也達到25.8%的歷史高位。

值得一提的是,復星旅遊文化現金流強勁,截止2023年6月,账上現金及銀行結余有33億元,較2022年底增加了3億,經營現金流淨額達16.5億元。上半年,該公司資本开支爲7.5億元,主要用於太倉阿爾卑斯國際度假區开發,Club Med現有度假村升級改造、新度假村开發以及投資數字技術,充裕現金流保障該公司未來幾年的資本开支計劃。

構建IP品牌矩陣驅動

Club Med是復星旅遊文化的核心品牌,2023年上半年錄得營業額79.4億元,同比增長32.2%,佔旅遊運營營業額83.7%,經調整的EBITDA利潤爲19.9億元,同比增長70.5%。

了解到,Club Med在全球40多個國家擁有66個度假村,其中歐非中東34家,美洲12家以及亞太20家(中國9家)。上半年海外度假村繼續保持增長趨勢,其中歐非中東及美洲營業額較2019年同期增長12.7%及64.6%;亞太區仍未恢復至疫情前水平,不過中國區營業額同比增長達246.7%,恢復至2019年同期的83.1%。

實際上,Club Med各個指標均實現了強勁的增長。上半年容納能力整體爲616.9萬,同比增長13.4%;客戶數量76.6萬人,同比增長28.3%,並超過了2019年同期,其中中國增長達170.2%,貢獻份額提升至16.6%;入住率爲62.4%,同比提升3.3個百分點,平均每日牀位價格1753.3元,同比增長10.6%,較2019年同期增長32.2%。

圖片來源:公司財報

Club Med採取五大支柱战略,驅動業務穩健發展。一是高端化,截止2023年6月四星及五星級度假村容納能力佔比提升至96.9%,而尊享系列佔比達12%;全球化及本土化,因地制宜开發各國市場,中國Club Med Joyview的成功可作爲典型案例;數字化及C2M战略,直銷比例持續提升至70.4%;此外還有圍繞ESG建設的快樂關懷战略及針對人才計劃的首選僱主策略。

2023年上半年,三亞亞特蘭蒂斯增長更爲亮眼。作爲復星旅遊文化的第二大品牌,2018年开始投入運營,經過五年的發展,對業績的貢獻持續提升,今年上半年營業額8.9億元,同比增長82.2%,營業額貢獻9.3%,經調整EBITDA利潤爲4.6億元,同比增長122.9%,利潤貢獻20%。

三亞亞特蘭蒂斯利潤率很高,上半年經調整EBITDA利潤率爲49.7%,較Club Med高出23.2個百分點。其實亞特復制了Club Med一站式服務定價模式,但配套上更加高端,比如擁有國內最大的水族館、水世界等,加上各種演藝及主題體驗,增強了定價空間,期間亞特的平均每日房價達2408元,每間可售房收入達2075元,同比大幅增長82%。

值得一提的是,爲了更好的聚焦,期間該公司战略性退出愛必儂的景區和委托管理業務,以及出售Casa Cook和Cook’s Club品牌及海外業務。未來將圍繞IP和客戶,不斷聚焦、不斷發展。

估值築底或將迎來上升通道

從行業來看,海外主要旅遊國家,包括歐洲各國在2021年下半年就放开了防控措施,2022年以來快速復蘇,2023年基本都超過了2019年同期,而中國去年底疫情防疫放开後,今年也實現了快速反彈,上半年旅遊人次大增63.9%,節假日也逐步超過2019年水平(如五一)。拉長周期看,不考慮疫情影響,全球旅遊行業增長穩定,而中國人口較多,疫情後市場有望恢復雙位數的增速。

在政策上,年初境外遊的开啓,以及各大地區持續出台的旅遊扶持政策,都極大促進了海內外旅遊行業市場的擴張。復星旅遊文化作爲行業龍頭,一站式服務定價,以及高性價比的產品創新,挖掘遊客的消費體驗,打造更多的配套服務場景,這使得該公司在同行中佔據優勢,能夠在全球復蘇中獲得更高的市場份額。

值得一提的是,該公司採取積極的擴張策略,即便在疫情期間,度假村仍穩步擴張,於2025年前,連同新开業及翻新(部分被關閉過時度假村抵銷),預期全年容量將較2022年增加20%或以上。同時,2023年其積極擁抱人工智能,通過AI提升產品及服務競爭力以及運營效率。

綜合看來,復星旅遊文化上半年業績搶眼,EBITDA利潤率創下新高,盈利已全面恢復,而調整後的四大業務板塊,尤其是Club Med及三亞亞特蘭蒂斯,是該公司業績的核心驅動,也令投資者更能看清其IP的發展路徑,以及商業模式優勢。旅遊行業仍處於快速復蘇階段,而該公司業務計劃貫穿未來三年的行業發展。

在估值上,復星旅遊文化已調整了一段時間,築底比較牢固,而月线出現擡頭趨勢,隨着業績及政策的持續釋放,其估值也將迎來上升通道。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:復星旅遊文化(01992)2023年上半年:收入雙位數增長,EBITDA利潤率創新高

地址:https://www.breakthing.com/post/94577.html