8月18日,來凱醫藥獲恆生指數有限公司納入恆生綜合指數成分股,相關變動於9月4日盤後正式實施。在9月4日指數調整生效後,經上海與深圳交易所公告,來凱醫藥將進入港股通名單。隨着來凱醫藥被納入港股通範圍,今後內地投資者將可通過港股通參與交易公司股票,進一步增強來凱醫藥的流通性。

作爲一家上市不久的生物創新藥企業,自今年6月底登陸港股以來,來凱醫藥便備受市場看好,公司股價一路從發行時的12.41港元/股漲到17.54港元/股,累計漲幅超過40%,成爲生物創新藥板塊難以忽視的一抹亮色。

來凱醫藥爲什么會受到市場普遍看好?日前該公司交出的上市後首份期中考答卷或許能夠給投資者答案。

重視創新,研發進展顯著

先說結論,在筆者看來,卓越的研發實力是來凱醫藥備受市場看好的主要原因之一。

作爲一家生物創新藥企業,來凱醫藥一直高度注重研發。今年上半年,公司繼續在研發上發力,投入金額達到1.02億元。

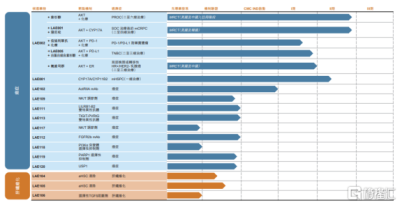

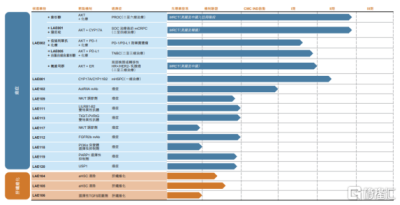

持續的研發強投入下,報告期內來凱醫藥原有在研產品取得重大進展,同時公司在研管线成功擴大。具體而言,上半年來凱醫藥在研發上取得的主要進展有三個方面:一、Afuresertib+紫杉醇治療PROC、Afuresertib+氟維司群治療HR+/HER2-乳腺癌等五項Afuresertib與其他藥物的聯合療法的臨牀試驗進度持續推進;二、新增三個進入臨牀前階段的候選藥物LAE111、LAE113、LAE112;三、自研管线LAE102獲得FDA的IND批准。

截至今年6月30日,來凱醫藥已擁有4款臨牀階段候選藥物,正在進行的臨牀試驗已達到6項。

其中,公司核心產品AKT抑制劑Afuresertib在治療巢癌、乳腺癌領域取得的研發進展尤爲值得關注。

財報顯示,針對巢癌適應症,來凱醫藥开發的Afuresertib+紫杉醇的聯合療法已經進入到關鍵Ⅱ期試驗階段,目前公司已經在中國和美國完成預定人數的受試者入組,預計將在2023年第四季度末獲得頂线數據。

針對乳腺癌適應症,目前來凱醫藥的Afuresertib聯合SOC治療氟維司群治療局部晚期或轉移性HR+/HER2-乳腺癌的Ib/III期試驗也已經在中國和美國开啓。據悉,今年4月份來凱醫藥已經完成了Ib期試驗的患者入組,該研究早期結果積極,公司正在跟蹤患者進行最終分析,預計將在今年第四季度公布研究結果。目前,來凱醫藥正在與監管機構討論,並計劃盡快啓動關鍵III期研究。

從上述研發進展來看,來凱醫藥的Afuresertib距離商業化越來越近,目前已經進入到上市衝刺階段。隨着核心產品研發進度的快速推進,二級市場對來凱醫藥的信心也越發充足。

與此同時,來凱醫藥的LAE102獲FDA批准IND也是市場看好來凱醫藥的重要因素。據悉,LAE102是來凱醫藥首個自主研發抗體,已經在今年5月獲得了美國FDA的IND批准,公司將優先研究LAE102在癌症適應症中的應用,未來還將探索該產品在肥胖和代謝疾病、肺動脈高壓等其他疾病適應症中的應用。自主產品獲FDA批准進入臨牀,充分展現出來凱醫藥具備充足的自主研發能力,進一步爲市場注入信心。

圖:來凱醫藥在研管线概覽

資料來源:公司資料,格隆匯整理

精選管线,成長確定性較強

進一步來看,來凱醫藥對產品管线的精准布局所帶來的成長確定性也是公司受到市場期待的關鍵所在。

筆者注意到,來凱醫藥重點布局的多個適應症的患者人群均十分龐大,並且公司的切入點相當精准。

以乳腺癌適應症爲例。據弗若斯特沙利文數據,2021年,國內乳腺癌發病人數約爲33.63萬人,預計將在2030年增加至37.24萬人,同期全球發病人數則將從230.12萬人增加至266.64萬人。

盡管患者人群龐大,但完全適應患者需求的產品、療法仍未出現。據弗若斯特沙利文統計,在國內市場,估計約60%以上的乳腺癌患者存在HR+/HER2-分子特徵,而目前主流的內分泌抗雌激素療法聯合CDK4/6抑制劑療法對HR+/HER2-乳腺癌患者而言存在缺陷,大約15%至20%的患者會對治療產生原發性耐藥, 30%至40%的患者會隨時間對治療產生耐藥性。基於此,弗若斯特沙利文估算,乳腺癌治療仍是一個巨大的醫療需求缺口,具有數十億美元的市場潛力。

針對未滿足的臨牀需求缺口,來凱醫藥开發了Afuresertib +氟維司群治療HR+/HER2-乳腺癌的聯合療法。一旦該療法被證明行之有效,未來來凱醫藥的核心產品Afuresertib將有望在乳腺癌治療領域巨大的市場需求推動下獲取業績增量。

此外,來凱醫藥开發的Afuresertib + LAE001潑尼松治療mCRPC、Afuresertib +紫杉醇治療PROC等聯合療法同樣具備適用患者人群龐大、患者需求尚待滿足的特點,未來也有望成爲帶動Afuresertib銷量增長的重要引擎。

值得強調的是,抑制AKT可有效增強腫瘤細胞對藥物的敏感性、對抗腫瘤的耐藥性,已被證明可用作多種疾病的治療靶點(巢癌、前列腺癌、乳腺癌等),是腫瘤靶向治療的一個極具潛力的靶點。據弗若斯特沙利文的預測,2023年全球AKT靶向藥物市場規模將達到122億美元,具備廣闊的市場空間。不過,由於AKT疾病生物學的復雜性,使得开發AKT抑制劑新藥異常困難,目前全球尚無AKT抑制劑上市。從研發進度來看,來凱醫藥的Afuresertib處於該領域的研發第一梯隊,具備稀缺性。而在管线布局上,從來凱醫藥用Afuresertib聯合其他藥物开發多種療法不難看出,公司一直堅持打造差異化管线。隨着Afuresertib商業化進程逐步推進,未來,來凱醫藥有望依靠Afuresertib的先發優勢和差異化的產品布局,從百億AKT靶向藥物市場中爭取到更多份額。

結語

從財報披露的內容來看,當前來凱醫藥的產品研發進度已經邁入新台階,一方面是核心產品即將進入商業化階段,另一方面則是自研管线取得新突破,首個自研產品即將進入臨牀。隨着核心產品商業化進程推進,進入臨牀的自研產品管线逐漸增多,來凱醫藥的內在價值將得到凸顯,疊加公司將進入港股通名單,流通性增強影響,未來來凱醫藥在資本市場的受歡迎程度或有望延續。$來凱醫藥-B(HK|02105)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重視創新+精准布局雙輪驅動,來凱醫藥-B(02105.HK)備受市場看好

地址:https://www.breakthing.com/post/95122.html