隨着近期一攬子支持房地產發展的政策落地,市場對房地產板塊的信心也开始有所升溫。不過市場仍然不乏疑慮,擔心政策的兌現預期。筆者認爲相較於地產开發板塊,同處於地產產業鏈的物業板塊更具有增長的確定性和安全性,隨着行業帶來的貝塔出現,優秀的物業公司不僅能夠享受與行業同頻增長,同時更能夠收獲更多的阿爾法。

站在當下,在市場信心修復的拐點下,什么樣的物企更具機會,筆者認爲需要留意存在較大市場預期差的企業。

不妨以近期發布財報的世茂服務來展开探討。

從財報數據來看,上半年,世茂服務實現營業收入40.98億元,實現毛利潤8.63億元,兩者均有所下降;期間利潤2.04億元,同比上升9.7%;公司權益持有人應佔利潤1.55億元,同比上升10.9%。

在營收層面,公司收入同比基本持平,拆解業務板塊可以發現,主要在於社區增值服務、非業主增值服務等業務板塊帶來的收入下降,但公司物業管理服務板塊的基本盤仍然夯實。

上半年,來自物業管理服務收入約爲26.13億元,佔總收入比重約爲63.7%,同比增長11.5%;社區增值服務收入達7.09億元,佔整體收入的17.3%,同比下降23.8%;非業主增值服務收入達1.21億,佔整體收入的3.0%,同比下降62.3%;城市服務收入達6.55億元,佔整體收入的16.0%,同比下降2.4%。

接下來不妨就財報來討論世茂服務存在哪些預期差?

首先在於市場對物企獨立性的擔憂,尤其是在關聯方房企出險這一背景下,這一定程度上對公司估值帶來了壓力。

不過從財報數據來看,公司獨立性特徵明顯,並展現出強勁的外拓勢頭。

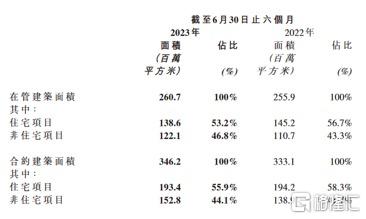

上半年,世茂服務合約面積增長至3.46億平方米,其中來自第三方面積佔比達77.6%,創下歷史新高。從外拓情況來看,上半年世茂服務第三方外拓新增合約面積2635萬平方米,新增年飽和收入7.27億元,同比增長20.6%。第三方項目外拓中標率提升至36%,可見,公司在第三方市場拓展上取得了快速的增長,這背後也凸顯了公司在行業的競爭力。

(來源:公司財報)

從住宅項目與非住宅項目佔比來看,上半年來自住宅項目的合約面積佔比較上年同期的58.3%進一步下降至55.9%,非住宅項目合約建築面積的提升意味着,公司在多元化項目开發上取得了積極的進展,這也進一步夯實了公司抗風險能力。

(來源:公司財報)

此外,公司來自非業主增值服務收入佔比下降至3.0%,創歷史新低。考慮到這一塊業務往往與關聯方聯系緊密,其收入佔比的明顯下降也進一步表明,公司與地產的關聯度持續降低,業務發展更加獨立。

值得注意的是,財報同時還顯示,世茂服務總收入中來自關聯方的收入僅佔5.3%,較去年同期下降了3.6個百分點,達到歷史最低水平,這進一步顯示公司正在更加獨立地經營,減少對關聯方的依賴。

其次,在於公司公司盈利質量的預期。

近年來房地產行業持續面臨的風險發酵,疊加疫情的影響,物管企業也不可避免的受到擾動。如今隨着政策面持續支持房地產健康發展,疊加疫情影響因素消退,此時在行業回暖階段,也更能夠看出物企的經營質素如何。

從世茂服務來看,公司展現了公司較高的盈利質量。

一方面,在於成本端的優化,公司管理費用率、銷售費用率、財務費用率三項費用率相較於2022年底,大幅下降8個百分點。公司積極推動成本的降低和效率的提高,尤其是在當前復雜的經濟環境下,公司成功地控制了成本,這在一定程度上也反映了公司優良的經營和管理能力。

另一方面,則在於收入結構的優化,基本盤持續夯實。從毛利率來看,公司綜合毛利率爲21.1%,物業管理服務毛利率爲20.7%,盡管有一定幅度的波動,但考慮到公司強勁的外拓增長規模,這一定程度上對毛利率帶來壓力,但也進一步爲長遠的穩健經營發展帶來了支撐。

最後,則在於公司新增長點的預期。

面對地產行業的波動以及物管領域的激烈競爭,物企積極尋找並开發新的業務領域,以保持持續增長的勢頭,是兌現長期價值增長的關鍵所在。

這一點在世茂服務上則體現在了公司積極拓展城市服務以及挖掘特色細分服務業態上。

從城市服務來看,公司城市服務業務新拓展近十個千萬級大標的,比如合同金額高達1.2億元的鹹陽秦都區環衛一體化項目,以及合同金額達到6947.92萬元的甘肅省慶陽市鎮原縣城區環衛一體化特許經營項目等。這些項目的取得標志着公司已經在全國範圍內建立了自主拓展的能力。考慮到當前整個城市服務領域仍然還處在早期發展階段,世茂服務展現出的這種強勁的外拓勢頭不僅增加了公司的市場份額,也爲未來的增長奠定了堅實的基礎。

如今隨着房地產回歸居住本質,人們也愈發重視居住品質,社區環境,驅動物企提供高質量的產品與服務,推動可持續發展。在此背景下,世茂服務以”致力於成爲中國領先的城市全場景生活服務商”的愿景,持續提升專業能力,尤其是在特色細分服務業態方面,公司更是打造了學校、醫院等垂直領域行業龍頭。這也意味着這些具備較強專業要求的領域能夠更好的構築公司核心競爭力,同時也將爲公司帶來更穩定的現金流和更大的利潤增長空間,持續打开新增長點。

總的來看,透過世茂的中期財報,可以看到公司正持續兌現市場的預期差,這也將有助於推動公司估值的修復。

眼下隨着政策面持續加碼,助力房地產行業復蘇,推動經濟穩增長,後續整個物管板塊不僅受益於市場對房地產板塊信心的提升,同時也將受益行業環境回暖帶來的基本面修復,在資本市場步入新的拐點。基於此,世茂服務憑借明確的战略、穩健的財務狀況、持續增長的動力、以及長期發展潛力,有望成爲市場上備受關注的優質資產。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:世茂服務(873.HK):確定性增長依舊,獨立性優勢明顯

地址:https://www.breakthing.com/post/95400.html