本周以來市場明顯回暖,核心點在於市場开始預期“政策退坡”,美銀的報告給市場煽了一把火,科技股的情緒持續修復。美光科技、奈飛等公司股價在業績發布後走強,這也表明,一旦市場從恐懼業績下滑,EPS下修,過渡到“比悲觀預期要好”的節奏中,市場殺業績的恐慌會降低,除非就是真的業績大幅度不及最悲觀的預期。

而市場能持續修復的核心還是在於業績,伴隨財報季的开啓,不管是從整體還是一些微觀的個體,本季度的業績總體都好於前陣子市場的悲觀預期。

從整體來看,根據統計,目前大概已經有約13%的標普500指數成分股,已經發布了最新一季度的CIA寶,其中約有2/3的公司業績超出了市場的預期,總體還是維持在一個不錯的比例。

而從微觀的個體來看,重點的指標公司業績也好於前陣子的悲觀預期。

昨日盤後及今日盤前發布業績的公司中,業績較好的今晚都走出了不錯的走勢,包括特斯拉、丹納赫、威達信等。

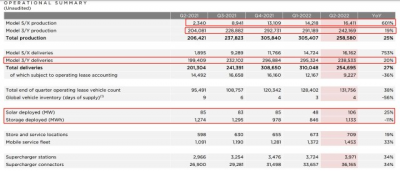

特斯拉,昨日盤後公布最新一季度業績,雖然有上海的疫情影響,這個季度特斯拉的財務指標總體表現的還是不錯的,GAAP 毛利率、運營利潤率、EBITDA率都好於市場預期,而從產銷情況來看,MODEL X/S產銷都明顯替身個,但是受困於二季度上海超級工廠的持續停工,3/Y的產銷都明顯放緩,同比增速降至20%左右,成爲影響二季度收入與利潤的關鍵。

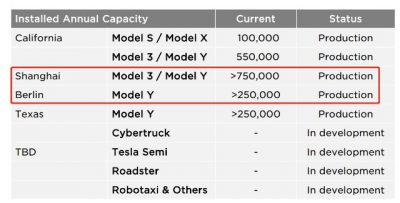

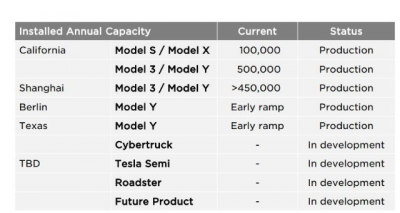

好消息在於,相較於一季度,本季度上海廠的產能進一步擴張至75萬台車每年,提升了30萬台,柏林與德州的超級工廠,產能也突破25萬台,在下半年特斯拉的產能有望上一個新台階,6月份上海廠的產量已經創下了歷史新高。

因此,在業績發布以後,公司股價也走勢較強。

此外,上兩周,半導體行業,台積電、阿斯麥本季度業績超市場預期,而下個季度的展望也尚可,台積電下季度展望34%的增速,並預計蘋果庫存並沒有堆積(暗示蘋果銷量影響不大)、數據中心芯片也保持穩健給了芯片行業信心,低迷的情緒持續修復;

阿斯麥本季度業績全面超預期,全年展望如果加回延遲確認收入的28億歐元,全年的收入也達到23%,總體還是非常穩健,新接訂單飽滿。從阿斯麥的角度,確實看到一些客戶在某些由消費者驅動的細分市場中,包括智能手機、PC等顯示出需求放緩的跡象,但在全球汽車、高性能計算(數據中心)和綠色能源轉型大趨勢的推動下,公司仍然看到對光刻機系統的強勁需求。

而威達信全球領先的風險、战略和人員領域專業服務公司 Marsh McLennan,也公布了最新季度的業績,實現了又一個強勁的季度。

2022 年第二季度的合並收入爲 54 億美元,與 2021 年第二季度相比增長 7%。在基本基礎上,收入增長了 10%。營業利潤爲 14 億美元,比上年增長 11%。調整後的營業利潤(不包括所附補充附表中列出的值得注意的項目)增長 8% 至 13 億美元。

風險與保險服務2022 年第二季度風險和保險服務收入爲 33 億美元,增長 5%,或基本增長 9%。

達信第二季度的收入爲 28 億美元,基本增長 9%。在美國/加拿大,基本收入增長了 10%。國際業務實現了 9% 的基本收入增長,其中拉丁美洲增長 14%,亞太地區增長 11%,歐洲、中東和非洲增長 7%。

Guy Carpenter 第二季度的收入爲 5.22 億美元,基本增長 9%。

咨詢2022 年第二季度的咨詢收入爲 21 億美元,在報告和基礎基礎上均增長了 10%。

美世第二季度的收入爲 14 億美元,基本增長 7%。健康收入 5.87 億美元,基本增長 10%,財富收入 5.97 億美元,基本增長 1%。

奧緯咨詢第二季度的收入爲 6.95 億美元,基本增長 16%。

而業績不及預期,主要是下調自由現金流的AT&T、SAP SE等股價走勢則較弱。

因此,對於財報季來說,核心在於業績,我們要發掘機會,也要回避可能的風險,繼續上個季度的策略,如果對持倉的個股業績沒有把握,建議在業績發布前先賣出,等待業績後再根據業績來確定是否重新买入。

接下來,美股還會迎來更多重磅公司的財報,市場也會持續震蕩,這個階段,核心焦點在於業績超預期的個股上,結構上,繼續維持成長股優於其他的判斷,結合財報,布局超預期的個股。

- 台積電(TSM)

- 阿斯麥(ASML)

- 威達信(MMC)

- AT&T Inc Notes(TBB)

- 思愛普(SAP)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:謀眼觀市:業績支撐市場反彈,超預期的成長股是下階段的主旋律?

地址:https://www.breakthing.com/post/9593.html