9月接連獲得訂單+持續回購,賽晶科技(00580)卻難提振持股信心,市值持續下探,短期看不到企穩回升的跡象。

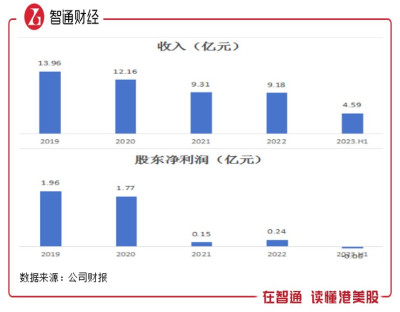

了解到,賽晶科技基本面並不好,過去五年來業績一直處於下滑趨勢,收入從2019年的13.96億元下滑至2022年9.18億元,下滑了34.2%,今年上半年收入有所增長,但增收但不增利,持續虧損。此外,該公司淨資產也由2019年的25.66億元縮水至19.02億元,縮水了26%。

該公司市值基本反映了其業績,2021年11月以來,市值縮水了72%。今4月份以來,該公司動用了回購手段,下半年回購力度加大,月线略有震蕩,9月份,公司旗下附屬公司接連獲得超過億元訂單,比如9月15日,獲得中電普瑞於德國(海外項目)海上風電項目1.54億元訂單,然而股價仍延續8月的頹勢。

實際上,賽晶科技站在了行業風口上,自研IGBT趕上汽車智能化浪潮,不過能不能抓住這個風口,及基本面能否扭轉下行趨勢,決定了其市值走向。

業績持續下滑,應收款佔比過高

了解到,賽晶科技是電力電子器件供應商和系統集成商,於2010年港交所上市,產品應用領域包括輸配電領域、電氣化交通以及工業及其他,2023年上半年,上述三大業務收入份額分別爲40%、8%及52%。受核心業務影響,該公司於2019-2022年業績持續下滑,盈利能力不斷走低。

2023年上半年,各項業務需求均有所復蘇,輸配電業務收入1.75億元,同比增長5.4%,毛利率39.8%,同比提升4.1個百分點;電氣化交通業務收入0.38億元,同比增長2.7%,毛利率24.8%,同比近乎翻倍;而工業及其他業務收入2.27億元,同比增長11.3%,毛利率17%,同比下降5個百分點。由於業務比重影響,公司整體毛利率爲26.8%,同比持平。

賽晶科技毛利率還算比較平穩,但由於各項費用高企,導致其長期處於微利或者虧損狀態,已經連續三個上半年虧損。今年上半年,其銷售費用率、研發費用率以及管理費用率分別爲8.06%、14.81%及11.33%,合計爲34.2%(去年同期爲32.14%),高出毛利率7.4個百分點。該公司有息債較少,佔比總資產僅2.97%,融資成本較低。

值得注意的是,由於行業性質以及常年賒账給客戶,導致該公司應收账款高企,和收入背離,2019-2022年應收账款佔比收入均超過60%,平均爲70.6%,今年上半年高達186.9%。不過該公司應收資產過去幾年沒多少減值,或主要爲账齡比較短,3個月以內的佔比達59%,但仍存在風險隱患,若客戶無法按時還账,壞账對盈利影響大。

該公司的市場基本在中國,海外市場滲透率低,通過國內及國外子公司產品輸出(基本爲國外子公司),包括層疊母排、固態交直流开關、脈衝電源及阻抗測量裝置等。上半年海外收入僅爲0.2億元,收入份額4.35%,不過毛利率較國內高,達到32.8%,雖大幅下降,仍較國內高出6個百分點。下半年有海外訂單,但持續性仍具不確定性,且結轉需要時間,對海外業績預期並不高。

重視投入研發,自研IGBT有待釋放

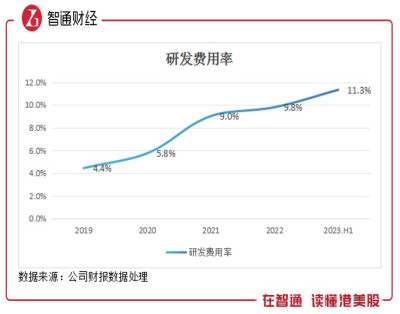

賽晶科技的產品主要爲功率半導體及配套器件和前沿性電力電子技術產品,擁有三大海外研發中心,即瑞士 Astrol、瑞士 SwissSEM 及德國 morEnergy,及國內分布多個制造中心。該公司對研發較爲看重,2023年上半年研發費用率11.3%,呈上升趨勢,較2019年度提升了8.9個百分點。

具體而言,該公司自研核心產品爲功率半導體及配套器件,主要包括IGBT及碳化硅芯片及模塊、層疊母排、陽極飽和電抗器、電力電容器及電力電子電容器五大產品板塊。其中IGBT於2019年开啓自研,2021 年首條IGBT生產线竣工投產,i20 IGBT 芯片和ED封裝IGB模塊實現量產,2022年收入首次釋放。

該公司IGBT制造及技術中心位於中國浙江省嘉善縣,一期項目佔地 2.2 萬平米,二期項目佔地 5萬平米,並規劃建設多條具有國際一流水平的全自動智能IGBT生產线。2023年發布 1700V IGBT 芯片、ST 封裝 IGBT 模塊,同時推進兩款車規級SiC 模塊的研發,其中HEEV 封裝的 SiC 模塊爲電動車應用量身定做。

賽晶科技的IGBT的主要應用場景包括電力生產以及電力使用產業鏈,表現在工業及電動汽車板塊,去年全年表現上課,實現收入翻倍,但收入貢獻不足5%。今年表現不及預期,其中上半年電動汽車板塊收入僅爲570萬元,同比下滑達59%,主要爲車規級HEEV封裝碳化硅模塊在研發階段。

值得一提的是,該公司爲新能源發電場提供固態交/直开關、阻抗測量系統及靈活交流輸電裝置等創新技術,提供智能電網在线監測系統及高功率脈衝裝置及阻抗測量裝置等。今年上半年,其柔性直流輸電收入大增114%,收入份額提升至9.8%。其下半年獲得輸配電領域多個訂單,預期對業績帶來正面影響。

行業前景高,公司發展卻悲觀

從行業來看,IGBT作爲賽晶科技推出的重拳產品,而IGBT 廣泛應用於新能源、汽車、工業及家電等領域,行業應用快速發展,需求場景滲透率不斷提升。根據Omdia預計,2023 年全球功率半導體市場規模將達到503億美元,呈雙位數復合增速,而中國市場規模最大,佔比達42%。

賽晶科技研發中心在海外,但制造中心以及銷售市場基本在國內,海外市場目前佔比很小,而國內市場也自然成爲其全面推廣自研IGBT 的核心市場。根據國海證券研報,國內 IGBT行業於2022-2025 年CAGR 可達13.3%,預計到2025年市場規模爲468.1億元。而從參與者來看,海外大廠佔據 IGBT 主要市場,隨着國產IGBT 技術的不斷精進,IGBT 行業將迎來國產替代浪潮。

新能源汽車將是國內IGBT 最主流的應用場景,數據顯示,國內新能源車滲透率快速提升,今年8月達到32.8%,1-8月達到29.5%,銷量達537.4萬輛。而新能源車智能化也在同步,爲產業鏈帶來龐大的增量市場,包括顯示器、車規芯片以及智能語音等需求,造車新勢力及傳統車企均在打造高階智能車,行業需求迎來風口,目前滲透率仍較低,L2級別約爲10%,L3級別5%,上升空間巨大。

行業雖有前景,但並不是每一位參與者都能喫到一杯羹,一方面是國產替代率仍有待提升,國產品牌知名度低,獲取市場難度較大;另一方面先發優勢下,龍頭都在搶佔市場,對後進入者並不友好,除非量產更具競爭力的產品。賽晶科技在電動汽車領域的市場不穩定,去年收入錄得翻倍增長,但今年腰斬,客戶需求存在較大變數,產品力急需提升,且目前佔比很低,對業績預期較弱。

賽晶科技主要收入來源在於電力上中遊產業鏈,亮點在於布局新能源電力,不過在招競標模式下,市場需求平淡,穩定合作的客戶雖可獲得收入來源,但明顯缺乏成長性,其主要看點還是在電動汽車領域。投資者關注點達不到預期,對該公司產品及業務能力存疑,選擇用腳投票,拋售出局。

綜合看來,賽晶科技基本面較差,重視研發但成果甚微,收入下滑趨勢,且費用率高企,導致盈利能力常年低下,應收账款比重過高也存在壞账風險。該公司拳頭產品IGBT具有行業前景,不過公司布局較慢,在電動汽車領域收入不穩定性且佔比低帶來悲觀預期,其通過回購手段難穩市場信心,市值也將持續下探。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基本面下行,賽晶科技(00580)市值下探

地址:https://www.breakthing.com/post/98459.html