車企之間的價格战,將進一步倒逼電池企業开發更有競爭力的電池材料體系。

自2022年以來,包括寧德時代、蜂巢能源、億緯鋰能、國軒高科、欣旺達等主流電池企業,陸續推出M3P、高錳鐵鎳、磷酸錳鐵鋰、鈉電池、高錳鐵鋰等材料電池,不斷試圖探尋降本邊界。

新年第一周,特斯拉就舉起了“屠刀”,宣布特斯拉(中國產)全系降價,最高降幅達4.8萬元,其中Model 3起售價22.99萬元,Model Y起售價25.99萬元,兩款車型價格均創下史上新低。

原本,中國新能源汽車財政補貼在2022年年底正式退出,多家車企酝釀在2023年漲價,但是特斯拉在中國市場的這么一個操作,讓衆多要漲價的車企一下子懵了。

數據不會騙人,在特斯拉(中國)宣布降價後,有消息稱特斯拉(中國)3天內獲得了3萬輛汽車訂單。特斯拉(中國)官網也顯示,特斯拉部分車型交付日期由之前的“1-4周”變更爲現在的“2-5周”, 原因是訂單快速增加所致。

事實上,對於特斯拉來說,Model 3、Model Y的價格大降並不是唯一途徑。近日,海外媒體曝光了特斯拉全新入門級純電動車型,該車型定位和售價將低於Model 3,新車或被命名爲Model 2,售價2.5萬美元,是特斯拉搶佔中低端市場的重要車型。

因降價導致訂單激增,無疑表明,對於大衆消費者來說,購車成本仍然是非常重要的考量因素。

但車企降價參與市場競爭,壓力未來勢必會傳導到電池企業身上。

磷酸鐵鋰並非降本終點 新材料體系陸續浮出水面

中汽協數據顯示,2022年中國市場新能源汽車銷量爲688.7萬輛,同比增長93.4%。值得注意的是,2022年中國市場新能源汽車滲透率高達25.6%。

新能源汽車滲透率的快速躍升,表明新能源汽車已經進入大規模普及階段。接下來,走量車型、成本控制、價格廝殺將成爲市場競爭的重要標籤,而新年特斯拉打響價格战“第一槍”這或許是其中原因之一。

車企的競爭早已影響到電池材料和技術走向。早在2020年,因爲財政補貼大幅退坡,車企在市場倒逼下就开始對電池進行選擇,在2020年7月份以前,三元電池一直是主流,而隨着補貼退坡,自當年7月开始,磷酸鐵鋰逆轉三元,逐漸成爲各大熱銷爆款車型的“標配”。

動力電池應用分會數據顯示,2022年,中國市場動力電池裝機量約爲302.3GWh,其中磷酸鐵鋰電池裝機爲184.5GWh,佔比高達61%;三元電池裝機量爲117.3GWh,佔比爲38.8%;增速方面,磷酸鐵鋰同比增長126.5%,而三元同比增長51.1%。這也足以說明,市場對動力電池的選擇權重不斷向成本一環靠攏。

春江水暖鴨先知,爲應對更大的新能源汽車市場,尤其是即將到來的車企成本倒逼、性能提升,作爲佔電動汽車總成本40%左右的電池,勢必會是車企降本的“重中之重”,電池企業已經开始自謀降本之路。

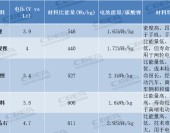

各種正極材料性能及成本對比

通過上表對幾種正極材料對比來看,鎳錳材料有着更高的電壓,有着更高的材料能量密度。同時,單千克下,可以制造更多容量的電池。無論是對於提升電池性能,還是降低成本方面,都有着巨大的潛力。但是其技術難度也最大。

在2022年12月舉行的蜂巢能源“電池日”上,蜂巢能源對外發布了“高錳鐵鎳”電池。據介紹,該電池是針對磷酸鐵鋰電池能量密度存在天花板而提出的新產品方案,“由於不含鈷,高錳鐵鎳電池成本可控;同時其能量密度又比磷酸鐵鋰更高。”

無獨有偶,去年2月,寧德時代對外透露,公司推出的M3P體系電池,是基於新型材料體系研發的電池,公司稱之爲磷酸鹽體系的三元,“新電池的能量密度高於磷酸鐵鋰,但成本比三元鋰更低。”

此外,包括鈉離子電池、磷酸錳鐵鋰電池、高錳鐵鋰等材料體系陸續出現。

電池企業在三元、磷酸鐵鋰材料體系之外,持續探尋更多材料體系,無不是在爲更大的新能源汽車市場做准備,找到成本和性能兼之的更優方案。

高錳鐵鎳電池的“向下”與“向上”

鎳錳正極材料有着最低成本和更高能量密度的優勢,但其同樣技術難度也最大,然而如果該技術獲得突破,其應用場景也將充滿想象力。

在新能源汽車快速普及,車企嚴控成本的趨勢下,鎳錳材料無疑是降本的重要方向之一。在“電池日”上,蜂巢能源並未透露特別多的關於高錳鐵鎳電池信息,所以暫時還無法確定正極材料具體內核。蜂巢能源將其命名爲“高錳鐵鎳”,推測其材料中錳、鐵、鎳或佔主要部分。

實際上,蜂巢能源曾在2022年已經量產了基於鎳錳材料的第一代無鈷電池,其成本低於三元電池,性能又優於磷酸鐵鋰材料。

關於高錳鐵鎳電池,蜂巢能源表示,與同體積密度的三元電池包相比,整包成本降低接近10%左右。可以推測,這是蜂巢能源基於新能源汽車市場發展趨勢,主動尋找在磷酸鐵鋰之外的降本材料體系的一種嘗試和成果,未來高錳鐵鎳將參與蜂巢能源電池降本之路。

但高錳鐵鎳並不是一味地降本,在蜂巢能源的創新圖譜裏,它還要肩負提升性能的重任。

梳理整個汽車產業發展可以看出,汽車市場呈橄欖球型,高端和低端佔比相對較小,中段市場佔比最大。新能源汽車的發展未來也勢必會如此。這也表明未來中端車型市場將成爲主力。

中端車型市場不僅要成本低,同時還要“性能不錯”。

對於電池企業來說,這就需要兼顧成本與性能的天平,在磷酸鐵鋰和三元電池之間找到一個更優解。

在爲數不多的高錳鐵鎳電池材料介紹中,蜂巢能源透露:與磷酸鐵鋰電池包相比,相同體積下,蜂巢能源的高錳鐵鎳電池包續航能夠提升100公裏,低溫性能提升2倍,“高錳鐵鎳電池包重量能量密度爲220Wh/kg,體積能量密度爲503 Wh/L。”

能量密度、續航的突破,無疑也將承載着蜂巢能源爲謀求中端車型市場的產品“向上”的目標。

即使與三元鋰電池相比,高錳鐵鎳電池也具備安全性高、成本低的優勢,且性能不輸。因此,一旦這種電池實現規模化量產,可以消解車企在降本和提性能方面的矛盾,或許將會快速佔領市場。

在“向上”方面,蜂巢能源還布局了納米網硅負極體系,是爲高能量密度電池提出的負極技術方案。據悉,蜂巢能源爲此自主开發了築網束硅技術、硅碳融合技術、雙層包覆技術,循環壽命較同類進口產品提升10%。這一負極材料的特點是,高容量、高首效、低膨脹、低產氣、長壽命,支持4C 快充。蜂巢能源表示,納米網硅負極搭配高鎳正極,將率先在大圓柱電芯上應用,實現能量密度≥300Wh/kg。

作爲電動汽車風向標的特斯拉,在2023年开年率先掀起一波巨額降價,相信2023年的電動汽車市場競爭將更加激烈,同時也是產業發展更爲迅速的一年,下遊競爭和降價傳導到上遊,必然考驗的是電池企業在技術創新、產品力、成本控制和供應鏈等方面的能力,電池市場相信也不會平靜。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉舉起“屠刀” 電池企業已經悄悄行動

地址:https://www.breakthing.com/post/41812.html