曾“抱團取暖”的“蔚小理”,現已走向分化。

小鵬掉隊難歸,蔚來遭用戶背刺後危機加劇,理想則在三家脫穎而出,成爲目前運營狀態最好車企。

以增程式入局的理想,一度不被外界看好。但其僅憑一款“奶爸”車型理想ONE打天下,並在該細分市場佔領銷冠。

隨着L系車型的熱銷,理想汽車在今年一季度同比扭虧爲盈。

【營收同比增長96.5%】

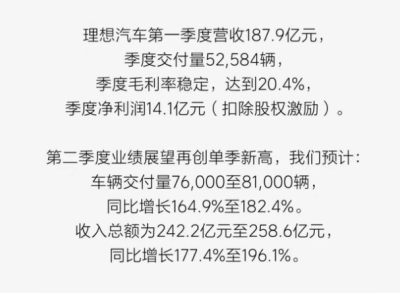

財報顯示,2023年Q1季度理想汽車營收187.9億元,同比增長96.5%,環比增長6.4%。其中車輛銷售收入爲人民幣183.3億元,同比增長96.9%,環比增長6.1%;扣除股權激勵,經營利潤和淨利潤分別達到8.9億元和14.1億元,淨利潤額環比上漲了252%。

對於營收的增加,理想汽車將這一成績歸功於交付量提升及L系列產品提高平均售價。

從交付量來看,理想一季度交付總量達5.25萬輛,同比增長65.8%;4月,理想汽車交付量提升至2.5萬輛,成功躋身中國市場20萬元以上新能源汽車品牌銷量前三,市場佔有率約爲11%。

反觀蔚來和小鵬,一季度分別交付3.1萬、1.8萬輛;換句話說,兩家交付總和不及理想,差距顯而易見。

在連續月銷交付破2萬輛下,理想信心十足。財報中顯示,預計在第二季度汽車交付量將達到7.6萬至8.1萬台,較2022年第二季度增長164.9%至182.4%。

李想表示,“計劃將一季度在20萬元以上新能源汽車市場佔有率的11%,提升至第二季度的13%,且不會有降價的考慮。”

【理想或率先上岸】

不過,理想Q1季度單車毛利率同比下滑2.6%至19.8%,環比略微下滑0.2%,

對此,理想方面解釋稱,車輛毛利率較2022年第一季度下降主要爲兩個季度之間產品組合的差異所致。

此前,L9、L8 Pro/Max車型最低售價35.98萬元;隨着L7、L8Air兩款車型交付,起售價格下探至31.98萬元。起售門檻進一步降低,對毛利率產生了一定影響。

理想汽車CFO李鐵認表示,”關於理想L7和Air版本車型的利潤率爬坡,我們認爲依然有上升空間。但是考慮到還有其他一些潛在的因素影響,我們還是保持全年20%毛利率的目標。”

此外,曾有外界質疑,“隨着L7和Air車型的交付,理想各車型之間將形成相互制約和內耗。”但根據李想透露,“L7和L8的Air車型給理想汽車帶來了20%的增量,L8訂單正在持續增長。”

同時,理想毛利率相較於蔚來和小鵬也要更高。且在外界看來,理想或率先上岸。2022年第四季度財報顯示,理想汽車开始回歸健康毛利率水平達20.2%,遠超蔚來汽車的3.9%、小鵬汽車的8.7%。

而從2022年全年毛利率來看,理想汽車毛利率19.4%,蔚來和小鵬毛利率分別是10.4%、11.5%。

平安證券研報表示,比較新勢力車企的“內部信”,小鵬汽車大力進行組織變革,梳理渠道與產品定位,期待困境反轉;理想汽車憑借增程式SUV和精准定位圍獵高端合資燃油車,有望成最先盈利的造車新勢力車企;蔚來开支較大,着力於提升內部效率。

【布局純電面臨挑战】

盡管一切向好,但理想仍面臨諸多挑战。衆所周知,理想汽車以增程式爲切入點,在汽車市場佔有一席之地。在理想熱銷下,衆多車企虎視眈眈,並積極湧入該細分市場。2022年,長安、吉利、哪吒、自遊家、零跑、東風等車企均向增程式賽道布局。

天眼查數據顯示,截至目前,我國有300余家增程式電動汽車相關企業。其中,2022年新增注冊企業年度增速爲8.5%

這也就意味着,曾經的冷門細分市場,現如今廝殺激烈。理想能在該細分市場穩坐銷冠多久,還需要市場檢驗。

不過,隨着牌照政策收緊及增城市場廝殺激烈。今年4月,理想全面啓動 " 雙能战略 "。根據理想汽車規劃,將在今年推出的首款車型爲一款純電MPV,內部代號W01。純電旗艦車型將在今年第四季度正式發布。

此外,在純電車型定價方面,理想方面透露,“爲了做高壓純電車型,在研發和供應鏈資質方面,我們都做了准備,希望做到純電與增程一樣的價格。”

也就是說,理想首款純電MPV或將定價在30萬+級別。在此級別市場,理想將面對衆多競爭對手。包括極氪009、嵐圖夢想家、騰勢D9、高山等車型。

此外,根據規劃,到2025年,將形成“ 1款旗艦車型+5款增程電動車型+5款高壓純電車型”的產品布局。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:理想Q1季度營收、銷量雙增長,預計第二季度交付量超7.6萬

地址:https://www.breakthing.com/post/57591.html