2021年,蔚來仍未實現盈利但虧損已有所收窄,公司全年淨虧損40.17億元,同比下降24.3%。同時,該公司2022年前兩個月的汽車交付總量已落榜造車新勢力前三甲,排在第四位

《投資時報》研究員 呂貢

於2022年3月10日正式在香港交易所完成上市的蔚來-SW(下稱蔚來,09866.HK)交出的2021年第四季度及全年經營的“成績單”顯示,公司仍未擺脫連年虧損的態勢。

財報顯示,蔚來2021年全年總收入達到361.36億元,較上一年同期大幅增長122.3%,淨虧損爲40.17億元,虧損規模同比有所收窄。同時,該公司歸屬於普通股股東的淨虧損爲105.72億元,同比增長88.4%;剔除股權激勵費用和可贖回非控股權益對贖回價值的增加,調整後歸屬於普通股股東的淨虧損(非公認會計准則)爲29.76億元。2016年至2021年六年時間裏,蔚來汽車的淨虧損額累計已達到約378.50億元。

在汽車交付數據方面,除2021年第四季度,蔚來2022年1月和2月的汽車交付量,均落後於小鵬汽車(09868.HK)和理想汽車(02015.HK)。關於2022年第一季度汽車交付量的預期數據,蔚來仍在“蔚小理”隊伍中排在末位。對此,有業內人士分析認爲,蔚來需要更多不同價位區間的車型來擴大市場份額。

值得一提的是,在財報中蔚來表示,2022年將推出三款基於蔚來技術平台2.0的新產品,並於同年3月开啓了ET7的試駕,預計月底开始交付;ET5則預計同年9月开始交付。

那么,新產品交付工作的陸續开啓是否有望大幅提升蔚來的汽車交付量,從而擴大公司市場份額?公司2024年扭虧爲盈的預期能否達成?針對前述疑問,《投資時報》研究員日前電郵溝通提綱詢問蔚來相關部門,截至發稿尚未收到公司方回復。

連續六年虧損

成立於2014年11月的蔚來,僅用了短短幾年時間便成爲中國高端智能電動汽車市場領軍企業,並與同業領軍公司小鵬汽車和理想汽車共同被稱爲“蔚小理”。不過,在經歷了過去兩年的業績起伏後,交出2021年成績單的蔚來,仍未擺脫虧損包袱。

據蔚來近日公布的2021年第四季度及全年財務業績報告顯示,公司在2021年全年總收入同比大增的情況下,仍未實現盈利,即該公司全年實現總收入361.36億元,同比增長122.3%,同期淨虧損減少24.3%,爲40.17億元。

具體分季度來看,蔚來2021年第四季度營收,無論是同比還是環比增幅,均創下自2020年第二季度以來季度新低,分別僅有49.1%和1.0%。拉長時間維度,該公司2020年Q2至2021年Q3各季度營收同比增幅均在100%以上,最低爲2021年Q3的116.6%,最高爲2021年Q1的481.8%。與此同時,蔚來同一時間區間各季度營收的環比增幅也在5.8%至171.1%不等。

盈利狀況方面,蔚來2021年Q4的毛利率爲2021年四個季度裏最低數值,僅有17.2%,同年前三個季度該公司的毛利率分別爲19.5%、18.6%和20.3%。而蔚來2021年Q4(淨虧損額爲21.43億元)也在自2019年後,再度成爲單季度淨虧損超過20億元的季度。

交付量增速趨緩

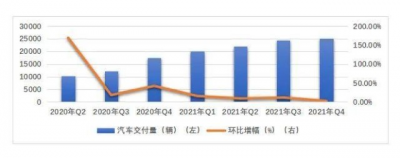

從全年數據來看,蔚來2021年共交付車輛91429輛,較上一年同期強勁增長109.1%。《投資時報》研究員拆分該公司各季度交付量數據注意到,蔚來2021年Q4汽車交付量的環比增速同樣創下自2020年Q2以來的季度新低,僅環比增長2.43%至25034輛。

據財報數據披露,在2020年Q2至2021年Q4時間區間裏,蔚來各季度的汽車交付量增速總體有所趨緩。

並且,在進入2021年後,該趨緩程度進一步加深,逐步呈現出拋物线增長趨勢,環比增速由2020年Q4的42.17%一路降至2021年Q1的15.60%,2021年Q2、Q3的環比增幅分別爲9.15%和11.61%,時至2021年Q4,該環比增速進一步下探至個位數,爲2.43%。遠不及該公司2020年年初的高增長態勢(2020年Q2環比增幅高達169.18%)。

在財報中,蔚來汽車創始人、董事長兼首席執行官李斌表示,“盡管面臨着包括供應鏈波動在內的各種挑战。受季節性因素和春節假期影響,蔚來1月交付9652輛,2月交付6131輛,同比分別增長34%和10%。”由此,該公司汽車單月交付量進一步趨緩。

截至2022年2月末,蔚來當年度的汽車交付量累計爲15783輛。與此同時,“蔚小理”中的理想汽車和小鵬汽車,2022年1月、2月的累計汽車交付量分別達20682輛和19147輛,均超過蔚來。

從預計數據來看,蔚來預計2022年Q1汽車交付量在2.5萬輛至2.6萬輛,同比增幅約爲24.6%至29.6%。而同一季度,理想汽車公布的預期數據爲3萬輛至3.2萬輛,較上一年同期增長138.5%至154.4%;小鵬汽車公布的汽車交付量預期數據將介乎3.35萬輛至3.40萬輛,按年增長約151.1%至154.9%。

另外,蔚來2022年前兩個月的汽車交付總量不僅明顯低於“蔚小理”的另外兩家,理想汽車和小鵬汽車,甚至還被哪吒汽車(18126輛)超越,落榜造車新勢力前三甲,排在第四位。

蔚來各季度汽車交付量及環比增速變化情況

數據來源:公司財報

費用持續走高

在財報中,李斌表示,“2021年是對產品和技術以及電力和服務基礎設施進行決定性投資的一年。也是在快速迭代、供應鏈響應與創新、產能擴張、系統質量管理等方面提升運營的一年,爲下一階段的發展做全面准備。”

無論是2021年Q4單季度,還是2021年全年,蔚來的營業費用均有所走高。以2021年各季度數據爲例,蔚來的研發費用由Q1的6.87億元一路增長至Q2的8.84億元、Q3的11.93億元。時至Q4進一步環比增長53.3%至18.29億元,較上一年同期更是大增120.5%,對此,蔚來在財報中解釋稱,主要系研發職能人員成本增加以及新產品和新技術的設計开發成本增加所致。

與此同時,蔚來2021年各季度的銷售、一般和行政費用也處於逐季持續走高的態勢,Q1至Q4分別爲11.97億元、14.98億元、18.25億元和23.58億元。對於2021年Q4該部分費用的增加,蔚來方面表示,主要是由於銷售和服務職能的人員成本增加以及與銷售和服務網絡擴展相關的成本以及增量營銷和促銷費用,包括2021年12月NIO Day的主辦方。

就2021年全年數據來看,蔚來的營業費用也有所增長,其中,研發費用同比增長84.6%至45.92億元;銷售、一般和行政費用則同比增長74.9%至68.78億元。

值得關注的是,對於新產品,李斌還在財報中稱,“2022年將是蔚來重新加速的一年。今年將推出三款基於蔚來技術平台2.0的新產品。3月,我們开啓了ET7的試駕,預計2022年3月28日开始交付。ET5在2021年12月上线後,收到了廣大用戶的好評,預計2022年9月开始交付。此外,公司計劃在2022年在更多國家和地區提供產品和服務,以進一步擴大我們的全球用戶群體”,同時其表示,“爲不斷增長的全球用戶提供更好的體驗立足並加速市場擴張,蔚來將在未來幾年繼續對產品、核心技術和服務進行決定性投資”。

這也意味着,未來幾年,蔚來的研發費用投入或將持續加大,那么,如何平衡新產品研發、推出拉動公司業績增長,與應對費用增加對於盈利狀況可能造成的壓力之間的關系,或成爲該公司在未來經營路上需要解決的問題之一。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Q1預期汽車交付量掉隊!2021再虧40億,連虧六年蔚來未來何解?

地址:https://www.breakthing.com/post/7781.html