作者:大師兄,編輯:小市妹

重磅企業的轉型,往往是財經圈最爲關注的話題之一,而企業轉型後的業績表現,則是資本市場熱議的焦點。

近日,老牌中國零售企業國美零售公布2021年年報,這是國美自2017年啓動“家生活”战略,向全零售轉型之後表現最亮眼的一份年度經營成績單,公司轉型歷程和轉型成果,值得我們認真研究和思考。

【華麗轉身】

作爲零售業的標杆性企業,國美卻在過去很長一段時間裏,給人留下的是電器賣場的印象,但其實,這種對國美的認知是有重大偏差的。

早在2017年8月,國美電器就已改名爲國美零售,开始全面推進“家生活”战略,國美的業務重心,也從單一電器品類,逐漸面向全品類商品零售和家庭服務整體解決方案的提供商轉型。

爲了保證“家生活”战略目標的順利實現,不久後,國美便开始了大刀闊斧的變革和全面布局。

在行業內,國美率先提出了“全零售”概念,通過多年積累的线上平台、线下平台、供應鏈平台、共享共建平台、物流平台與大數據&雲平台六大平台優勢,圍繞到網、到店、到家三大場景,初步構建了“开放和共享”的零售新業態。

提出“线上平台爲主,线上/线下雙平台(場景軸)+自營/第三方外部供應鏈(商品軸)”,構成“兩軸、四輪”的國美動力。與京東、拼多多達成的全面战略合作,更是進一步踐行了“开放和共享”的理念,幫助國美實現了對場景、商品和用戶的全鏈接,以及對“家生活”需求的全覆蓋。

而线上,國美則通過“直播+社群”的模式,構建了线上娛樂化平台真快樂APP。將“樂”和“購”相互賦能的娛樂化營銷,打造成貫穿“全零售”和“家生活”的催化劑,快速抓住了科技創新的關鍵變量。

轉型之後的4年多時間裏,國美迎來了脫胎換骨的變化。如今的國美,早已不是傳統的電器連鎖商場,也不是單純的互聯網電商平台,而是緊密圍繞“家生活”核心賽道,以35年零售基因爲依托的开放型全零售生態共享平台。

全鏈路,全場景,全模式、全服務構成的零售生態,以及六大平台基礎設施構建的價值閉環與核心競爭力,爲國美拓寬了經營“護城河”。

正如國美創始人黃光裕所說:“线上和线下的清晰定位,真正便利了消費者,並顯著降低了廠商成本。同時打造更加專業化、社會化的供應鏈平台、物流平台和大數據/雲平台,通過砍去中間環節,提高周轉效率,提升智能化水平,對零售全鏈條進行精簡和優化,真正降本增效。”

毫無疑問,國美已經進入全新發展階段。

【厚積薄發】

傳統零售企業的轉型,必將面臨巨大的壓力,國美過去幾年的業績表現也差強人意,讓外界一度擔憂企業轉型後的發展之路,能否順利進行。

可事實上,國美不僅扛過了轉型的陣痛期,經歷了短暫的業績低迷之後,2021年,國美還交出了一份令人可喜的成績單。

縱覽國美2021年財報,有幾個突出亮點值得重點關注。

第一個亮點是成長。

創收和盈利層面,2021年,國美營收約464.84億元人民幣,同比增長5.36%,綜合毛利約爲66.95億元,同比增長約25%,綜合毛利率約爲14.4%,同比上升2.2個百分點,收入和盈利能力都在持續增強。

用戶層面,國美线上平台真快樂APP去年全年訪問量4.43億次,同比增長196%,年活躍买家1683.7萬人,同比增長433%;轉化率3.8%,同比增長1.7個百分比;合作商家從不到1000家增長到6000多家,同比增長超過7倍。無論是消費者還是合作商家數量,真快樂APP都呈現出了快速發展態勢。

第二個亮點是穩健。

變現能力層面,2021年,國美實現經營現金流淨流入約6.5億元,其中下半年經營現金流較上半年大幅改善,財務安全性大大提高。

成本控制層面,2021年,國美的經營費用從110.29億下降至100.56億,經營費用率從25.00%下降到21.63%,降本增效能力持續增強。

資產結構層面,截至去年12月31日,國美資產從704億增加到809億,國美零售資產負債率已從98%下降到78.2%,經營穩健度大幅提升。

第三個亮點是優化。

營銷和品類拓展層面,2021年,視頻導購模式轉化率達40%,SKU數接近200萬,營銷渠道和品類不斷豐富和優化。

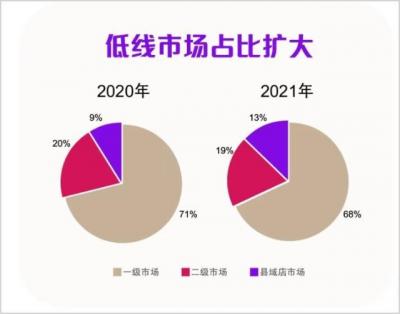

收入結構層面,2021年,來自縣域店的營收佔比從9%提升至13%,影音、冰洗等毛利率較高的品類,營收佔比從45.12%上升至49.27%,成爲毛利率上升的重要原因。

時代不斷變遷,零售終局遠未到來,過去幾年暫時放慢腳步的國美,正在用轉型後的成績單向各界宣示,自己正在加速趕路,依舊是行業內最重要的變量之一。

【未來可期】

對於企業的長期發展來講,所處行業的前景,往往決定了企業的前景,所處賽道的增長空間和天花板,意味着企業的增長空間和天花板。企業的战略選擇,比努力更爲重要。

國美“家生活”战略所依托的大消費行業背景和“家生活”賽道,無疑是當今中國最優質的行業和賽道之一。

2021年,中國社會消費品零售總額44.1萬億元,增長12.5%,遠超GDP增速,最終消費支出對經濟增長貢獻率達65.4%,已經成爲經濟增長第一拉動力。

在過去很長一段時間裏,制約中國消費增長的重要因素,是類似於金字塔型的不合理財富結構。佔比極低的高收入群體,佔據了較大的財富份額,但是消費需求早已充分滿足,消費增量很低;而佔比不高的中產群體以及更廣大的低收入群體,有極旺盛的消費需求,但是微薄的收入極大限制了消費傾向。

在如今共同富裕背景下,中國財富結構將從金字塔型轉向橄欖型,大量低收入群體的基礎消費需求和中產階層的消費升級,都將迸發出巨大能量,推動消費市場的“天花板”不斷提升。

值得一提的是,在重視親情的傳統文化影響下,中國的大消費市場以家庭消費爲主,核心家庭模式下,“家生活”賽道聚集了家庭消費的多個細分領域,顯然擁有巨大的發展潛力。

除了消費總量增長之外,政策對互聯網的調控政策、线上流量的增速逐漸放緩,均使消費市場的零售格局發生了重大變化。

脫虛向實背景下,單一线上渠道的零售商面臨的經營風險加大,而國美作爲實體經濟企業的重要代表,已經完成了线上线下融合一體化,實現數字化實體經濟商業模式的升級和重塑,而全零售也成爲驅動數字經濟的典範,構成國美重要的經營壁壘,使其更有機會在競爭中勝出。

無論是在消費驅動的經濟增長中,還是在零售格局的變遷中,當下的國美都身處優質的黃金賽道,自身既有线上難以取代的线下實體基因和優勢,线上板塊也在不斷完善。可以預見,其作爲零售行業優質渠道的價值,有望被市場重新定義。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

- 國美零售(00493)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國美零售的認知差

地址:https://www.breakthing.com/post/7949.html